Для льготы по НДС в общественном питании с 2024 года применяются новые условия. Кроме ограничений по годовому доходу и удельному весу доходов определенного типа, предприятиям общественного питания необходимо учитывать размер заработной платы своих сотрудников. Льгота по-прежнему предоставляет преимущества, но также влечет за собой определенные обязательства. Руководителям предприятий общественного питания рекомендуется тщательно изучить все детали и нюансы предоставляемой льготы перед ее применением в своей работе.

В статье будет рассмотрено, на каких условиях применяется льгота по НДС для предприятий общественного питания в 2024 году и какие факторы следует учитывать для определения целесообразности ее использования.

Льготы по НДС для предприятий общественного питания в 2024 году

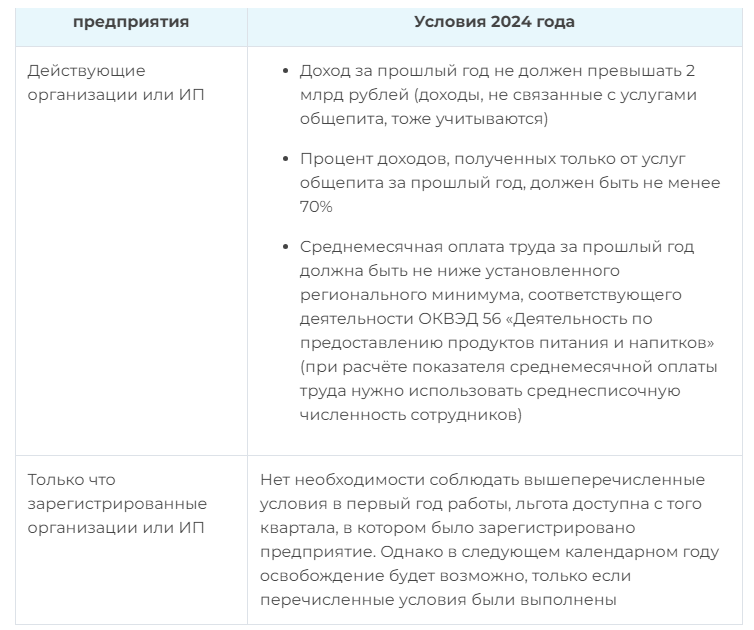

В 2022 году в связи с пандемией коронавируса и введением ограничений на посещение предприятий общественного питания, возникла возможность освобождения от уплаты НДС. Льгота по освобождению от НДС стала доступна юридическим лицам и предпринимателям на общей системе налогообложения, которые оказывают услуги в сфере общественного питания и соответствуют требованиям, установленным в подп. 38 п. 3 ст. 149 НК РФ. К таким предприятиям относятся рестораны, кафе, закусочные, бары, столовые, буфеты, заведения самообслуживания и другие.

Ниже приведены актуальные условия освобождения от уплаты НДС в сфере общественного питания в 2024 году.

Для освобождения от НДС общепиту в 2024 году не нужно подавать специальное заявление или уведомление. Достаточно соответствовать вышеуказанным требованиям, чтобы льгота начала применяться автоматически.

Какие именно услуги общепита освобождаются от НДС

Не все доходы, получаемые предприятием общественного питания, подпадают под льготные условия освобождения от НДС. Освобождение от НДС применяется только к доходам, полученным от конкретных услуг в сфере общественного питания:

- Услуги по предоставлению питания в ресторанах, барах, буфетах, столовых, кафе и других подобных заведениях, специально оборудованных для приема пищи.

- Продажа готовой продукции в отделах кулинарии, работающих при вышеуказанных объектах питания.

- Продажа готовой продукции на вынос, доставка еды или предоставление выездного обслуживания (например, банкетное меню).

Только эти виды услуг и продаж подпадают под освобождение от уплаты НДС в сфере общественного питания.

На какие доходы общепита льготу применять нельзя

Освобождение от НДС не распространяется на доходы предприятия, которые не связаны с услугами общественного питания. Например, если кафе получает 80% доходов от предоставления питания и 20% от услуг по использованию игровых автоматов, то вся выручка, полученная от использования автоматов клиентами кафе, будет облагаться НДС.

При совмещении облагаемой и необлагаемой базы следует вести раздельный учет НДС по реализуемым товарам и услугам. Это означает, что предприятие должно отдельно учитывать и уплачивать НДС на доходы, связанные с услугами общественного питания, и отдельно учитывать доходы, которые не подпадают под освобождение от НДС.

Кто должен оплачивать НДС

Не признаются услугами общественного питания и не подлежат освобождению от НДС следующие виды деятельности:

- Заготовка продуктов (полуфабрикатов, кулинарных изделий) для продажи предприятиям общественного питания или розничным магазинам.

- Продажа продуктов через вендинговые аппараты.

- Оказание услуг общественного питания в качестве комиссионера на основании агентского договора.

- Продажа выпечки и готовых изделий в отделе кулинарии, расположенном в розничном магазине.

Важно отметить, что даже если при регистрации предприятия будет указан основной код ОКВЭД 56, налоговая служба будет следить за фактической деятельностью предприятия. Если окажется, что деятельность не относится к услугам общественного питания, льгота по освобождению от НДС не будет предоставлена.

Стоит ли использовать освобождение от НДС общепиту в 2024 году

Целесообразность применения льготы зависит от особенностей бизнеса.

Предприятие малого бизнеса

Для малого бизнеса часто более удобным вариантом является ведение деятельности на упрощенной системе налогообложения (УСН). УСН обычно предоставляет меньшую налоговую нагрузку и не требует применения льготы по НДС. Это позволяет предприятию сосредоточиться на основной деятельности и упростить учет налоговых обязательств.

Крупное предприятие

Когда бизнес разрастается, условия применения упрощенной системы налогообложения (УСН) могут стать трудно выполнимыми из-за ограничений по доходам и количеству сотрудников. В таком случае переход на общую систему налогообложения (ОСНО) и освобождение от уплаты НДС может помочь избежать дробления бизнеса или ограничения его развития за счет снижения налоговой нагрузки. Переход на ОСНО позволяет более гибко управлять бизнесом, расширять штат сотрудников и увеличивать доходы без ограничений, связанных с УСН. Освобождение от уплаты НДС также может снизить налоговые затраты и способствовать дальнейшему развитию бизнеса.

Совмещение налоговых режимов

При совмещении деятельности, которая подлежит обложению НДС, с деятельностью, попадающей под льготу, необходимо вести раздельный учет операций. От правильного распределения выручки зависит размер НДС, который может быть принят к вычету при уплате этого налога по облагаемой деятельности.

Отказ от раздельного учета, чтобы принимать к вычету весь НДС, возможен только в случае, если расходы на необлагаемую деятельность составляют не более 5%. Однако в предприятиях общественного питания данная возможность нереализуема, поскольку освобождение от НДС предоставляется только при доле необлагаемых доходов, составляющей 70% и более.

Как сдавать декларации по НДС в общепите

Освобождение от уплаты НДС не освобождает предприятие от обязанности сдавать соответствующую отчетность. Организации и индивидуальные предприниматели, которые пользуются льготой, все равно должны представлять налоговому органу декларацию по НДС.

Напоминаем, что актуальная форма декларации по налогу на добавленную стоимость была утверждена Приказом ФНС РФ от 29 октября 2014 года № ММВ-7-3/558@. Декларацию необходимо сдавать до 25-го числа месяца, следующего за истекшим кварталом.

Для операций, освобожденных от НДС, в декларации предусмотрен раздел 7. В строке "Код операции" предприятия общественного питания указывают код 1011214.

Скачать бланк декларации по НДС

Декларация по НДС в 2024 году сдаётся только в электронном виде. «Калуга Астрал» предлагает клиентам готовые решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» — сервис, позволяющий работать с отчётностью в привычном интерфейсе 1С.

Отказ от льготы для общепита по НДС: как это сделать и зачем это нужно

Пример заявления об отказе от освобождения от уплаты НДС:

Заявление следует подать не позднее 1-го числа квартала, в котором планируется перейти на общий порядок обложения НДС. Учтите, что отказ от льготы будет действителен не менее 12 месяцев, и невозможно осуществить частичный отказ. После подачи заявления, общий порядок исчисления НДС будет применяться ко всем доходам вашей организации.