Приведем еще один пример.

Часто специалисты стремятся вставить в ответ на требование побольше ссылок на разъяснения и судебную практику не в пользу налоговиков. Мы никогда так не делаем. Почему?

Дело в том, что большое количество ссылок на разъяснения и решения судов при ответе на требование создают эффект того, что Вы спорите с инспектором и указываете ему на незнание закона. А это, в свою очередь, вызывает такую же реакцию у инспектора: ах, вы такие умные, ну, получите тогда штраф или вызов руководителю. В итоге на пустом месте рождаются споры, из-за которых теряются нервы, время и деньги.

Ссылки на официальные разъяснения и судебную практику, хороши, если вы пишите возражения на акт проверки или жалобу. То есть тогда, когда спор уже случился.

👉Ответ на требование (если он составлен грамотно) - должен, наоборот, выступать инструментом избежания спора.

В идеале на все требования надо отвечать так, чтобы взаимодействие инспекции и налогоплательщика на этой стадии заканчивалось, не переходя в доначисления или споры. И не малую роль в этом играет тот тон, который вы задаёте своим ответом.

➡️Давайте рассмотрим пример, который уже стал классическим в наших обучающих программах.

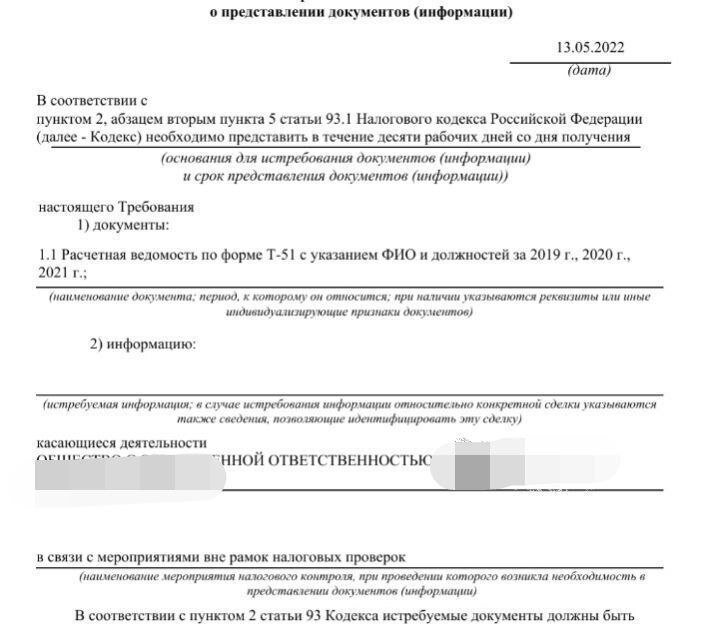

На фото абсолютно не правомерное требование, в котором должна запрашиваться информация по конкретной сделке (раз оно выставлено по п.2 ст.93.1 НК РФ), но запрашивается Расчетная ведомость по начислению заработной платы. Документ, который никаким боком не связан с какой-либо конкретной сделкой.

Разумеется, организация не готова предоставлять столь чувствительный документ, тем более, в ответ на неправомерный запрос.

При этом сообщить о том, что документ предоставлен не будет, можно 2 вариантами ответа:

👉Можно ответить так (1):

"В абз. 2 п. 3 ст. 93.1 НК РФ установлено, что при истребовании информации относительно конкретной сделки должны указываться сведения, позволяющие идентифицировать эту сделку (Письмо ФНС России от 30.09.2014 N ЕД-4-2/19869).

Применение же п. 2 ст. 93.1 НК РФ для иных целей, не указанных в НК РФ, является заведомым превышением полномочий налогового органа, а также противоречит положению п. 4 ст. 82 НК РФ, запрещающему налоговым органам производить сбор информации о налогоплательщике с нарушением норм НК РФ.

Согласно пп.11 п.1 ст. 21 НК РФ налогоплательщики имеют право не выполнять неправомерные требования налоговых органов, не соответствующие НК РФ.

Учитывая вышеизложенное, Общество просит привести требование в соответствие с законодательством".

👉А можно так (2):

"Как следует из требования, налоговый орган производит запрос документов на основании п.2 ст.93.1 НК РФ.

Пункт 2 ст.93.1 НК РФ предусматривает, что в случае, если вне рамок налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы у участников этой сделки.

В ключе вышесказанного, Общество просит уточнить, в разрезе каких конкретных сделок нужно предоставить запрошенный документ".

Чувствуете разницу?

✅Результат один и тот же: документ Т-51 мы не даём в любой случае, НО...

(1) В 1-ом варианте мы в ответе уже сразу выходим на тропу войны, оспариваем действия инспектора и указываем на превышение им полномочий. Конечно, формально это так и есть, но на практике таким ответом мы не добьёмся ничего, кроме ответной агрессии со стороны инспекции и штрафа, который придется оспаривать в суде.

(2) Во 2-ом варианте ответа мы даем намек на то, что организация в курсе наличия у нее права не исполнять такое требование, но не тычим налоговую инспекцию носом в её нарушения, а значит, не вызываем жгучее желание прислать нам штраф или новое требование на 5 листов.

🟢Все самые крутые психологические фишки, которые мы используем в нашей практике взаимодействия с налоговыми органами, ждут вас 25 марта на интенсиве "Психологические приемы во взаимодействии с налоговыми органами".

При оплате до 22 марта действует промо-цена со скидкой.