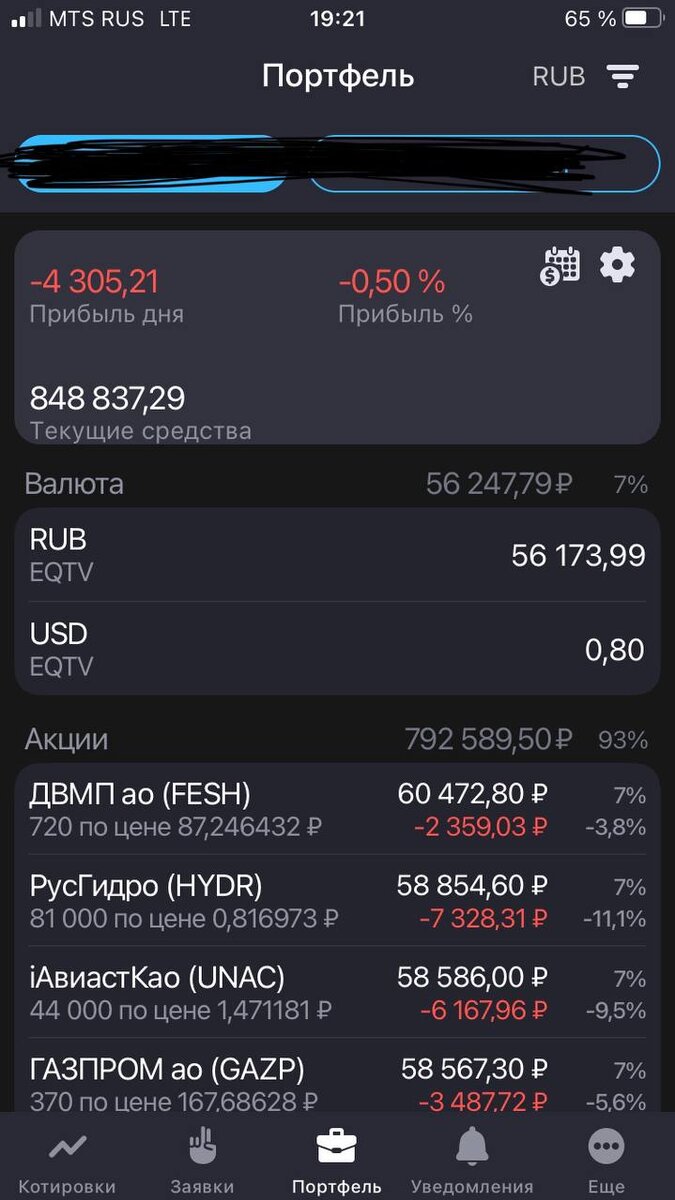

Конечно, она не могла все время расти, и коррекция по ней была неизбежна.

Многие решили зафиксировать прибыль.

Но и рост перед коррекцией по данным акциям был вполне обоснованным.

Выручка компании за прошлый год достигла 3,5 ТРИЛЛИОНОВ рублей.

Компания действительно очень уверенно себя чувствует и показывает хорошие результаты в динамике.

В динамике – значит, несмотря на свои огромные показатели, компания продолжает развиваться.

Наращивать выручку , открывать новые АЗС (число которых уже превысило 1,5 тыс станций) , вводить в эксплуатацию новые производственные комплексы.

Насчёт производства – компания меня привлекает выпуском продукции с высокой добавленной стоимостью.

То есть не просто добывает нефть и перерабатывает ее в мазут или бензин, а создаёт целый ряд продукции, на чем неплохо зарабатывает.

Например, из недавнего: ввод в эксплуатацию в Ленинградской области завода по переработке пластика объёмом 8,6 тыс тонн в год, сырье от которого будет направляться российским производителям продукции из пластика и использовано для выпуска гидроизоляционных материалов для строительства.

По приросту и проработке запасов – компания также показывает хорошие результаты.

Из недавнего: начало развития Чонского кластера в Восточной Сибири с геологическими запасами 1,7 МИЛЛИАРДОВ ТОНН нефти и 500 МИЛЛИАРДОВ куб метров газа.

Неспроста так акции выросли Газпромнефти. Объективно.

Ну а коррекция – это обычное дело на рынке.

Не бывает роста без коррекции.

Ну и что попало на падении брать не стоит.

Покупки должны быть объективно обоснованы.

Если у вас возникли какие то вопросы по компаниям, экономике, моей стратегии инвестирования, задавайте их в комментариях к посту, буду рад на них ответить. Обзор моего портфеля и обзоры по компаниям вы можете читать в моем телеграм-канале.