Одна из проблем нашего времени - стоит ли делать досрочку? Когда процентная ставка ипотеки всего 5%, а саму квартиру я успела взять по еще скромной стоимости.

Ставки в банках сейчас в среднем по 14%, где то можно найти 16 и чуть выше (на небольшой срок). А процентная ставка по льготной ипотеке у меня всего 5%. Казалось бы, чего тут считать? Закинь на накопительный счет свою досрочку и все - 14% ведь больше, чем 5%. Давайте посчитаем вместе.

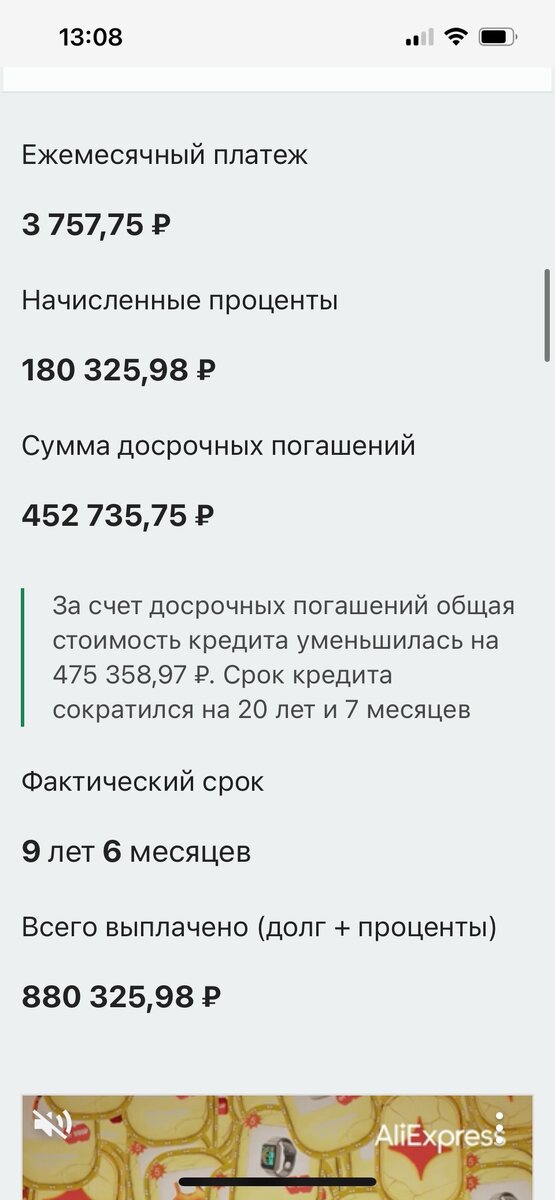

Мой долг по конкретно этой "маленькой" ипотеке составляет 700 тысяч рублей под 5%. Платеж чуть более 4 тысяч рублей ежемесячно на 30 лет. Нерегулярными досрочными платежами я "скостила" еще где то 3 года. Нерегулярными от того, что постоянно меняла мнение - докидывать лишние пару тысяч или не стоит? Чаще вносила платеж в 2 раза больше, чем требуется - 8 тысяч рублей, вместо 4. Последний раз досрочный платеж делала в этом месяце, так же 4 тысячи. Не великие сегодня деньги. Но если посмотреть на это в разрезе 30 лет?

Итак, взяли 700 тысяч за основу, размазали на 30 лет. Досрочными платежами вносим те же самые 4 тысячи. Итого, за 9 с половиной лет мы внесем досрочных платежей на сумму аж 452 тысячи рублей. И примерно столько же мы сэкономим по деньгам, а более того, сэкономим 20 лет. Этот срок не просто цифры, это срок наших рисков по обязательствам, ведь никто точно не может гарантировать, что все эти 20 лет не будет проблем со здоровьем, не случится что то, что может повлиять на возможность внесения платежа (в том числе и техническую!). Для кого то это действительно воспринимается достаточно тяжело, в голове у человека мысль, что при небольшой просрочке квартиру могут отобрать, квартиру нельзя подарить, выделить долю (на усмотрение банка, но редко) и прочие моменты.

Даже взять наш случай - в этой квартире использован материнский капитал. После погашения ипотеки нам необходимо выделить доли детям по закону (выделить доли сейчас банк нам отказал). А если мы ее хотим продать после погашения ипотеки? У нас возникает налог на эти детские доли при продаже, хоть сама квартира у нас в собственности была 10-20 лет, так как доли выделены недавно. Да, конечно можно выделить минимальные доли в этой студии, но все же.

Теперь рассмотрим вариант, когда мы вместо досрочных платежей вносим эти 4000 тысячи на счет под 14%. Да, все 30 лет.

Уже интереснее. Через 30 лет, у вас в остатке будет и квартира и вот такая прекрасная сумма. А ежемесячно вы будете получать по 250 тысяч банковских процентов (если решите их снимать). К слову, в первом варианте, когда вы закроете ипотеку через 9 с половиной лет, откладывая эту сумму, разом вы бы могли снять и закрыть ипотеку уже через 8 лет (но это при ставке 14%, всегда ли будет такая ставка?)

Закономерный вопрос: при первом варианте у нас через 9 лет освобождается сумма в 4 тысячи рублей, так как мы перестали платить ипотеку. Значит, что мы можем, после погашения ипотеки начать откладывать сумму в 4000 рублей на "оставшиеся" 20 лет (чтобы наши расчеты были более показательны).

В то случае, если мы продолжаем вносить эти 4000 тысячи уже не на досрочные платежи, а на вклад, то через 20 лет мы получаем чуть более 5 миллионов рублей, и уже как 20 лет квартира наша. А это значит, что у вас больше свободы в финансовом плане (нет необходимости в срочном порядке искать деньги на платежи в случае форс мажора), так же можно взять другие финансовые обязательства, к тому же эта квартира может стать финансовым обеспечением для банка при необходимости получения крупной суммы.

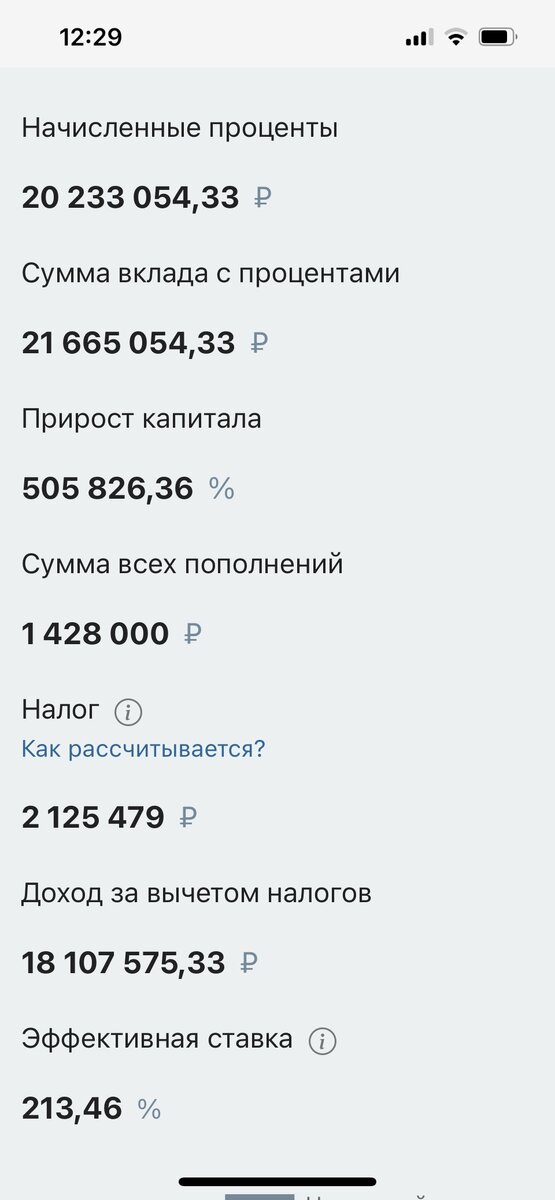

А что если мы как бы "забудем", что выплатили ипотеку, и решим вносить наш бывший ипотечный платеж плюс досрочку на вклад (итого 8 тысяч рублей), в последующие 20 лет, после погашения ипотеки?

Конечно, крутить цифрами можно по разному. По итогу 2 вариант интереснее всего в плане финансов. С точки зрения безопасности для человека, душевного равновесия и перспективных решений по квартире - вариант 1 самый приемлемый. Остальные два как варианты, кому интересна тема накопления впринципе.

Из всех вариантов - выгодно откладывать, в случае каких то проблем можно снять деньги со вклада и погасить задолженность по квартире (либо ее часть, это все равно выгодно). В данный момент времени лучше откладывать на депозит.

На перспективу необходимо предусмотреть уплату налогов с дохода по процентам, безопасность хранения ВСЕЙ суммы вклада (страховая сумма всего до 1400000 рублей), сохранения максимально возможной процентной ставки.

Для себя решили по данной ипотеке придерживаться варианта 2. Продавать квартиру не планируем, т.к. внесен материнский капитал, то необходимо будет при продаже выделять где то доли. Если будет интересный вариант, то задумаемся над этим. Если ставки изменятся и будут ниже нашей ипотеки (то есть ниже 5%, что вряд ли), тогда гасить. Сейчас - отменяю досрочные платежи.

Вы бы как поступили?