Управление затратами на предприятии - научная статья в компании "Магистр 34".

Аннотация. В статье изучено понятие управления затратами в трактовке разных авторов и с учетом специфики производственных предприятий. Исследованы концептуальные подходы к формированию эффективной системы управления затратами предприятия, инструменты, цели, составляющие организации и принятия решений для обеспечения инвестиционной привлекательности предпринимательских структур в условиях устойчивого развития. Разработанная усовершенствованная модель эффективной системы управления затратами производственного предприятия, дает возможность за счет оптимизации уровня затрат, повысить эффективность хозяйствования и довести его до уровня, необходимого для достижения целей успешного функционирования в долгосрочной перспективе.

Ключевые слова: управление затратами, информационное обеспечение, функции управления, эффективность, инструменты управления затратами.

Четко организованное и эффективное управление затратами – это процесс целенаправленного формирования оптимального уровня затрат предприятия. Критерием оптимизации является минимум затрат, что позволяет предприятию получить определенные конкурентные преимущества на рынке сбыта, свободно внедрить свою ценовую политику и при прочих равных условиях достигать более высоких размеров прибыли[1]. Умение планомерно и рационально управлять затратами в периоды ухудшения конъюнктуры рынка повышает шансы предприятия на выживание.

Неоднозначность теоретических положений и недостаточность соответствующих практических разработок касающихся управления затратами и формирования их усовершенствованной модели указывают на необходимость углубления теоретико-методологических и практических основ данной проблемы. Первая проблема связана с многообразием различных видов затрат, которое способствует их классификации для обобщения, с целью оптимизации постановки управленческого учета на предприятиях. Вторая проблема заключается в изменении состава самих затрат, третья – в невозможности точного измерения состава затрат, что влияет на осуществление учетных операций, и соответственно на финансовый результат предприятия в целом. Таким образом, сосредоточение внимания на едином подходе к решению исследуемых проблем, и обусловило выбор цели и задач работы.

Целью статьи является исследование концептуальных основ управления затратами на производственном предприятии. Это предопределяет необходимость решения основных задач:

- изучить понятие управления затратами в трактовке различных авторов;

- исследовать концептуальные подходы к формированию эффективной системы управления затратами предприятия и инструментов их решения;

- разработать усовершенствованную модель эффективной системы управления затратами производственного предприятия;

- обобщить информацию о методах управления затратами по характеру влияния факторов.

Исследованию теоретических и методологических основ управления затратами уделяли такие ученые, как: Т.А. Асаева, Н.Е. Бойко, Д.А. Жуковский, Е.А. Завалишина, А.Е. Кисова, И.Н. Клюкин, И.А. Наугольнова, Н.Г. Пахомова, Т.А. Пожидаева, Е.Н. Романовская, А.Д. Словеснова, С.Б. Сулоева, Г.А. Федотова, В.А. Хвостикова, Г.А. Шавкун и др., которые в зависимости от направлений исследований по-разному рассматривают процессы управления затратами предприятия.

Так, по мнению Е.А. Завалишиной, «управление затратами – это специфическая функция управления, которая обеспечивает планирование, организацию, мотивацию, контроль и регулирование затрат деятельности; принципиально новая система, которая дает возможность четко отслеживать, анализировать и контролировать расходы[2]».

С.Б. Сулоева и О.Б. Гульцева считают, что «управление затратами вытекает из необходимости адаптации российских предприятий к развитию рынка, а также системы стратегического управления производственной деятельностью, широко применяется в хозяйственной практике предприятий экономически развитых стран»[3].

В.А. Хвостикова и Ю.А. Назарьева полагают, что «механизм управления затратами предприятий должен состоять из совокупности элементов, которые выполняют следующие функции: нормирование, планирование и прогнозирование, учет и распределение, анализ и текущий контроль, регулирование»[4].

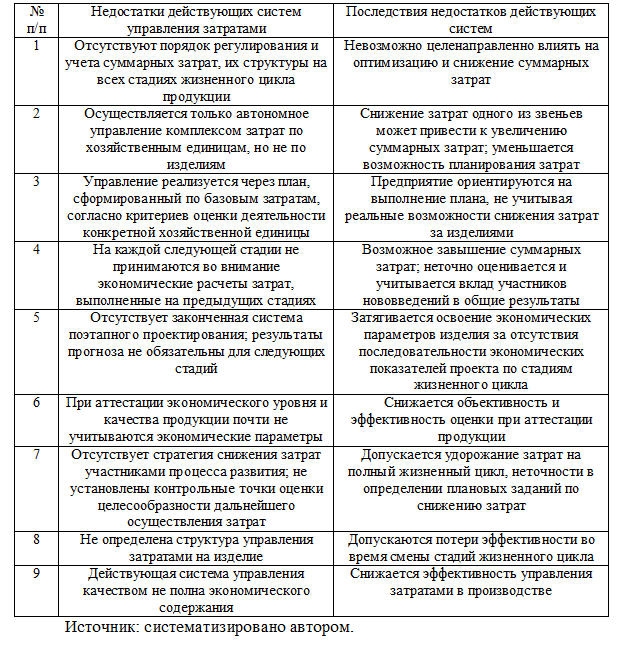

Тогда как Г.А. Шавкун рассматривает систему управления затратами, как «совокупность взаимосвязанных элементов (структуры, задач, технологии, людей, целей) и системного подхода к объектам»[5]. Однако, действующие системы управления затратами имеют недостатки, которые обобщены в табл. 1.

Ряд исследований ученых[6] посвящены изучению отдельных аспектов управленческого регулирования процессов формирования и использования экономических ресурсов, что не позволяет в полной мере обеспечить комплексность системы управления затратами.

Таблица 1 – Недостатки действующих систем управления затратами

Консультационные и репетиторские услуги для студентов. "Магистр 34". Перейти на сайт.

Контакты: Telegram / WhatsApp / ВКонтакте / Т. 7-988-027-88-34.