Не опять, а снова)

Налоговики не устают требовать КУДиР в рамках камеральных проверок, а бухгалтеры не перестают спрашивать, как реагировать на такие требования.

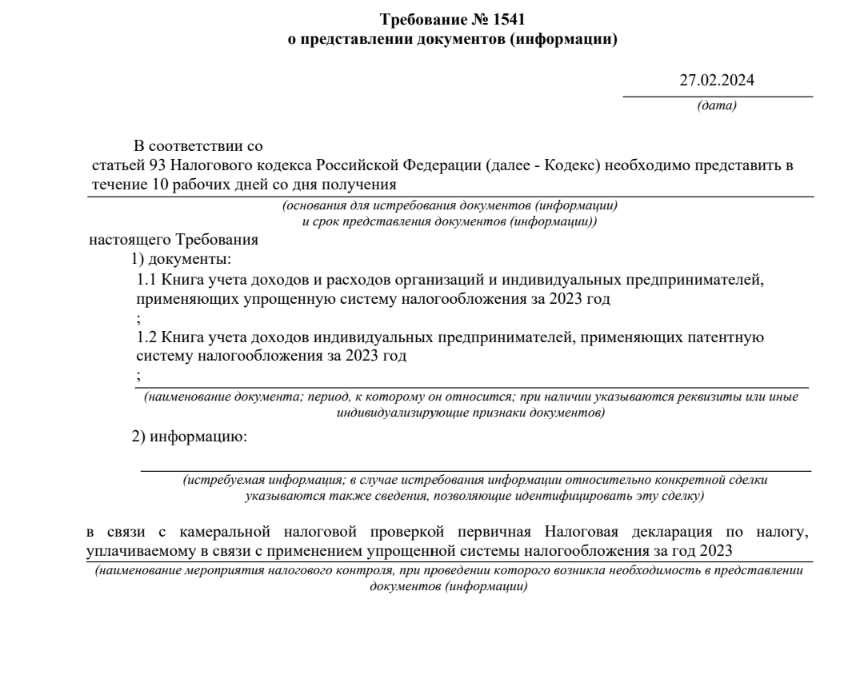

Рассмотрим свежее требование на эту тему.

На основании ст.93 НК РФ инспекция, в рамках камеральной проверки декларации по УСН за 2023 год, истребует сразу две Книги: Книгу учёта доходов и расходов по УСН и Книгу учёта доходов по патенту.

Правомерно ли требование?

Конечно же, нет.

Формально такое требование неправомерно, и на то есть целых 2 причины:

1. Во-первых, на основании п.3, 4 и 7 ст. 88 НК РФ, в рамках камеральной проверки у налогового органа вообще нет права истребовать документы (только пояснения).

2. Во-вторых, в требовании налоговый орган обязан указать те ошибки, несоответствия или расхождения данных, которые он обнаружил в декларации, и в связи с которыми направил требование.

В нашем требовании такое указание отсутствует.

Стоит ли отвечать на это требование мотивированным отказом, указывая на обозначенные выше основания его неправомерности?

Да - если свою миссию вы видите в том, чтобы тыкать инспекцию носом в НК РФ при каждом удобном случае, и считаете, что так вы измените систему, а штрафы, новые требования и вызовы - это просто издержки в борьбе за правду.

Нет - если ваша цель не предоставлять КУДиР и не получать при этом штрафов, новых требований и прочих хлопот.

Как тогда ответить на это требование?

Как и в большинстве случаев, когда речь идёт о камеральных проверках, мы рекомендуем отвечать на такие требования предоставлением пояснений. Даже если их, как в этом требовании, никто не просил🤷♀

В данной ситуации компания сдала нулевую декларацию по УСН, потому что фактически в 2023 году вела только деятельность, относящуюся к ПСН.

Также, перед выставлением требования, инспектор звонил бухгалтеру и спрашивал, почему сумма поступлений по банку больше, чем пробито по чекам.

То есть, фактически нам известен тот вопрос, который волнует инспектора. А значит его мы и прокомментируем в ответе, поскольку хотим сразу закрыть максимум вопросов инспектора и сделать это без предоставления Книг.

➡️Ответим на данное требование так:

1. Напишем, что в требовании не указаны, какие несоответствия (ошибки, расхождения) обнаружил налоговый орган в декларации по УСН, в связи с этим дать пояснения по конкретным вопросам не представляется возможным.

2. Однако, ИП поясняет, что занимался фактически в 2023 году такой-то деятельностью, облагаемой по патенту. Деятельностью, облагаемой по УСН, не занимался.

3. Прокомментируем, что разница между поступившими средствами на р/с и суммой, указанной в чеках, возникла по причине того, что столько то средств предприниматель сам вносил на р/с.

4. Отметим, что все доходы 2023 года верно обложены налогом, и никаких ошибок в декларации по УСН при самопроверке мы не обнаружили.

Почему мы даём такие пояснения вместо КУДиР?

КУДиР инспектор просит, чтобы либо разобраться с теми вопросами, которые у него возникли по деятельности, либо просто для того, чтобы оставить себе в рабочих бумагах какие-то свидетельства того, что он добросовестно проверял деятельность этого предпринимателя.

И в том, и в другом случае инспектора должны устроить качественные пояснения - если они прояснят все имеющиеся у него вопросы, то он будет рад не изучать самостоятельно Ваши КУДиРы😊 И также радостно подложит ваш содержательный ответ в свои рабочие бумаги, закрыв на этом камеральную проверку.