Итак, лидер среди всех независимых лизинговых компаний РФ Европлан в год своего 25-летия размещает акции на бирже. Это первая лизинговая компания, которая выходит на IPO.

Сегодня "прожарим" бизнес Европлана и взвесим "за" и "против" участия в IPO. Как обычно - никакой воды, всё четко, ясно и по делу.

Подписывайтесь на мой фирменный телеграм-канал: там все свежие обзоры, качественная аналитика и инвест-юмор.

🚙Европлан: Обзор эмитента

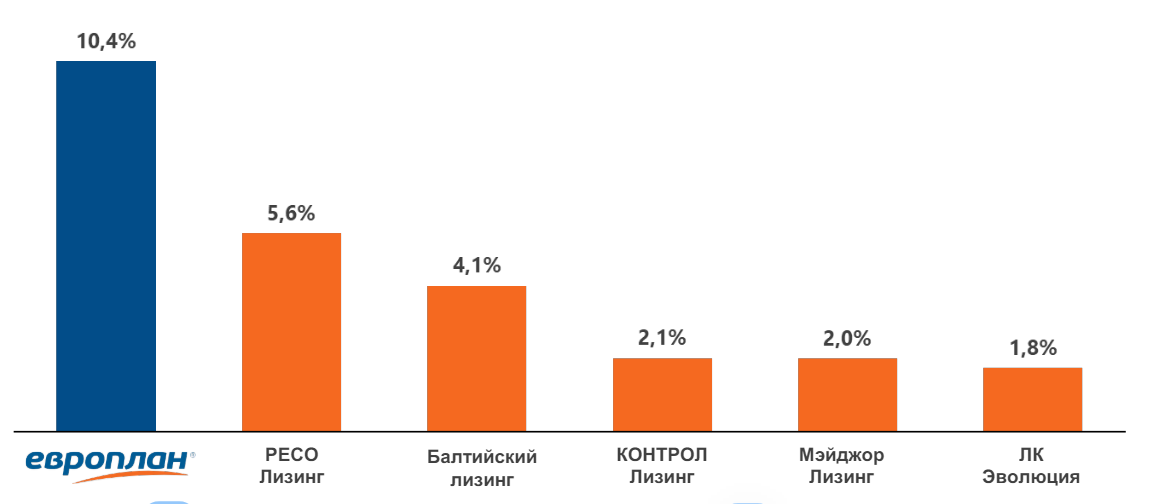

ПАО "ЛК «Европлан»" - крупнейшая независимая лизинговая компания в РФ. Оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта и спецтехники.

Количество клиентов - около 150 тыс. Региональная сеть насчитывает 85 офисов в разных городах РФ. Помимо сайта, компания также продаёт услуги через 4000 партнерских дилерских центров.

C 2017 года 100% акций принадлежит холдингу SFI (ПАО "ЭсЭфАй"). Конечный бенефициар - небезызвестный С.М. Гуцериев.

⭐Кредитный рейтинг: ruAA "стабильный" от ЭкспертРА.

💼Европлан отлично известен на долговом рынке как крупный и дисциплинированный заемщик. Сейчас на бирже торгуется около десятка различных выпусков облигаций Европлана. В моём портфеле, например, есть выпуск Европлан 1Р1, купленный еще в начале 2022 года.

💰Компания не допустила ни одной просрочки в выплате процентов по кредитам, купонам и в погашении иных задолженностей за всю свою историю с 1999 года. За это время почти 300 млрд руб. было привлечено и своевременно возвращено кредиторам.

📊Финансовые показатели ЛК Европлан

На сайте ЛК доступен свежий отчет по МСФО за 2023 год. Основные цифры из отчетности:

● Чистый процентный доход: 17,7 млрд (+28% г/г)

● Чистый непроцентный доход: 12,8 млрд (+27% г/г)

● Операционные расходы: 9,3 млрд (+17% г/г)

● Расходы на резервы: 2,3 млрд (+72% г/г)

● Чистая прибыль: 14,8 млрд (+24% г/г)

● Суммарные обязательства: 202 млрд руб. (+43% г/г).

👉Устойчивая бизнес-модель позволяет компании демонстрировать непрерывно растущие финансовые результаты.

👉Чистые доходы растут средними темпами по 29% в год, а чистая прибыль - вообще по 33% в год. При этом доля непроцентных доходов за 10 лет выросла в 2 раза до 42% от всего операционного дохода.

👉Соотношение расходов и доходов за 10 лет снизилось с 50% до 30%.

👉Суммарные кредиты и займы на конец 2023 г. составили 202 млрд (+43% г/г). Процентные расходы в прошлом году составили 17,8 млрд, в этом году, скорее всего, подрастут ещё из-за роста долга и высокой ключевой ставки. При этом у компании положительная ликвидность на всех сроках погашения. Достаточность капитала — 20,2%, что с запасом превышает минимальное нормативное значение 6%.

🚛Востребованность бизнеса

Автолизинг — это альтернатива покупки автомобильного транспорта в кредит. Отличие в том, что, оформляя кредит, покупатель становится собственником машины в момент заключения договора с банком, а в случае лизинга право собственности будет у лизинговой компании до момента выкупа авто.

🚀По данным ЭкспертРА, общий объем нового бизнеса всего лизингового рынка по итогам 2023 года составил рекордные 3,59 трлн рублей (+81% к 2022 г. и +57% к докризисному 2021). Розничный лизинг (продукт для юрлиц) вырос на 73%, он показывает положительную динамику уже 5 лет подряд.

До 2027 года рынок автолизинга по оценкам экспертов продолжит активно расти, что позволит Европлану, как лидеру сегмента, и дальше показывать высокие темпы развития бизнеса.

📈Помимо роста, компания показывает исключительно высокую рентабельность капитала: в среднем 39% ROE за последние 5 лет. Для сравнения, за этот же период 18,7% у Сбера и 24% у TCS Group.

👉Такой результат обеспечен в том числе высокой долей дополнительных сервисных доходов. Они более стабильны и менее чувствительны к рыночной конъюнктуре. По итогам 2023 года их доля у Европлана выросла до 42%.

💎Параметры IPO

👉Сбор заявок: с 22 по 28 марта.

👉Ценовой диапазон: 835–875 руб. за акцию. Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб., хотя изначальные оценки варьировались от 120 до 140 млрд. Получается, Европлан изначально выходит на биржу с хорошим дисконтом - предложение смотрится очень выгодным!

👉IPO пройдёт по схеме cash-out — единственный владелец компании холдинг ЭсЭфАй продаст до 15 млн акций, или 12,5% от уставного капитала в качестве free-float. Допэмиссии акций не будет. Ожидаемый размер IPO, таким образом, составит около 12,5-13,1 млрд руб.

👉Акции Европлана начнут торговаться 29 марта под тикером LEAS. Они будут включены в первый котировальный список на Мосбирже.

👉Заявки, поданные от одного инвестора, будут суммироваться. Идентификация заявок инвестора будет происходить по паспортным данным. Инвестор, подавший более 5 заявок, не получит аллокации.

● Аргументы "ЗА":

✅Отличные показатели. Темпы роста свыше 30% при ROE около 40%: лучше, чем у большинства публичных банков. Потенциал роста рынка позволит компании и дальше наращивать бизнес.

✅Качественный контроль рисков и высокая ликвидность объектов лизинга. Просроченная свыше 90 дней задолженность по портфелю на конец 2023 г. всего 0,16%.

✅Высокий уровень диверсификации клиентской базы: компания не зависит от одного или нескольких крупных клиентов. На ТОП-50 клиентов приходится всего 8% портфеля.

✅Лучшие условия от поставщиков: компания получает высокую скидку, как оптовый покупатель автомобильной техники.

✅Безупречная кредитная история: кредитный рейтинг ruAA. Компания более 10 лет занимает на рынке облигаций и обладает безупречной репутацией заёмщика.

● Риски:

⛔Высокие ставки традиционно считаются риском для лизинга, поскольку маржинальность бизнеса может снизиться. Европлан частично защищён от этого высокой долей сервисной выручки, а также ранее сформированным кредитным портфелем по низким ставкам.

⛔Конкуренция с лизинговыми компаниями, входящими в крупные банковские группы.

⛔Введение неблагоприятного регулирования лизинговой отрасли.

😎Резюме

💎С какой стороны ни загляни - компания выглядит шикарно. Поэтому это тот довольно редкий случай, когда я планирую подать заявку на участие в IPO.

👉Присоединяйтесь к моему телеграм-каналу! Там все обзоры публикуются в более удобном и сжатом виде.

❓А вы планируете участвовать в IPO Европлан?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | Смартлаб | vc.ru

🎬А ещё у меня есть канал на Ютубе! Вот это да!👀