Как обеспечить себе возможность совершать значимые покупки, приобретать качественные товары, обустроить уютную квартиру и путешествовать, несмотря на средний бюджет? Это вполне реально! Наша семья - пример того, как это осуществить.

Как организовать семейные финансы

Наша семья часто вызывает удивление среди друзей и знакомых, а особенно коллег. Они удивляются, почему мы, имея примерно такие же доходы, как и они, живем более комфортной жизнью. Это было так как в наши годы в Астрахани, так и после переезда в Москву. Вопросов стало еще больше, когда я находилась в декретном отпуске, а в семье работал только муж. Несмотря на это, мы смогли сделать ремонт, обустроить квартиру, посещать интересные места и путешествовать, сохраняя яркую жизнь.

Секрет успеха заключается в том, что более семи лет мы внимательно следим за нашим бюджетом, подобно тому, как это делают предприятия и организации. Если в бизнесе отсутствует учет, планирование и оптимизация расходов, он быстро прекращает свое существование. Удивительно, что многие не осознают, что с личным бюджетом обстоит точно так же. У большинства людей домашний бюджет управляется сам по себе, и потом они удивляются, куда исчезают их деньги.

Мы сами в начале семейной жизни столкнулись с этой проблемой. В конце каждого месяца не хватало денег на оплату квартплаты и других неотложных расходов. В этот момент я начала искать систему, которая помогла бы нам, и я ее нашла. Это система, известная как "Метод конвертов" или "Метод кувшинов", над которой мы поработали и настроили ее в соответствии с нашими потребностями. Она надежно работает уже много лет.

Суть этой системы заключается в том, что после получения дохода деньги распределяются по различным категориям. Это можно сделать как с наличными деньгами, распределяя их по подписанным конвертам, так и с безналичными средствами, открывая различные банковские счета. Мы с мужем ведем общий бюджет, и деньги распределяются по счетам на одной карте.

Каждый месяц у нас есть два аванса и две зарплаты. Обычно авансы поступают на карту примерно в одно и то же время, с небольшим временным расхождением. Мы объединяем оба аванса в одну сумму и распределяем деньги по категориям. То же самое мы делаем с зарплатами.

Самым важным шагом перед распределением денег по категориям является ведение учета расходов. Поэтому я настоятельно рекомендую записывать все расходы в течение месяца до самых мелочей. Почему до мелочей? Потому что вы всегда помните, когда и за какую сумму купили крупные вещи, в то время как мелкие траты быстро забываются. И вы можете даже не подозревать, какие суммы уходят на них! После месячного учета расходов вы будете удивлены, узнав, что тратите на продукты не 25 000 рублей, как думали, а 35 000, и так по всем статьям расходов. Записывать можно с помощью различных специальных приложений, таблиц, а также в обычном блокноте - это уже вопрос удобства.

После месячного учета можно приступить к системе конвертов и начать распределять деньги. Необходимо спрогнозировать, какие расходы вас ожидают в ближайшие две недели, и отложить на них деньги. Поступая также и с зарплатами. Отложите деньги на питание, продукты, оплату детского сада или школы, подарки к дням рождения и праздникам. Не станьте "стереотипным коммунальщиком", который в начале зимы внезапно сталкивается с нехваткой денег на снег.

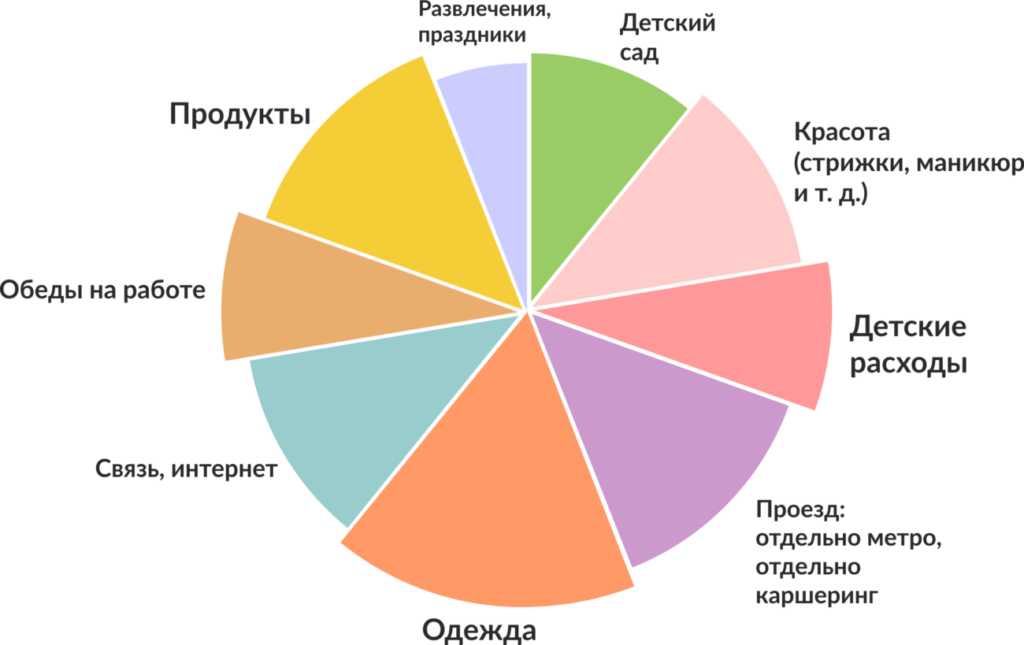

Наши ежемесячные категории расходов:

А внезапные незапланированные траты и крупные покупки должны делаться из «финансовой подушки» — ваших сбережений.

Семейный капитал

Мы выделяем сбережения на этапе распределения, создавая так называемый семейный капитал. Начинать откладывать стоит хотя бы 3-5% от дохода, а затем увеличивать этот процент с каждым месяцем. Здесь важно начать и проявить дисциплину. Многие считают, что финансовая грамотность и дисциплина применимы только к тем, у кого есть что откладывать. На самом деле, если вы не можете отложить 2 000 рублей, то и 52 000 рублей вы не сможете отложить, когда ваш доход вырастет.

У нас уже удается откладывать больше рекомендуемых 10% среди различных финансовых экспертов. Таким образом, мы формируем две финансовые подушки: одна - неприкосновенная, а другая - для крупных покупок и желаний. Все зависит от текущего этапа жизни. На данный момент оба работаем, поэтому можем себе позволить серьезно увеличить этот процент. Когда же работал только муж, мы старались откладывать от 5 до 10%.

После того, как вы распределили деньги по всем необходимым категориям, включая пополнение "семейного капитала", вы увидите реальную, а не иллюзорную картину оставшихся свободных средств. Как правило, это небольшие суммы, но не страшно, потому что на все важные нужды вы уже отложили.

Мы даже откладываем деньги на развлечения. Это обязательная составляющая нашего бюджета. Мы против экономии и ограничений. Качественная экономия - не означает лишений. Мы можем спланировать определенную сумму на развлечения и потом спокойно ее тратить. Тем более, что не всегда приходится тратить много денег на кафе, музеи, кино, если знать обо всех интересных предложениях.

Финансовая грамотность для меня - это также умение не платить там, где это необходимо, и извлекать максимум из своего бюджета. Оптимизация расходов внутри категорий - это целая наука, которой я активно занимаюсь. Я предоставляю практическую информацию, учу правильно использовать карты, получать максимальный кэшбэк и многое другое. Личные финансы - моя страсть и любимая тема.