Одним из основных условий успешной тезаврации является тщательный отбор активов для своего портфеля. Дело это непростое, поскольку нужно обязательно убедиться, что актив качественный, ликвидный, а эмитент - надежный. Кроме того, необходимо спрогнозировать перспективы доходности, что само по себе, задача сложная. И вот тут у всех инвесторов возникает дилемма: ориентироваться на самую большую доходность, но с риском полного обесценивания актива в силу тех или иных обстоятельств, или уповать на умеренную доходность, но в сочетании с высокой надежностью той или иной бумаги. На практике соответствующее решение зачастую сводится к выбору между акциями и облигациями соответственно. Последнее время облигации демонстрируют очень неплохую доходность, на которую автор и решил обратить внимание читателей.

Первый и до сегодняшнего дня единственный раз обращался к теме облигаций достаточно давно, в августе 2021 года, когда состоялось погашение облигаций федерального займа, приобретенных тремя годами раньше. С точки зрения доходности, результат на тот момент оказался совсем не интересный, поэтому облигации обозвал "бумагами не для наживы", а читателям дал совет следующего содержания:

Отношу облигации, к самым низкодоходным активам. Конечно, риски совсем не так велики, как у других финансовых активов, и особых телодвижений на рынке держание этих бумаг не предполагает, в отличие, например, от акций. Но последние позволяют иногда получить за один-два дня доходность, которую по облигации придется ждать целый год. С учетом этого можно рекомендовать приобретение облигаций лишь самым консервативным инвесторам.

Кому интересная эта старая облигаторная история, можно в деталях почитать здесь.

Итак, всем известно, что облигации относятся к наименее рискованным финансовым активам, хотя это правило не стоит абсолютизировать, особенно если речь идет о корпоративных облигациях. Кстати, в зависимости от того сидит инвестор в облигациях или в каких-либо иных активах, например, в акциях, он может быть причислен брокером к консервативным участникам рынка или, напротив, к инвестиционным агрессорам.

В самом деле, облигации Министерства финансов РФ и некоторых государственных корпораций обладают наивысшим уровнем надежности, при этом их ликвидность не вызывает вопросов. Что же касается облигаций, выпускаемых в обращение частными компаниями, то по ним можно уже столкнуться с более низкими уровнями не только надежности, но и ликвидности. Эти обстоятельства необходимо обязательно учитывать, ведь любому держателю облигации совсем не хочется попасть в ситуацию, когда эмитент отказывается от ее погашения, или когда возникают проблемы с продажей бумаги.

В свою очередь надежность облигации крайне редко сочетается с высокой доходностью. Иными словами, интересующие инвестора характеристики пребывают в обратной зависимости: чем выше надежность бумаг, тем меньше доходность, и - наоборот. Тем не менее, из-за высокой ключевой ставки, которая установлена Банком России на уровне 16% (сегодня, к слову, ставка сохранена), доходность облигаций существенно возросла. Актуальную ключевую ставку можно посмотреть здесь.

Ключевая ставка является важнейшим ориентиром для всей финансовой сферы. Подробнее о значении этого инструмента реализации денежно-кредитной политики писал ранее, можно почитать здесь.

Повышение ключевой ставки, имеет одним из своих последствий удорожание денежных средств, сопровождаемое ростом процентных ставок по кредитам и депозитам в банках. В свою очередь это подталкивает к росту доходность облигаций, являющих собой один из распространенных инструментов заимствования денежных средств на финансовом рынке.

Так вот, возросшая доходность облигаций подвела меня к мысли, что активы этого вида на сегодняшний день вполне заслуживают внимания. В любом случае следует учесть, что общие подходы к формированию портфелей исходят из необходимости формирования в них определенной доли стабильных, с точки зрения надежности и доходности, бумаг. И облигации для этих целей подходят лучше всего. Ведь их доходность складывается из двух составляющих - дохода в виде положительной разницы между ценой покупки и ценой продажи (погашения), а также дохода в виде выплаты предусмотренной купоном.

Конечно, акции характеризуются более высокой доходностью. Ведь отдельные такие бумаги могут и за один день нарисовать профита больше, чем облигация за целый год. Однако стабильность портфельной жизни тоже чего-то стоит. С учетом этого обстоятельства решил провести очередной инвестиционный эксперимент и прикупить облигаций. При этом не ограничился покупкой лишь офэзэшек, а исходя из необходимости протестировать корпоративные облигации, приобрел и их. Всего в портфель попало 10 облигаций, основные характеристики которых уместно привести.

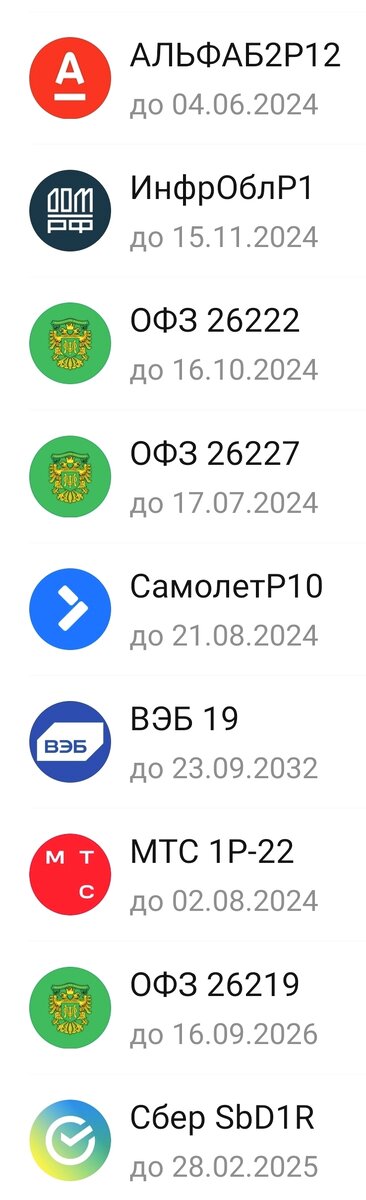

Стабилизирующее ядро составили 3 офэзэшки, которые все имеют наивысший рейтинг надежности. В частности в портфеле прописались ОФЗ 26219, ОФЗ 26222, ОФЗ 26227 номиналом в 1 тыс. руб., характеризующиеся следующими параметрами:

ОФЗ 26219 - цена покупки 897,45 руб., купон - 38,64 руб. (7,75%), доходность 13,16%;

ОФЗ 26222 - цена покупки 982,76 руб., купон - 35,40 руб. (7,10%), доходность 14,66%;

ОФЗ 26227 - цена покупки 978,46 руб., купон - 24,13 руб. (7,40%), доходность 14,90%.

Срок погашения у этих бумаг различается. В первом случае дата погашения приходится на 16.09.2026 года, во втором - 16.10.2024 года, в третьем - 17.07.2024 года. Как видно, различается и доходность, хотя в целом эти показатели вполне сходные.

Остальные облигации, поступили в обращение уже не от имени государства в лице Министерства финансов РФ, а имеют иных эмитентов, в том числе лиц частного права.

Прежде всего, внимания заслуживает облигация Государственной корпорации развития - ВЭБ, которая имеет высокий уровень ликвидности и надежности. Эта бумага номиналом в 1 тыс. руб., была приобретена по цене 1031,22 руб. (сейчас торгуется по цене 1033,95 руб.), купон - 37,30 руб. (7,48%), доходность с учетом переплаты при покупке составляет 12,53%. Надежность наивысшая, а доходность, получается не очень. Зато это самая "длинная" облигация, поскольку погашение ее приходится аж на сентябрь 2032 года.

По другим облигациям, следует заметить, сроки погашения короче.

Далее следует упомянуть облигацию ООО "СОПФ "Инфраструктурные облигации" - организации, имеющей отношение к системе ДОМ.РФ. Эта бумага номиналом в 1 тыс. руб., была приобретена по цене 980,34 руб., купон - 39,89 руб. (8%), доходность по бумаге составляет 16,30%.

Кроме того, в портфеле теперь присутствует три облигации, эмитентами которых являются российские банки - Альфа банк, ВТБ и Сбербанк.

Облигация Альфа банка имеет номинал в 1 тыс. руб., приобреталась по цене 990,56 руб., купон - 35,85 руб. (7,15%), доходность составляет 15,66%. Следует заметить, что ликвидность бумаги имеет наивысший уровень, а рейтинг надежности лишь высокий.

Облигация ВТБ (эмитент - ООО "СФО ВТБ РКС-1") имеет номинал в 1 тыс. руб., приобреталась по цене 897,46 руб., купон - 6,58 руб. (8%), доходность составляет 17,69%. Надежность облигация имеет наивысшую, а ликвидность - не очень.

Облигация Сбербанка имеет номинал в 1 тыс. руб., приобреталась по цене 873,90 руб., без купона, доходность составляет 15,36%. Ликвидность бумаги и надежность имеют наивысший уровень.

Еще приобрел облигацию МТС. Ее номинал составляет 1 тыс. руб., приобреталась по цене 986,89 руб., купон - 20,69 руб. (8,30%), доходность составляет 15,89%. Ликвидность бумаги и надежность также имеют наивысший уровень.

Наконец, следует упомянуть облигацию Самолета. Ее номинал составляет 1 тыс. руб., цена при покупке составляла 975,86 руб., купон - 22,81 руб. (9,15%), доходность составляет 16,50%. Ликвидность бумаги и надежность соответствуют, правда, лишь высокому уровню.

Приобретенный пакет облигаций, при наличии всех особенностей отдельных бумаг, в целом имет довольно высокий уровень ликвидности и надежности. Средняя доходность по нему составляет 15,26% (из которых 14% приходится на купонный доход). Эта доходность вполне сопоставима с самыми высокими ставками по банковским вкладам, во всяком случае, пока.

Советы Тезавратора:

На сегодняшний день рассматриваю облигации, как вполне качественный и ликвидный актив с хорошей доходностью. Приведенный обзор позволяет увидеть насколько облигации различаются по своим основным параметрам. Тем не менее, их покупка позволяет обеспечить стабильное и продолжительное во времени получение доходов в соответствии с условиями объявленными при размещении. Следует, впрочем, оговориться, что доля таких активов в портфеле не должна быть очень большой, поскольку это будет способствовать снижению его общей доходности.

Обращаю внимание читателей на то, что изложенное выше отражает исключительно мнение относительно ситуации приведенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать эту публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете про офэзэшки и другие облигации?

Ожидаю ваших советов по успешному сохранению и приращению ценностей!

Если Вы решили повысить финансовую осведомленность и озаботились своим финансовым благополучием на долгосрочную перспективу, подписывайтесь на канал «ТЕЗАВРАТОР» , и не забывайте ставить лайки!

Теперь "ТЕЗАВРАТОР" есть ещё и на Telegram!

Ну и, конечно, не забывайте ставить лайки, друзья, поддержите автора!