Сегодня получил свой первый налоговый вычет с индивидуального инвестиционного счёта (ИИС). Хотел бы поделиться своим опытом.

ОЗНАКОМИТЕЛЬНЫЙ ОБЗОР

ИИС - это специальный брокерский счёт, на который распространяются особые льготные условия для привлечения капитала долгосрочных инвесторов.

В моём случае я использовал налоговый вычет на взнос, позволяющий вернуть часть своего НДФЛ (налог на доход физических лиц). Для этого необходимо внести на ИИС определённую сумму денежных средств.

Но просто хранить деньги на счету недостаточно, нужно обязательно инвестировать их в ценные бумаги российских эмитентов. Один год вы инвестируете, а уже в следующем можете смело подавать заявление на вычет за прошедший !

Размер вычета равен ставке НДФЛ и обычно составляет 13%. Если вы самозанятый или не являетесь налоговым резидентом, то данный тип вычета вам недоступен.

Для получения максимального вычета на взнос полезно помнить про два важных условия:

- ВЫЧЕТ ИМЕЕТ ОГРАНИЧЕНИЕ НА РАЗМЕР. Нет смысла заводить больше 400К в год, так как это максимальная сумма, с которой этот вычет возможен. Он будет равен 52К (13% от 400К). Например, если инвестировать 600К, то вы всё равно получите 52К вычета. Разумеется, сумма может быть и меньше. Если инвестировать 100К, то вы получите 13К вычета. Каждый год «налоговый счётчик» обнуляется, количество ЕЖЕГОДНЫХ попыток НЕ ограничено.

- НЕОБХОДИМ СТАТУС НАЛОГОВОГО РЕЗИДЕНТА. Проще говоря, иметь официальное трудоустройство и отчислять НДФЛ, с которого вам и вернут ваши деньги в случае вычета. Обратите внимание, если сумма налога за год будет меньше 52К, например, 30К, то максимальная сумма вычета для данного примера будет равна 30К, даже если инвестировать 400К. Сумма ваших налогов формирует копилку для вычетов. Посмотреть её вы можете в личном кабинете налогоплательщика или заказав на работе справку о доходах и суммах налога физического лица.

Есть ли ещё подводные камни ? Чтобы вывести свои инвестиции, ваш ИИС должен иметь минимальный стаж открытия (должен быть открыт определенный период времени). Раньше это было 3 года для ИИС-1 и ИИС-2 (в зависимости от льготы), но с января 2024 года появился новый ИИС-3, объединяющий два предыдущих. Старые ИИС сейчас открыть уже нельзя, а минимальный стаж теперь увеличился до 5 лет. С 2027 года к нему будет прибавляться + 1 год, вплоть до 10 лет в 2031 году.

Если закрыть раньше срока, то все вычеты придётся вернуть налоговой и уплатить пени. Исключение появилось только для ИИС-3: можно вывести деньги в случае дорогостоящего лечения. А если закрыть ИИС, обладая необходимым стажем владения, то выводится абсолютно вся сумма, параллельно сам ИИС закрывается. Частичное снятие не предусмотрено.

По этому поводу есть пара размышлений:

- Можно успеть открыть ИИС до 2027 года, чтобы минимальный стаж был 5 лет, а не 6 и более. Далее я напишу об этом подробнее.

- Для обладателей старых ИИС можно произвести добровольную трансформацию в ИИС-3. При этом ваш стаж сохранится, но не более 3 лет. То есть если произвести переход в 2024 году, то для вывода средств вам нужно будет ждать не 5 лет, а 2 года. Лично я жду окончательной доработки поправок в налоговый кодекс. Оставить старые ИИС никто не запрещает.

ПОШАГОВЫЙ РАЗБОР НА ЛИЧНОЙ ПРАКТИКЕ

- Открыть ИИС. Если и открывать ИИС, то только у официальных брокеров, обладающих лицензией на осуществление брокерской деятельности от ЦБ РФ. Найти реестр «список брокеров» вы можете на официальном сайте ЦБ РФ. Как правило, люди открывают брокерский счёт у своего привычного банка, но имеет смысл ознакомиться с разными предложениями.

- Минимальный стаж открытия. ИИС я открыл ещё во времена, когда у меня не было денег для подобных манипуляций. Платы за обслуживание нет, вносить деньги необязательно, а стаж идёт. Почему нет ? На данный момент мне остался один месяц до 3 лёт по старому ИИС. Запрос легко делается в приложении через кнопку «Открыть новый счёт или продукт».

- Выбор активов для инвестиций. Рисковать мне особо не хотелось, поэтому я выбрал облигации федерального займа (ОФЗ). Это самые безопасные облигации, так как вы даёте в долг государству. Я подобрал процент аналогичный банковским вкладам и по цене ниже номинала. Если облигации для вас тёмный лес, советую разобраться в этой теме отдельно, прежде чем инвестировать, так как тут есть свои нюансы (переменный или постоянный купон, НКД, номинал, амортизация и т.д.) Не является ИИР, просто обосновал свой выбор.

- Оформление вычета. На следующий год я решил подать упрощённый налоговый вычет: брокер сам за вас подаёт все необходимые данные в налоговую. Для этого у вас должен быть личный кабинет в налоговой с актуальными паспортными данными.

- Подпись заявления на вычет от налоговой. Когда налоговая сформирует заявление, его нужно подписать электронной подписью в личном кабинете налогоплательщика. Приходит уведомление по готовности на сайте в окошке обращений и на электронную почту. Есть смысл заранее выпустите сертификат электронной подписи ! Для этого надо зайти на сайт налоговой, нажать «поиск» и вбить «электронная подпись». В следующем окне я выбрал вариант хранения «Ключ электронной подписи хранится в защищенной системе ФНС России», придумал пароль и дождался успешной генерации.

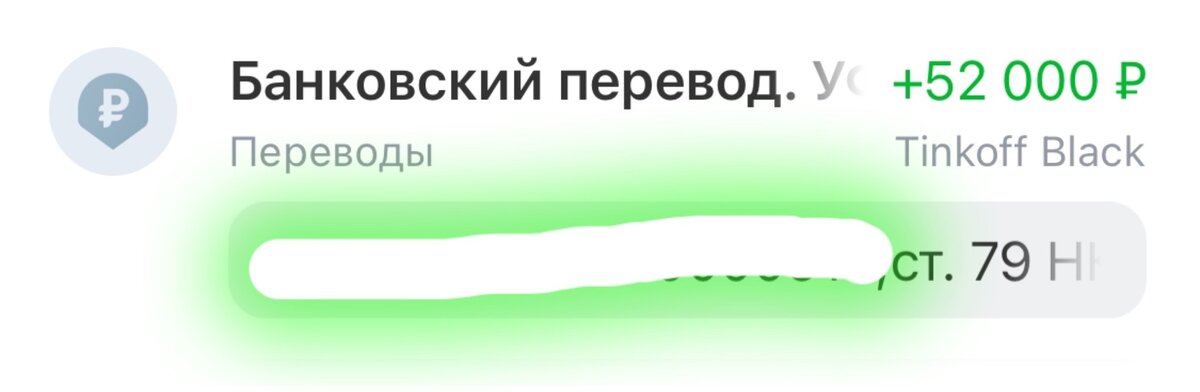

- Зачисление суммы. Зачисление происходит по указанным банковским реквизитам. По времени это заняло около недели.

Итого я вывел для себя простую формулу: ИИС + ОФЗ = купоны + разница цены с номиналом + вычет на взнос. Купоны и прибыль с цены облагаются налогом, а вот вычет приходит копейка в копейку, ведь это и есть ранее уплаченный налог. И ещё нюанс: если вычет приходит на банковскую карту, то купоны и прибыль с цены - на ИИС. Неплохой задел для сложных процентов, не так ли ?

Статья получилась очень поверхностной и обзорной, так как с учётом нового ИИС некоторые правила могут вступить в противоречия со старыми. Я постарался выложить суть процесса и базовые тезисы. А также статья не является ИИР: использовать или нет данный инструментарий - ваше личное право. Надеюсь, что смог заинтересовать этой темой для размышлений.

Успешных вам инвестиций и благополучия.