На российском фондовом рынке развивается достаточно интересная ситуация.

Тот, кто ждет готовых ответов, скорее всего будет разочарован, так как я пишу данную заметку скорее в качестве пищи для размышлений.

Шкура в депозитах

Прежде всего ситуация на нашем рынке акций интересна расхождением мнений аналитиков и управляющих с их действиями.

Большинство ожидает, что рынок в этом году вырастет. Кто-то говорит, что до 3400, иные, что до 3500, есть мнение об уровне в 3600, а особенно смелые целятся в 4200-4500 пунктов по IMOEX.

При этом те же самые люди либо уже распродали большую часть своих акций, либо держат позиции очень выборочно, либо держат доли, но уже не совершают покупки.

Иными словами, "их шкура не на кону". И это можно понять - они же утверждают, что многие акции уже сильно выросли и достигли если не справедливых, то близких к справедливым уровням значений (согласно фундаментальному анализу и проистекающей из него оценке бизнеса).

Не могу сказать, чтобы я был полностью согласен с этим мнением. Прежде всего потому, что "справедливое значение" разнится от рынка к рынку, от страны к стране, и включает самые разные риски, к бизнесу, зачастую, не имеющие отношения.

Например, Лукойл сейчас стоит около 4,5 годовых прибылей (P/E), что на мой взгляд дешево. На пике рыночного цикла, если мы говорим о том, что это пик, оценка должна быть выше даже с поправкой на все нюансы и особенности российского рынка.

И тот факт, что котировки достигли исторического максимума ни о чем не говорит. Да, непривычно, особенно если ты годами смотрел на график, видеть текущую цену на очередном Олимпе, где ее прежде не было. Но об оценке бизнеса это ничего не говорит.

Так вот, с одной стороны все, кто давно уже инвестирует (свои или чужие деньги - не важно) - держат свою шкуру подальше от акций, в фондах ликвидности, облигациях и на депозитах (по-крайней мере согласно публичным заявлениям). С другой стороны, эти же люди настойчиво выражают мнение о том, что рынок будет выше, то есть что активы еще подрастут в цене и станут дороже.

С третьей стороны, многие говорят, что не понимают, на чем такой рост может состояться и какие акции еще могут вырасти.

Вообще, я чувствую нечто схожее, и прекрасно понимаю, что то, что я чувствую - не касается рынка и акций. Мы как собака Павлова. Мы привыкли что за каждым существенным ростом рынка следует кризис и обвал.

Вот и получается, что с одной стороны есть уже выученный рефлекс, основанный на предыдущем опыте, а с другой стороны - ничего реально плохого уже давно не происходит, обвала нет, активы не дешевеют.

Более того. В приуроченной к новому году заметке я разобрал годовой обзор ЦБ по ситуации на финансовых рынках, благодаря которому мы узнали, что каждый существенный рост рынка в минувшем году сдерживался продажами со стороны управляющих и иностранных "дружественных" (кем бы они не были) резидентов.

Уже по итогам января выражал мысль, что похоже продажи прекратились, что также подтвердилось данными.

Иными словами, с рынка ушел самый крупный продавец, а значит и нет навеса предложения. А вот спрос физиков никуда не делся.

Итоги февраля

В феврале 2024 сделки на российско фондовом рынке совершали 4 миллиона человек - абсолютный рекорд.

Доля частных инвесторов от всего объема торгов составила 76%.

За февраль инвесторы вложили на фондовом рынке 74,2 миллиарда рублей, на 11% больше, чем годом ранее.

Согласно более развернутой статистике наибольший приток наблюдался в облигациях и фондах ликвидности, а вот в акции пришло что-то около 5 миллиардов из 72-ух. Тем не менее - без навеса предложения этого притока хватило, чтобы обеспечить рост всего индекса.

Главный вопрос

Главный вопрос для меня тот же, что и для большинства: каковы ближайшие перспективы рынка?

Сейчас я все также вижу ситуацию двояко: с одной стороны, при отсутствии крупного продавца и при наличии постоянного покупателя рынок может постепенно расти; с другой стороны, рост возможен до прилета черного лебедя.

Взглянем на оба события. Для начала ответим на вопрос: "на чем рынку расти?"

Во-первых - это сезон отчетности, перетекающий в дивидендный сезон.

Если повезет, то грядущий дивидендный поток успеет напитать рынок ликвидностью. Пока его нет - достаточным основанием является уже существующий приток средств на рынок в ожидании дивидендов.

Во-вторых, редомициляция.

Переезд заканчивает ТКС Холдинг (бывшая TCS Group), и хотя все ожидают просадки на возобновлении торгов - все ждут начала торгов, чтобы закупаться. Эта история отлично иллюстрирует происходящее - люди хотят снова стать полноценными акционерами в этих отличных компаниях, снова получать дивиденды, участвовать в байбеке и т.д.

В процессе переезда РусАгро, которая недавно представила отличный отчет (транслировал его и ключевые мысли из созвона компании с инвесторами в Telegram-канал).

Также, поскольку уже одобрен список ЭЗО и в него попала X5 Group - это открывает дорогу для переезда данной компании.

Наконец, в процессе переезда (в ОАЭ, правда) находится Globaltrans, и если все таки это позволит компании вернуться к дивидендам и байбеку - станет очень позитивно для котировок.

Так вот, все эти компании торгуются значительно дешевле справедливой стоимости. Аналитики закладывают по ним небольшой апсайд, но это даже смешно - если компании удачно переедут и вернутся к дивидендам, то должны будут значительно переоцениться, а если нет, тогда в текущем росте на 20-25% и смысла нет.

Впрочем, история с редомициляцией - это также (как и со ставкой ЦБ) долгая история, которая, согласно моим ожиданиям, продлится как минимум до конца этого года.

Например, та же РусАгро ожидает одобрения регулятора Кипра. Даже если разрешение будет получено завтра - сам процесс перерегистрации займет месяцы.

При этом уже по итогам минувшего года РусАгро заработала около 200₽ дивидендов, что дает доходность около 15% к текущей цене даже без учета выплаты пропущенных дивидендов за предыдущие периоды (т.е. из нераспределенной прибыли).

В общем, в числе факторов роста рынка в ближайшее время редомициляция не является ключевым фактором. Хотя после объявления списка ЭЗО акции X5 Group показали отличную динамику роста. То есть ожидания могут отыгрываться уже сейчас.

Но ожидания - это ожидания, а факты - это факты. Тем более, что ожидания могут искажаться.

Снова пример. По факту созвона РусАгро с инвесторами один уважаемый мной аналитик сказал, что "если бы компания хотела переехать - уже переехала бы". То есть он не присутствовал на созвоне.

Между тем, к его мнению прислушиваются многие, особенно новички. И тут я снова аккуратно подвожу к теме того, что наш рынок сильно изменился за прошедшие два года: во-первых, нет больше инорезов, которые первыми продавали активы и выводили капиталы (они теперь заморожены); во-вторых, много новичков, которые не уделили достаточного внимания самообучению в вопросах инвестирования; и в-третьих - новички склонны доверять авторитетному мнению.

Не хочу сказать, что это плохо. Хочу сказать, что рынок изменился, и сложно не обращать внимания на то, куда идет и что делает основная масса капитала. И ложные утверждения кумиров играют в этом процессе не последнюю роль.

В-третьих, рынок в виде индекса IMOEX шире "народного портфеля" Мосбиржи.

Все почему-то смотрят на самых крупных тяжеловесов, забывая какие-то нюансы.

Но и в Топе идеи еще не отыграны в полной мере. Например, Лукойл - еще не объявил дивиденды, а также нет ответа Правкомиссии на запрос разрешения о выкупе 25% капитала у иностранных акционеров. И то и другое, вместе или по отдельности, может стать достаточным стимулом для дальнейшего роста.

О Лукойле я уже писал, что его справедливая стоимость сейчас более 10000₽ за акцию. Таргеты аналитиков - от 8500₽ до 9300₽. Есть куда расти.

Не слишком позитивно рынок воспринял отчет МТС,а за 2023 год.

Но, во-первых, в отчете было нечто важное - это данные МТС-Банка.

Если на них смотреть, то получается, что МТС, как материнская компания, почти ничего не зарабатывал с "дочки", так как банк все ресурсы направлял на рост и развитие.

По итогам 2023-го банк отчитался о росте чистой прибыли в 4,5 раза, до приблизительно 12 миллиардов рублей.

При этом мы знаем, что готовится IPO МТС-Банка. Я уже описывал эти мысли в цифрах и деталях в Telegram-канале, здесь же просто подытожу - банк, скорее всего, будут размещать на бирже под идею дальнейшего роста чистой прибыли (и бизнеса в целом). И если банк будет следовать данной стратегии, для МТС,а - это означает новый денежный поток в виде дивидендов.

Прежде я не очень понимал какой смысл в IPO, но сейчас увидел, что МТС в отношении МТС-Банка собирается создать примерно такую модель отношений, какая сформировалась между АФК Системой и МТС.

Таким образом МТС получает сразу два бонуса за счет IPO - растущие дивиденды банка, которые пойдут в чистую прибыль самого МТС, и потенциальную переоценку стоимости МТС согласно публичной оценке дочки - МТС-Банка.

Но это тонкости и частности будущего. А вот в настоящем - скоро объявят дивиденды. Потому...

Во-вторых, в МТС исторически дивидендная история отыгрываетя в 3 этапа - на первом покупают те, кто знают о цикличности акции и дивидендах, на втором покупают те, кто увидел рекомендацию СД о выплате дивидендов, на третьем покупают те, кто увидел одобрение дивидендов на ВОСА.

Многие уже забыли как удивлялись в 2023-ем году тому, как сильно физики разогнали котировку под выплату дивидендов:

На графике темно-синими столбиками обозначил периоды с рекомендации СД о выплате дивидендов до дивидендной отечки, чтобы вы наглядно увидели: что происходит с акциями до рекомендации СД, после рекомендации СД и ближе к выплате.

Лично я не удивлюсь, если история повторится. Кстати, прежде много лет МТС входил в "народный портфель" Мосбиржи и занимал от 4% до 7%. Это говорит о потенциале, так как сейчас компании вообще нет у большинства физиков.

Вот полный список акций, входящих в IMOEX, по весу бумаг:

И его продолжение:

Кроме уже указанных мной выше компаний вполне могут набрать вес и вырасти в стоимости Селигдар (на отчете за 2023 и дивидендах, особенно учитывая, что золото обновило исторический максимум), Самолет (сильно отстал от всех застройщиков, хотя дела в компании отлично обстоят), Ozon (бизнес сильно растет), Совкомфлот (под дивиденды может восстановиться), Сургутнефтегаз (отстал от нефтяников) и т.д. То есть выборочно некоторые бумаги еще могут прибавить в стоимости, обеспечив тот самый рост российского рынка в сумме.

Селигдар, в случае хорошего отчета и дивидендов, могут разогнать ближе к 90₽ за акцию. Самолет уже вчера должен был стоить 6000-7000₽, если исходить из справедливой оценки, но почему-то рынок не переоценивает бумагу. Возможно, все дело в том, что от выплаты дивидендов в компании отказались, а регулярный байбек, который начался еще в прошлом году, до сих пор не конкретизирован - будут ли акции погашены, использованы в M&A или менеджмент в компании выплатит себе дивиденды выкупленными акциями в виде программы вознаграждения/мотивации сотрудников (если IR Самолета меня читает - я только что сказал что нужно сделать, чтобы оценка бизнеса удвоилась и что сделать в том случае, если существующая оценка вас устраивает; прежде писал об этом и на Дзене, и в Telegram-канале, и в личных письмах IR).

Не по плану

Подытоживая все вышесказанное: если не случится ничего плохого - рынок может продолжить рост.

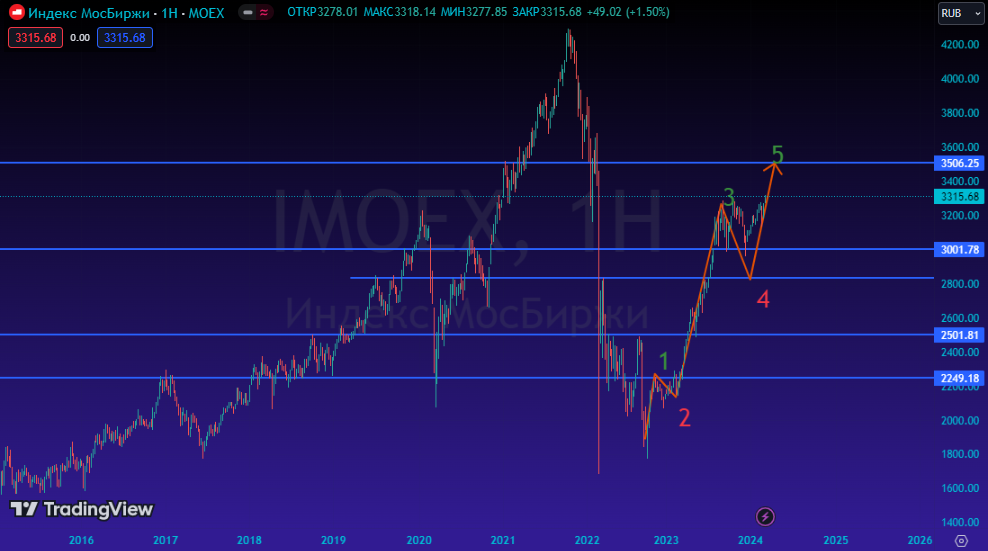

Хотя формально, как уже не раз показывал прежде, цикл отыгран - текущее обновление максимума по IMOEX в последнем движением уже является 5-ой волной.

То есть технически коррекция может начаться с любых уровней. Сейчас картина больше за сценарий вытянутой и более продолжительной 5-ой волны.

Одновременно с этим вторым графиком наложил индекс RGBI, то есть индекс ОФЗ-шек.

Как видим, доходности растут (а котировки снижаются), что делает инвестиции в облигации более интересными, чем инвестиции в акции.

Лично я сейчас реинвестирую в акции лишь часть купонов и приходящих дивидендов, а часть этих денег вместе с регулярными отчислениями из дохода от профессиональной деятельности инвестирую в ОФЗ (портфель из 10 ОФЗ, о котором несколько раз писал прежде) и некоторые корпоративные выпуски облигаций.

Почему доходности растут?

Рынок переоценивает происходящее согласно новым данным. Прежде рынок ожидал снижения ставки ЦБ в марте-апреле 2024, теперь ожидает в лучшем случае в апреле-мае, но в целом уже закладывается на то, что ЦБ начнет смягчать денежно-кредитнуб политику во втором полугодии 2024.

Причины для этого две:

Во-первых, инфляция снижается не так быстро, как ожидалось, хотя инфляционные ожидания снижаются существенно. Есть сезонный фактор, но...

Во-вторых, кредитование не снижается.

В феврале 2024 банки выдали кредитов на сумму 1,024 триллиона рублей. +3,3% год к году и +22,6% месяц к месяцу.

Рост по итогам февраля показали все розничные сегменты, кроме POS-кредитования: -9,54%, или -3,8 миллиарда рублей к январю 2024 года.

Замедление POS в январе-феврале носит регулярный характер, поскольку объем рассрочек коррелирует с сезонным спадом потребительской активности между новогодними и весенними праздниками.

Максимальный рост в феврале 2024 года был зафиксирован в сегменте автокредитования: +29,42% к январю 2024 года и +115,4% к февралю 2023 года. Всего было выдано 121 тысяча автокредитов на общую сумму 171,3 миллиарда рублей — исторический максимум.

Наименьший рост за месяц был зафиксирован в сегменте ипотеки. За февраль 2024 года было выдано 82,8 тысячи ипотечных ссуд на общую сумму 322,5 миллиардов рублей.

Как итог, ипотека остывает, и это хорошо. ЦБ этого и добивается. Но вот общий показатель кредитования держится на крайне высоком уровне, да и текущий рост в ипотеке - то же рост, просто более медленными темпами.

Подытоживая: пока ЦБ нет резона снижать ставку.

Многие закладывались на то, что рынок акций будет расти на снижении ставки. Этот фактор, как мы понимаем, как минимум откладывается во времени. И вот тут самое интересное.

Если опустить геополитику и, например, санкции на НКЦ, которых многие испугались в преддверии 23 февраля, то главного черного лебедя следует ожидать из США.

В США ситуация в чем-то схожа с нашей - инфляция остается выше таргета ФРС (около 4% против таргета 2%), а потому и ставку не снижают.

При этом если опустить все ангажированные данные и в сухом остатке выделить те показатели, которые невозможно или очень сложно подделать - до очередного кризиса осталось от силы 2 месяца (все эти данные транслировал в Telegram-канал, повторять их в рамках этой заметки не хочется).

Вместе с этим мы имеем S&P 500 на историческом максимуме исключительно за счет акций "Великолепной семерки" и, в частности, Nvidia.

Вкупе с этим имеем массовые продажи инсайдеров (прежде всего глав и детекторов этих компаний).

Если же посмотреть на весь остальной индекс, равно как и на индексы компаний малой капитализации и компаний из производственных секторов, вроде Russell 3000, то они уже давно в большинстве своем отыгрывают рецессионный сценарий.

Наконец, есть один серьезный нюанс - это выборный год.

Так вот вопрос в том, как рецессия будет отыгрываться в купе с президентскими выборами в контексте рынков. Тут есть два сценария.

Традиционный (исторический) сценарий - это демонстрация того, что действия текущего Президента правильные и все то у него отлично получается. То есть рынок будут держать вплоть до выборов, то есть до ноября.

Альтернативный сценарий - это дать пузырям сдуться, рынкам отпадать свое, а экономике наконец остыть, чтобы сменить QT на QE (жесткую ДКП на мягкую) и на выборы идти с "победой над кризисом".

Понятно, что печатный станок в любом случае придется включать. Иначе станет невозможным финансирование при текущем уровне долговых обязательств. Но есть вопрос тайминга, от которого будет зависеть конечный сценарий.

Я посвятил этому так много времени в заметке про российский рынок, так как рецессия (даже если ее назовут обычным кризисом) в США равна обвалу не только на рынке акций, но и на рынке нефти.

А нефть, как мы понимаем, напрямую повлияет уже на наш отечественный рынок.

На мой взгляд именно эта история может стать источником черных лебедей.

Конкретно сейчас продолжается "банкопад" в США, теперь уже по причине переоценки стоимости коммерческой недвижимости на балансах банков (в прошлом году все началось из-за переоценки трежерей, то есть облигаций). Хотя в этот раз историю не придают широкой огласке, так как ФРС выделила специальные источники финансирования банкам, чтобы купировать проблемы (что-то вроде QE "на минималках").

Это я все к тому, что сложно сказать выстоит ли система до ноября. Дебит с кредитом вполне могут разойтись в разных направлениях и в других сферах/отраслях.

И если пофантазировать, то вполне может получится, что ФРС дотянет со снижением ставки до выборов, а ЦБ РФ продержит ставку высокой до второй половины года.

Но если кризис все таки допустят и ФРС начнет снижать ставку раньше, то и у нас возможен тот же процесс, но он уже не будет носить позитивного характера с точки зрения роста рынка, а будет, скорее, точкой дна и разворота по рынку (после обвальной коррекции).

Поэтому, вероятно, управляющие и аналитики не в восторге от идет инвестиций в акции сейчас. Говоря по факту - глобальная экономика находится в последней фазе бизнес-цикла, в рецессионной фазе.

Российский рынок отыграл эту фазу ростом лишь потому, что сошлись внутри-экономические факторы (восстановление экономики после 2022, приток ликвидности в виде денежной массы и т.д.), при этом внешне-экономические факторы или вернее будет сказать факторы глобальной экономики - никак не изменились за год (по-крайней мере в лучшую сторону).

Какие выводы из этого делать я, пожалуй, оставлю на ваше усмотрение.

В завершение лишь отмечу, что я преимущественно следую прежде выбранной стартегии. У меня были крупные покупки таких тяжеловесов, как РусАгро, МТС, X5 Group, но все таки предпочтение уже давно отдают компаниям малой капитализации, которые сильно отстали от рынка и могут порадовать годовыми отчетами за 2023 год в скором времени.

Ссылка на мой Telegram-канал, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.