Наткнулся в архиве на следующий ослезагон от БКС по поводу снижения доходностей ОФЗ: ВЗГЛЯД: Вероятно снижение доходностей длинных ОФЗ до 9-10% к 2025г - "БКС МИ"

Москва. 7 марта. ИНТЕРФАКС - Вероятно снижение доходностей длинных ОФЗ до 9-10% годовых к 2025 году, говорится в обзоре "БКС Мир инвестиций" ("БКС МИ").

"Оцениваем февральскую инфляцию 0,6% против среднего за февраль в 2016-19 годах 0,4%, в итоге и в марте ждем жесткого сигнала от регулятора, - пишут аналитики Антон Куликов и Виктория Деркач. - На этом фоне продолжается снижение цен ОФЗ и рост доходностей. Не упрощает ситуацию и Минфин, выполняя план по размещению ОФЗ ударными темпами - более чем 0,5 трлн рублей за квартал чистыми (за вычетом погашений). Минфин сконцентрировался на эмиссии ОФЗ с длинным сроком обращения, что оказывает давление на средний и дальний отрезки кривой. В долгосрочной перспективе взгляд на рынок у нас умеренно позитивный, поскольку к 2025 году мы ожидаем постепенного сокращения доходностей длинных

Наткнулся в архиве на следующий ослезагон от БКС по поводу снижения доходностей ОФЗ:

ВЗГЛЯД: Вероятно снижение доходностей длинных ОФЗ до 9-10% к 2025г - "БКС МИ"

Москва. 7 марта. ИНТЕРФАКС - Вероятно снижение доходностей длинных ОФЗ до 9-10% годовых к 2025 году, говорится в обзоре "БКС Мир инвестиций" ("БКС МИ").

"Оцениваем февральскую инфляцию 0,6% против среднего за февраль в 2016-19 годах 0,4%, в итоге и в марте ждем жесткого сигнала от регулятора, - пишут аналитики Антон Куликов и Виктория Деркач. - На этом фоне продолжается снижение цен ОФЗ и рост доходностей. Не упрощает ситуацию и Минфин, выполняя план по размещению ОФЗ ударными темпами - более чем 0,5 трлн рублей за квартал чистыми (за вычетом погашений). Минфин сконцентрировался на эмиссии ОФЗ с длинным сроком обращения, что оказывает давление на средний и дальний отрезки кривой. В долгосрочной перспективе взгляд на рынок у нас умеренно позитивный, поскольку к 2025 году мы ожидаем постепенного сокращения доходностей длинных ОФЗ до 9-10% с 12% и выше".

Сейчас читать об этом смешно, а ведь многие инвесторы поверили таким «аналитикам».

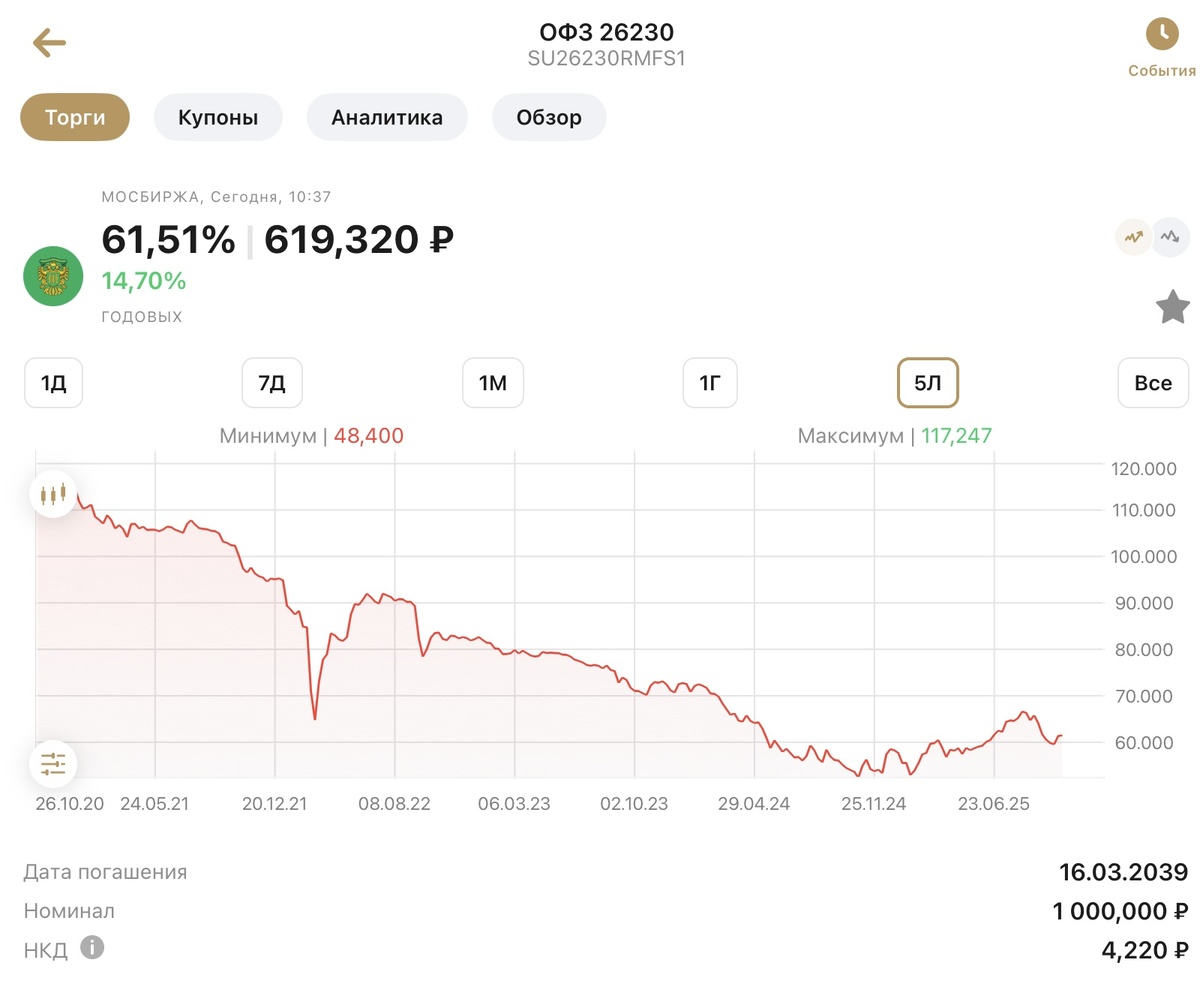

Длинная ОФЗ 26230 через полтора года после прогноза стоит все еще на 10% дешевле.

И хотя НКД вывел общую инвестицию в плюс - около 5%, но для инвесторов, котором БКС обещал «золотые горы» это слабое утешение, да и альтернатива в виде ОФЗ ПК или фондов денежного рынка принесла намного больше.

Перефразируя рекламные слоганы от БКС:

Этим горе-аналитикам нужно задать вопрос:

- Стать аналитиком в БКС не сложно. А сложно ли сохранить честь и репутацию на этой позиции?

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: