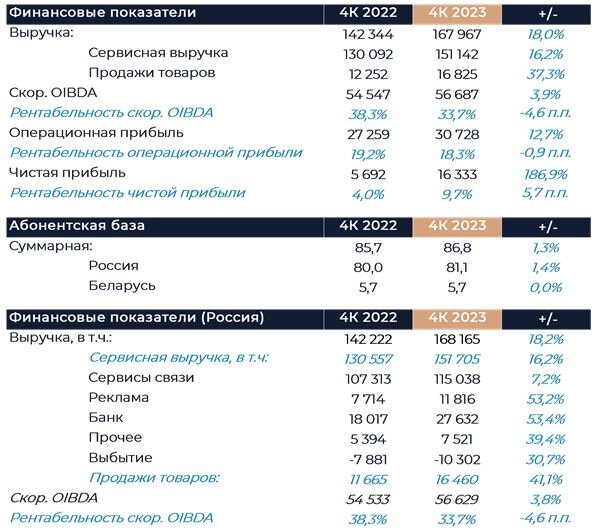

Группа МТС представила свои финансовые результаты за 4К 2023 г., которые оказались неоднозначными. Выручка компании за отчетный период была выше наших прогнозов и оценок рынка, но OIBDA оказалась заметно слабее ожиданий. Сильную динамику показали бизнесы помимо сервисов связи, включая банк и рекламу. Снижение рентабельности OIBDA в компании связывают с инвестициями, ростом расходов на персонал и разовыми эффектами. Финансовое положение оператора осталось крайне устойчивым. По итогам прошедшего года МТС продемонстрировал рост чистой прибыли, денежного потока без учета банка, а также совокупного объема денежных средств на балансе и в виде краткосрочных инвестиций. В мае мы ожидаем рекомендацию по дивидендам за 2023 г. и полагаем, что выплата составит не менее 34 руб. на акцию при условии, что транш будет один. Наша текущая рекомендация для акций МТС - «Покупать» с целевой ценой 354 руб. за бумагу.

Выручка МТС по итогам финального квартала увеличилась на 18% г/г, что является самым высоким показателем в 2023 г. Во многом это стало возможным благодаря очень сильным результатам бизнесов вне сервисов связи, особенно банка. Выручка от сервисов связи по итогам периода увеличилась на 7,2% г/г, что незначительно меньше результата, полученного в 3К. Мы отмечали в нашем прогнозе, что в сентябре компания провела повышение тарифов примерно на 10% для части своих абонентов. В сегменте B2C рост составил 6,1% г/г, а в B2B динамика дополнительно улучшилась относительно предыдущего квартала, и выручка увеличилась на 16,6% г/г. Для B2B-сегмента такой результат стал самым высоким в 2023 г. Компания отмечает, что количество экосистемных пользователей в 4К увеличилось на 12% г/г и достигло 15,1 млн, а выручка, которую они сгенерировали, выросла на 20,5% г/г. Дополнительно можно отметить заметное увеличение базы пользователей (MAU) ряда проектов компании, включая MTS Music (+42% г/г) и Kion (+60% г/г). Выручка рекламного сегмента увеличилась на 53,2% г/г, что немного больше, чем в предыдущем квартале. Рост рекламного бизнес происходил на фоне увеличения числа пользователей и контрактов, а также повышения тарифов.

Выручка банка увеличилась на 53,4% г/г, а его доля в выручке российского бизнеса МТС составила рекордные 16%. По сравнению с 3К темпы роста увеличились более чем в 2 раза. Такой результат стал возможен благодаря росту активов, увеличению доходности активов после повышения ключевой ставки и росту комиссионных доходов. Портфель розничных кредитов в 4К показал роста на 33% г/г, а комиссионные доходы выросли на 56% г/г. Чистая прибыль банка в 2023 г. также достигла рекордного уровня и составила 12,5 млрд руб., что почти в 4 раза превышает результат предшествующего года. Сильный год создает более благоприятный образ банка перед потенциальным будущим IPO. Размещение может стать весомым положительным фактором для всей группы.

Продажи розничной сети увеличились на 41,1% г/г. Высокие показатели в основном связаны с эффектом низкой базы сравнения. МТС продолжили оптимизировать размер собственной розничной сети и количество розничных точек уменьшилось на 213 магазинов кв/кв. По итогам 2023 г. розничная сеть МТС стала меньше на 917 магазинов.

OIBDA группы по итогам квартала увеличилась всего на 3,9% г/г при значительном падении рентабельности. Маржа OIBDA снизилась на 4,6 п.п. г/г, что омрачило общую картину в финансовых результатах. Объем OIBDA оказался ниже нашего прогноза и консенсуса. В компании подобную динамику связывают с увеличением инвестиций в новые проекты, ростом расходов на персонал, а также разовыми эффектами. Несмотря на сдержанную динамику OIBDA чистая прибыль выросла в несколько раз г/г, что стало возможным благодаря переоценке, связанной с курсовыми разницами.

По итогам года чистая прибыль МТС выросла на 66% г/г. Свободный денежный поток без учета банка увеличился за тот же период на 7,6 млрд руб., а объем капитальных затрат снизился на 10 млрд руб. Группа закончила год с сильной денежной позицией - почти 74 млрд руб. на балансе и еще около 40 млрд руб. в виде краткосрочных инвестиций.

Аналитик: Артем Михайлин

© ООО «ИК ВЕЛЕС Капитал». Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. Адрес: 123610, Россия, Москва, Краснопресненская набережная, дом 12, подъезд 7, этаж 18. Телефон: +7 (495) 258-19-88. veles@veles-capital.ru.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

Больше инвестиционных идей, прогнозов и аналитики фондового рынка читайте в телеграм-канале https://t.me/+F0G2O9e_5_k5YzFi (velescapital)