Параметры размещения

📅 Срок обращения: 3 года

💴 Ожидаемая ставка купона: 14,75%

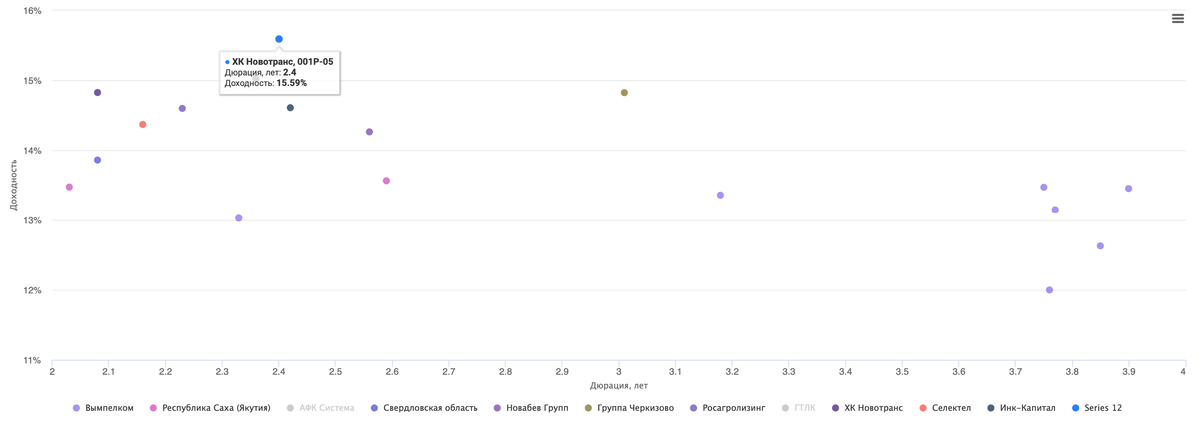

📈 Ожидаемая эффективная доходность: 15,59%

‼️ Амортизация: 11,12 купоны по 50% номинальной стоимости

✅ Доступность для неквалов: Доступна

💴 Тип купона: фиксированный

💰 Объем размещения: 5 млрд. руб.

📄 Дата книги заявок: 5 марта 2024 года с 11:00 до 15:00 МСК

🏦 Рейтинг эмитента:

Эксперт РА — ruАA- прогноз "Стабильный"

🏦Мин. сумма заявки - 10000 руб.

Фундаментальный нализ эмитента

ХК «Новотранс» входит в Группу компаний "Новотранс", которая является одним из крупнейших операторов железнодорожного подвижного состава России и СНГ с 2004 года. Компания предоставляет полный комплекс транспортных услуг: перевозки собственным подвижным составом, ремонт вагонов и логистические решения для предприятий. Собственный парк состоит более чем из 28 тысяч полувагонов. Подвижной состав постоянно увеличивается и имеет разрешение на курсирование без ограничений по железным дорогам России, СНГ и странам ближнего зарубежья. Единый диспетчерский центр эффективно управляет широкой сетью филиалов и представительств и обеспечивает полный комплекс транспортно-экспедиторских услуг.

Долговая нагрузка и обслуживание долга

Данные по отчётности МСФО и модели Новотранса

✅NET DEBT/Equity (🟢<2) = 0,54

✅NET DEBT/EBITDA (🟢<3) = 1,67

✅EBITDA/затраты по процентам(⭕️<4) = 7,24

✅Коэффициент текущей ликвидности (🟢>1.5) = 1,54

✅Модель Гордона Спрингейта (🟢>0.862)= 0,98

✅Z-score (🟢>2,7) = 3,33

✴️ROA=9,58%

✅ROE=18,07%

Финансовые показатели эмитента

✅ Выручка: 56,7 млрд.р за 2023 (+8,4% г.г)

✴️ Чистая прибыль: 15,9 млрд.р за 2023 (-2,5% г.г)

✅✅ Рентабельность по EBITDA: 50% (в 2022: 53%)

✅✅ Рентабельность чистой прибыли: 28% (в 2022: 31,2%)

✅Общий долг: 56,2 млрд. р (+60% к 2022)

Риски эмитента

Одним из рисков эмитента является снижение ставок на оперирование полувагонами и изменения в системе логистики.

Анализ Рынка

— На протяжении большей части 2023 г. динамика ставок аренды полувагона оставалась относительно стабильной, однако в 4 квартале ставки увеличились. Совокупный накопленный рост за 12 месяцев (декабрь к январю 2023 г.) составил 30,2% и составил 2500 руб. за полувагон в сутки.

—Общая погрузка грузов за 12 месяцев 2023 г. составила 1232,2 млн тонн, что на 0,2% (или на 2,0 млн. тонн) ниже уровня 2022 года. Погрузка чёрных металлов увеличилась на 2,3% (или на 1,5 млн. тонн), химических и минеральных удобрений - на 5,4% (или на 3,2 млн тонн), зерна - на 37,1 % (или на 8,9 млн тонн).

— Погрузка на экспорт в целом выросла на 0,6% (+2,4 млн тонн) за 2023 г.

Наше мнение

Учитывая ограниченное предложение, сильный профиль компании и рыночную ставку купона по сравнению с выпусками рейтинга АA-, мы ожидаем повышенный спрос на данный выпуск, который приведет к уменьшению ставки купона в районе 14,25%-14,5%, поэтому:

Справедливая цена на 07.03.2025 при купоне 14,5% = 1050 рублей

Ожидаемая сумма купонов = 145,00

🔥Доходность за 1 год без учета комиссий и налога = 19,56%🔥

Итог:

— Данный выпуск подходит для консервативных портфелей и предлагает премию в 5,5% к вкладам на сроке в 1 год

— Компания имеет прочное финансовое состояние, что создает уверенность о кредитоспособности эмитента.

—Ожидаемая доходность в первом году будет 19-19,56%, что на уровне с доходностями АА- (К примеру, облигации КАМАЗ (АА- от АКРА) имеют доходность 19% за 2024 год)

— Cтавка купона выше 14,5% будет нам интересна, при купоне 14,25%-14,5% доходность на уровне АA-, при купоне менее 14,25% выпуск будет неактуальным

Мы принимаем решение участвовать в данном размещении

Выставляем заявки на 2% от портфеля при купоне выше 14,75 и еще на 2% при купоне выше 14,5%

Не является индивидуальной инвестиционной рекомендацией