И я вновь рад приветствовать, всех Вас друзья!!!

ПАО "Сургутнефтегаз" - осуществляет разведку и добычу углеводородного сырья в трёх нефтегазоносных регионах России: Западно - Сибирском, Восточно - Сибирском, Тимано - Печорском и занимает четвертое место в стране по добыче жидких углеводов.

Сургутнефтегаз очень хорошая компания. Она умеет хорошо добывать и много продавать углеводов. Но так сложилось, что большую часть прибыли, компания не выплачивает в виде дивидендов своим акционерам, а откладывает себе в копилку (кубышку) и так продолжается уже много лет. Компания довольно закрытая и не спешит распространять информацию о своих накоплениях. Биржевики точно не знают сколько денег находится в "кубышки" компании, где они находятся и в каких финансовых инструментах хранятся. Из -за закрытости компании, скорее всего, происходит и её недооциненность. Информациия о компании, в свободном доступе, довольно скудная. Многие аналитики, в очередной раз, пытаются подсчитать, сколько же средств находится в "кубышки" и в который уже раз никто не может назвать точную сумму. Не благодарное это дело - считать чужие деньги. Всех мучает один и тот же вопрос, зачем они коп перят такую большую сумму. Может хотят поглотить какого-нибудь конкурента, может на какое-то большое дело, это не наше дело. Нас то больше интересуют цена акций и дивиденды компании.

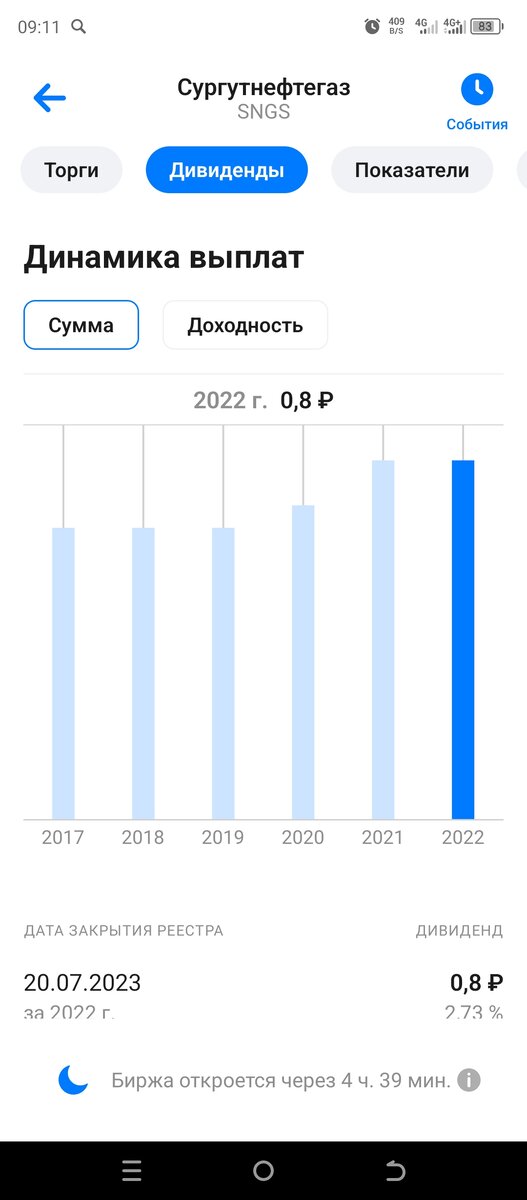

Все аналитики, почему-то зацикливаются на привилегированных акциях Сургутнефтегаза, наверное они перспективней, но у меня в портфеле только акции обыкновенные. А вот по обыкновенным акциям, все не так как по префам. Особенностью дивидендной политики компании является то, что выплаты по обыкновенным акциям, никак не регулируются дивидендной политикой и остаются стабильно низкими. Максимальные выплаты составили 0,8 рубля и были выплачены в 2022 и 2023 годах. Хотя компания осуществляет стабильно низкие выплаты, начиная с 2010 года.

Коэффициент дивидендных выплат, по итогам последних 8 лет, к сожалению не превышает 20%. Подход компании к бюджетированию капитала в последние годы, к сожалению, не меняется:- сколь-нибудь масштабных приобретений нет, нет и роста коэффициента дивидендных выплат.

Практически вся съэкономленная на акционерах, компанией выручка, хранится в валюте, на что оказывает очень сильное влияние курсовая разница валют. Но Сургутнефтегазу жаловаться грешно, за прошлый год валюта практически не падала, а иногда уходила в рост, выше ста рублей за условную единицу. Так, что компания в плюсе, а акционеры похоже, как всегда в этом году окажутся в минусе.

В моем портфеле, к счастью, довольно мало акций данной компании. Как взял на пробу, два года назад, один лот (сто акций) так и держу. Вкладывать в данную компанию больше, не вижу никакого смысла. Если что-то изменится, то будет видно. Наиболее перспективным сценарием развития событий для акционеров, я считаю, был бы отказ компании от накапливания денежной массы и направления всего свободного денежного потока на выплаты дивидендов. Тогда коэффициент выплат может подняться до 30-40%, а доходность достичь 15%. Но это пойдет в разрез с многолетннй дивидендной политикой компании и является, по-видимому, утопием для акционеров. А как хотелось бы? Неправда ли? Но, вероятнее всего, компания и в дальнейшем, будет сохранять денежную позицию в валюте и накоплению "кубышки".

Дивидендная доходность акций будет зависеть от цены нефти и курсовой разницы валют. Исходя из отчетов компании и расчетов дивидендной доходности за 2023 год, показатели будут куда скромнее чем ожидают акционеры. Рекордных дивидендов по привилегированным акциям ждать не следует. По всем расчетам, они не превысят 3,4 руб., что составит около 6% дивидендной доходности. По обыкновенным акциям предсказать вообще, что-то не возможно 🤔, по причине отсутствия четкой дивидендной политики компании в отношении данного вида акций. Но, аналитики предлагают, что выплаты дивидендов по обыкновенным акциям Сургутнефтегаза, составит не более 0.82-0,85 рублей на одну ценную бумагу. Так, что можете сами решать, стоит ли вкладываться в такого скупого "барина" или податься во свояси. Я решил не докупать себе в портфель акции Сургутнефтегаза по двум причинам:

- Низкие дивидендные выплаты и редкая частота их выплат.

- Дороговата цена лота. Если бы лот состоял из 10акций, было бы не так затратно.

То есть, зачем мне тратить три тысячи рублей на один лот акций Сургутнефтегаза, чтобы получить 85 рублей дивидендов, если я могу на эти же деньги купить, к примеру, три акции Татнефти и получить в трое больше, а с учетом выплат три раза в год, доход возрастает в разы. Вот такие получаются "пирожки с котятами"!

Да, как я упянул в начале, компания хорошая, компания умеет хорошо зарабатывать, но для инвестора не особо привлекательна. Но, как говориться, поживём-увидим!! Эксперимент ведь не завершён, эксперимент продолжается.......

Спасибо, что дочитали до конца. Напишите в комментариях, что Вы думаете о данной компании. За подписку и лайк👍, моя Вам особая признательность!!!

Читайте также:

Всех благ Вам и высокодоходных инвестиций!!!