Часть 2.

В первой части мы рассмотрели классические факторы формирования обменного курса.

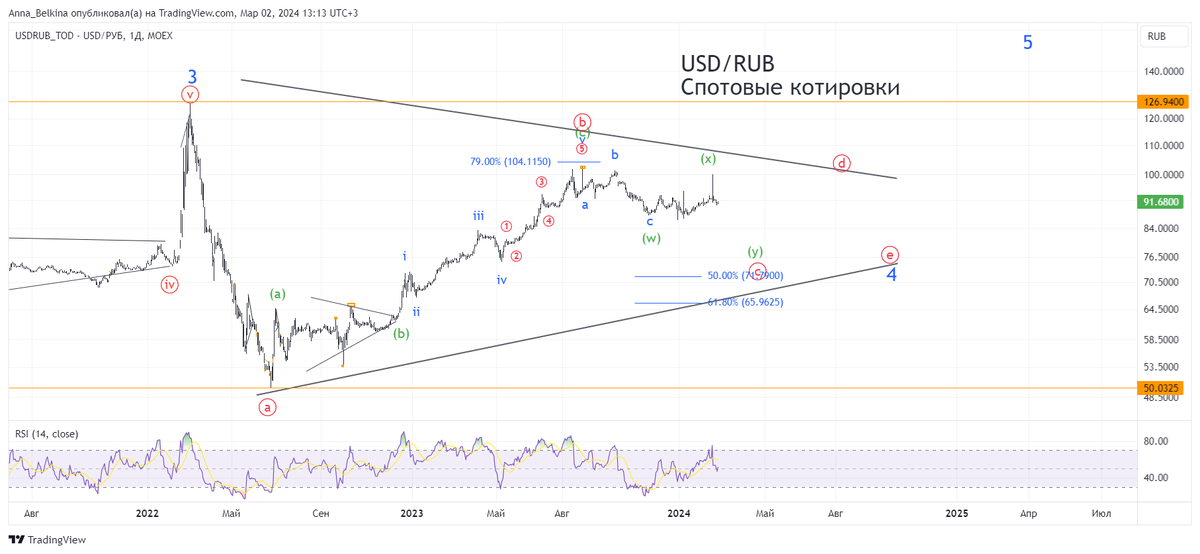

Выводы по каждому пункту суммарно приводят к долгосрочному ослаблению рубля относительно доллара. Теперь обратим внимание на те самые дополнительные уникальные для страны факторы курсообразования, посмотрим на график USD/RUB и перспективы национальной валюты после президентских выборов.

Россия – лидер по количеству введенных против неё санкций, что неминуемо ведёт к оттоку иностранного капитала, к разрыву логистических цепочек, снижению профицита, росту расходов, снижению доверия к национальной валюте и росту инфляционных ожиданий.

Последнее запускает инфляционную спираль – производители видят рост инфляционных ожиданий и закладывают будущий рост цен в производственные издержки, перекладывая будущий рост расходов на плечи потребителей. Потребители видят «ожидаемый» рост цен на товары и услуги, еще более взвинчивая будущие инфляционные ожидания. И так далее, по восходящей спирали.

Правительство и Центробанк выступают с превентивными мерами остановить этот порочный круг. Вспоминаем сказанное выше, процентные ставки, инфляция и обменные курсы очень тесно взаимосвязаны.

В условиях санкций, Правительство и Центробанк предприняло ряд регуляторных мер, которые сохранятся в 2024 году:

- Повышение процентной ставки с целью обуздать инфляцию и повысить привлекательность рублевых депозитов с целью снизить склонность населения к покупке валюты (создание спроса на рубли). Высокая вероятность сохранения высокой ставки в 2024, иначе инфляция вновь начнет расти.

- Обязательная продажа валютной выручки экспортерами.

Создание спроса на рубли: экспортеры продают вырученную за проданные товары валюту и покупают рубли.

- Запрет выводы валюты из страны

- Продолжение отложенных продаж валюты ЦБ

С начала года объемы отложенных продаж составляют 11,8 млрд рублей в день. Это плановые продажи, нет причин их останавливать.

- Сезонное укрепление рубля: крупные налоговые выплаты весной

РИСКИ

- Новые серьезные санкции.

Как показал последний пакет санкций, фокус смещается на вторичные санкции на страны и иностранные компании, сотрудничающие с Россией. Новые санкции против торговых партнеров России повлияют на торговый и платежный баланс.

Подробнее о факторах образования валютного курса здесь.

Под угрозой НКЦ, который пока продолжает функционировать. Если будут санкции против НКЦ, то контрагенты не смогут рассчитываться, например, за нефть.

Важность НКЦ рассмотрена здесь.

- Из-за отсутствия иностранных инвесторов, на бирже крайне тонкий рынок, позволяющий валютным спекулянтам «раскачивать» рынок. Печально, но этот фактор недооценивается Центробанком.

- Нефтегазовые доходы

Потолок цены на нефть российской марки Urals не исполняется. Но снижение цены на нефть ведет к необходимости ослабления курса во имя исполнения бюджета.

Прогноз не нефть на 2024 год здесь.

Глобально, мой взгляд на движения курса USD/RUB не меняется. Я не считаю, что выборы президента могут отменить влияние многочисленных факторов выше, настолько упрощая картину курсообразования страны.

Полагаю, валюта будет двигаться в широком боковом диапазоне. Поскольку долгосрочные факторы суммарно приводят к ослаблению рубля, полагаю, что в конечном счете валютная пара после длительного бокового движения будет ослабляться.

Не является инвестиционной рекомендацией.

Больше информации, графиков и аналитики на моем ТГ канале: https://t.me/a_belkina_invest