Год назад на сайте ФНС появилось сообщение относительно требований по ст.93.1 НК РФ, вызвавшее большой резонанс в профессиональном сообществе:

https://www.nalog.gov.ru/rn77/news/tax_doc_news/13092436/

В нём налоговики сообщили, что предоставление в ответ на требования возражений или жалоб будет квалифицироваться как отказ от предоставления информации, что повлечёт за собой ответственность, предусмотренную ст. 126 НК РФ и/или 129.1 НК РФ.

Все специалисты тогда бросились возмущаться именно этой частью сообщения, и мало кто обратил внимание на гораздо более важное напоминание, которое ФНС тоже сделала в этой публикации.

👉ФНС же тогда напомнила и о том, что организацияможет и не располагать запрошенными в требовании документами, что снимает с неё всякую ответственность за их непредоставление.

Это очень ценное напоминание, которым лично мы очень часто пользуемся для написания умных отказов по требованиям.

👉Чтобы эффективно этим пользоваться, нужно также вспомнить, что отсутствовать запрошенные документы у компании могут не только по очевидным причинам (например, потому, что их изъяли в ходе выемки), но и вследствие того, чтоих оформление не обязательно в силу законодательства РФ, в целом, и налогового законодательства, в частности.

Например, инспекция, в целях доказательства того, что работы компания выполняла своими силами (а подрядчик был фиктивным), запросила должностные инструкции сотрудников и табели учёта рабочего времени в разрезе объектов заказчика (с указанием ФИО сотрудника и времени пребывания на объекте).

Однако, составление первых не предусмотрено налоговым законодательством (в связи с чем привлечь компанию к ответственности за их отсутствие в рамках налогового контроля нельзя). А составление табелей учета рабочего времени в разрезе объектов заказчика вообще не предусмотрено законодательством РФ🤷♀ Соответственно,с лёгким сердцем компания вправе ответить на такое требование сообщением об отсутствии у неё запрошенных документов, и не получить абсолютно никаких 💩 за это.

Суды неизменно поддерживают такой подход.

Например, можно посмотреть Дело А55-20798/2021, которое было выиграно у инспекции, и о котором мы когда-то уже рассказывали.

Есть также и совсем свежее Дело № А45-35018/2021, где суд снова полностью поддержал аргумент о том, что предоставление по требованию документов, составление которых не обязательно в силу законодательства - в частности, отчетов и письменных пояснений по проводкам, сводной информации по учёту товаров по контрагентам - является лишь правом, а не обязанностью организации.

Говоря простым языком, у организации может не быть никаких необязательных документов, и если она сама ранее не отметилась где-то, что такие документы у неё по факту есть, то их совершенно спокойно можно не предоставлять ни по какому требованию, не получая за это абсолютно никаких негативных последствий 🤷

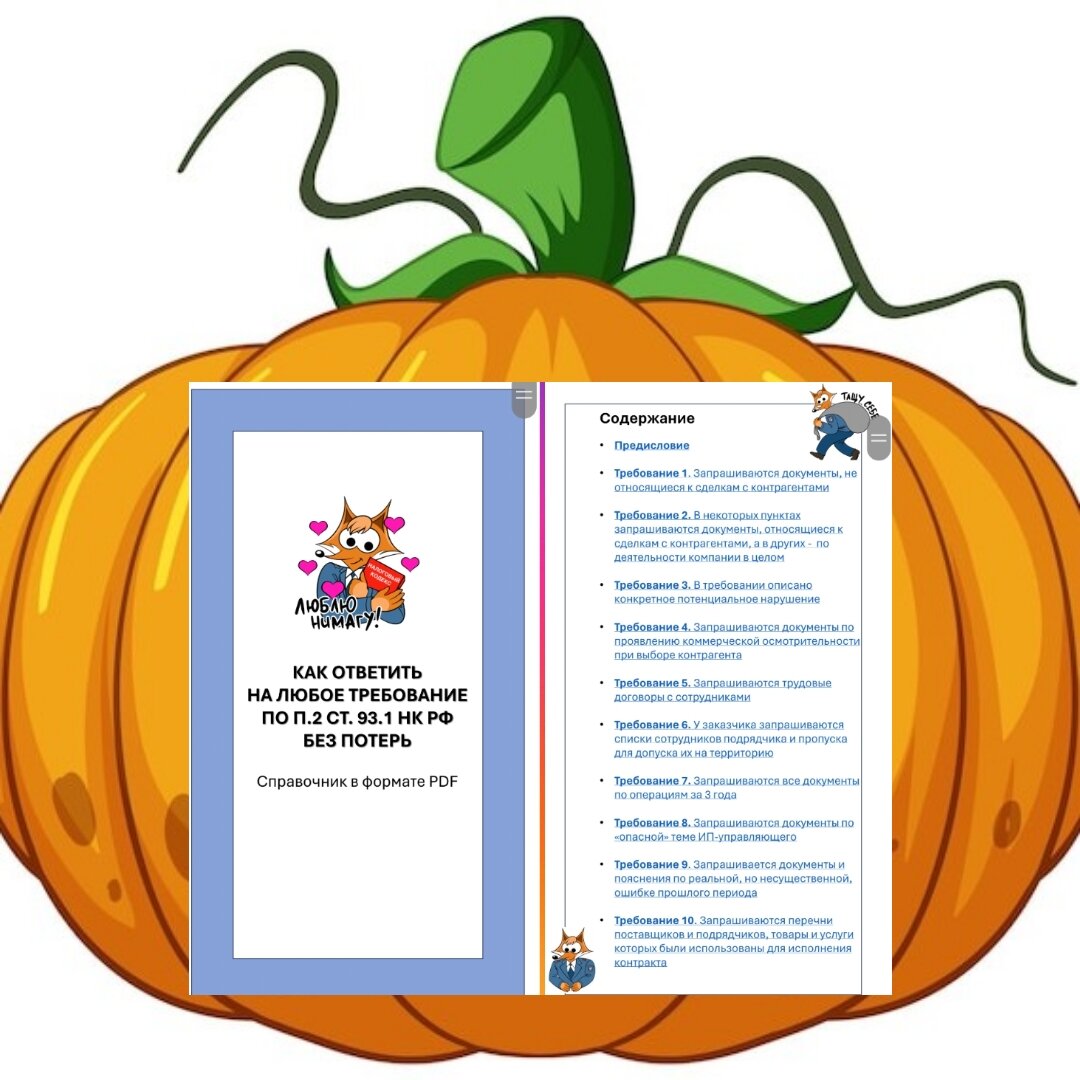

В ключе вышесказанного напоминаем, что мы давеча сделали для вас крутой 📗Справочник ответов на требования налоговых органов по п.2 ст.93.1 НК РФ.

Внутри: 10 самых актуальных требований вне рамок проверок с подробнейшими комментариями о том, зачем запрашиваются та или иная информация, и как отвечать на такие требования, чтобы и волки были сыты, и овцы целы. И всё это в PDF формате для скачивания и утаскивания себе)

Поэтому, если вам нужен сборник наших ответов на свежие требования по п.2 ст.93.1, который впервые можно утащить себе в формате для скачивания, то нужно уже очень быстро ➡️проходить сюда*, так как до даты Х, когда продажи закроются, и Справочник превратится в тыкву, осталось всего 2 дня😱

*После оплаты Вам автоматически на электронную почту придет ссылка на Телеграм-канал, где можно скачать Справочник