В 2023 году начал работу Социальный фонд России, который заменил Пенсионный фонд и Фонд социального страхования. В связи с этим правила уплаты страховых взносов изменились. Расскажем, как ИП будут платить страховые взносы в 2024 году.

Взносы ИП за себя в 2024 году

Ранее фиксированные страховые взносы ИП платили отдельно на пенсионное и медицинское страхование. С 1 января 2023 года страхователи начали перечислять страховые взносы единым платежом — в новом фонде распределяют сумму по направлениям самостоятельно. Размер взносов в 2024 году составляет 49 500 рублей.

Если доход ИП превышает 300 тысяч рублей в год, предпринимателю придётся уплачивать дополнительные взносы. Они составят 1% от суммы дохода свыше 300 тысяч рублей. Эти отчисления будут дополнительными к основной фиксированной сумме, но засчитывать их будут на пенсионное страхование. Максимальная сумма взносов, которую ИП должен перечислить с дохода свыше 300 тысяч рублей, составляет 277 571 рубль, а с учётом фиксированных взносов — 327 071 рубль.

Сроки уплаты взносов не изменятся:

- не позднее 31 декабря — для взносов на пенсионное и медицинское страхование;

- не позднее 1 июля следующего года — для взносов на пенсионное страхование с дохода свыше 300 000 рублей.

В связи с изменениями в структуре социального страхования в разделы НК РФ были внесены технические правки, посвящённые УСН и ПСН. В соответствии с ними ИП без работников на УСН «Доходы», как и прежде, смогут уменьшать сумму налога (авансового платежа) на уплаченные за себя взносы, а ИП на ПСН смогут уменьшать сумму налога на уплаченные за себя взносы (п. 6, 7 ст. 2 Закона от 14 июля 2022 года № 239-ФЗ).

Правила расчёта суммы взносов ИП за себя в 2024 году

Для ИП с доходом менее 300 000 рублей установлена фиксированная сумма — 49 500 рублей.

Рассчитать дополнительный взнос на ОПС по тарифу 1 процент с дохода свыше 300 000 рублей можно по формуле:

Взнос на ОПС по тарифу 1% = (Доход ИП за год – 300 000 руб.) х 1%

Если ИП отработал неполный месяц, то размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считается с даты регистрации в качестве ИП. Если гражданин «закрывает» ИП, количество календарных дней считают по день включительно, когда зарегистрировано прекращение предпринимательской деятельности. Алгоритм расчёта следующий:

1. Рассчитать взносы за все полные месяцы:

Взнос за полные месяцы = Годовой взнос : 12 месяцев × Количество полных месяцев, в течение которых гражданин был ИП

2. Вычислить взносы за неполный месяц:

Взнос за неполный месяц = Годовой взнос : 12 месяцев : Количество календарных дней в месяце, в котором ИП зарегистрировался (закрыл ИП) × Количество календарных дней работы в месяце, в котором ИП зарегистрировался (закрыл ИП)

3. Сложить взносы за все полные месяцы и за неполный месяц:

Взнос за неполный расчётный период = Взнос за полные месяцы + Взнос за неполный месяц

Пенсионные взносы с дохода свыше 300 000 рублей от количества отработанного времени не зависят.

Когда ИП может не платить страховые взносы за себя

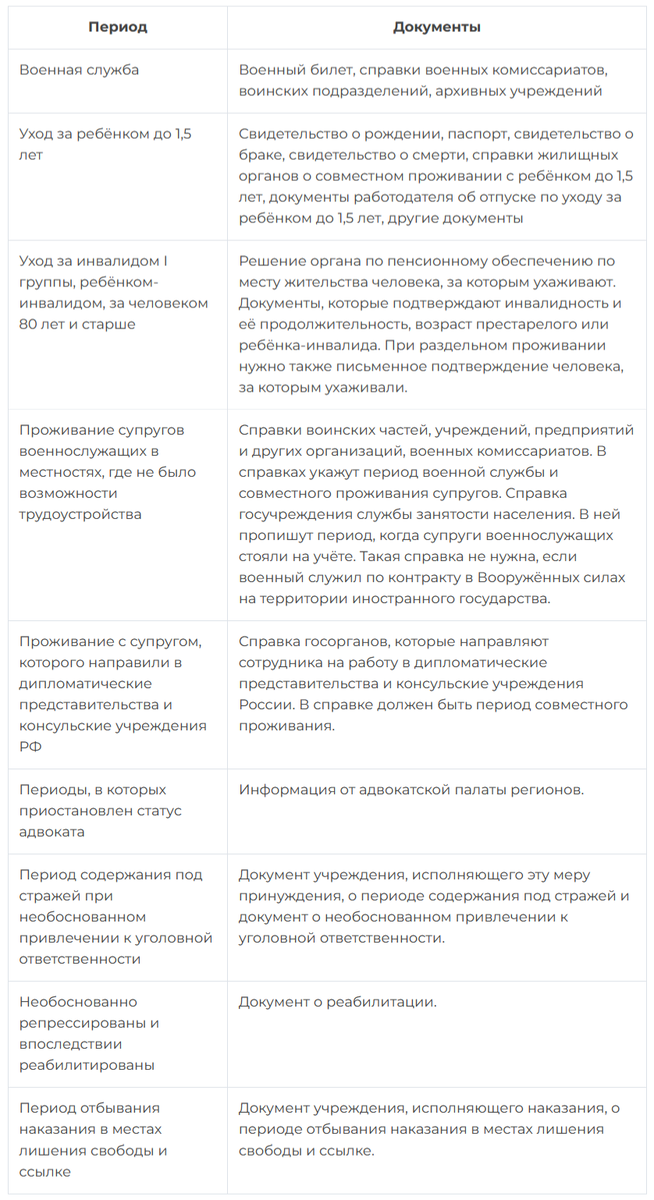

Есть ряд случаев, когда ИП может не платить страховые взносы за себя, если он не вёл деятельность. Это случаи, когда ИП:

- проходил военную службу по призыву;

- ухаживал за ребёнком до 1,5 лет, инвалидом I группы, ребёнком-инвалидом или человеком не моложе 80 лет;

- жил с супругом — военнослужащим-контрактником в местности, где нет возможности трудоустроиться, или за границей с супругом, которого направили в диппредставительство или консульское учреждение России;

- содержался под стражей, если был необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован, и за период отбывания наказания в местах лишения свободы и ссылке.

Но отсутствие доходов в эти периоды необходимо подтвердить документами. В таблице — список документов, которыми можно подтвердить, что у ИП не было доходов.

Сдавать отчётность по уплаченным взносам необходимо в электронном виде, если численность сотрудников превышает 10 человек. «Астрал» предлагает несколько решений для сдачи электронной отчётности. Астрал Отчёт 5.0 — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна. А модуль 1С-Отчётность можно использовать в привычном интерфейсе 1С.