Компания сейчас испытывает давление по всем направлениям. С одной стороны - низкие цены на алмазы, которые держатся на минимальных значениях за 5 лет с осени прошлого года. С другой стороны - санкции и ограничения на приобретение алмазной продукции, которая была добыта в РФ, а обработана в третьих странах. В третьих - укрепление рубля с октября прошлого года, которое также давит на выручку, ведь основная часть продаж идет на экспорт и рост курса доллара благоприятен для бизнеса.

❓ Есть ли свет в конце тоннеля или же стоит все-таки сокращать долю акций компании в своих портфелях? Попробуем сегодня разобраться.

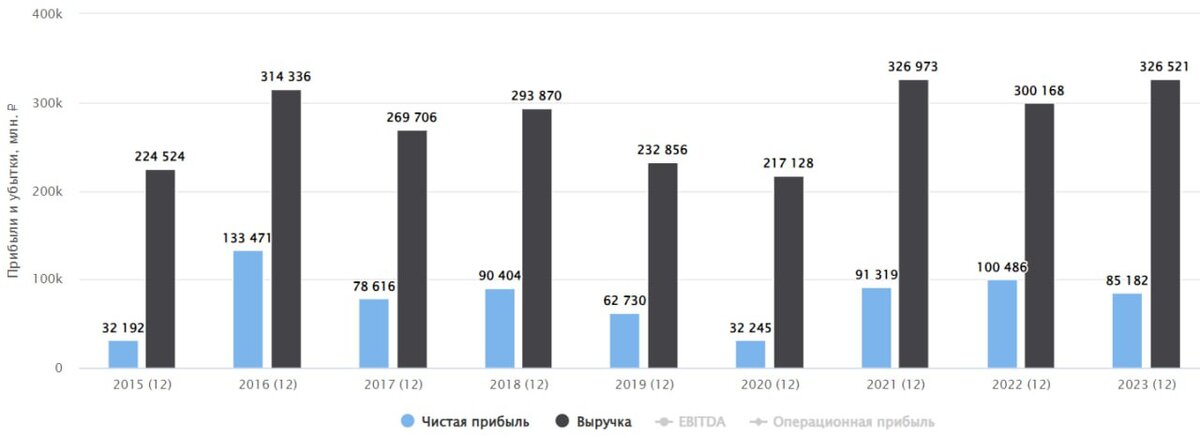

Давайте проанализируем, как Алроса завершила 2023 год с финансовой точки зрения. К сожалению, отчеты выходят не такими полными, как до 2022 года, поэтому будем оперировать тем, что осталось в МСФО.

📈 Выручка выросла на 8,8% г/г до 326,5 млрд руб. Результат весьма неплохой с учетом конъюнктуры рынка, но детально структуру показателя в вышедшем отчете решили не раскрывать.

📉 EBITDA не смогла продемонстрировать растущую динамику, сократившись на 7% г/г до 137,3 млрд руб. Чистая прибыль сократилась на 15% г/г до 85,2 млрд руб. Основная причина снижения - рост расходов на ФОТ (фонд оплаты труда), а также увеличение НДПИ для компании. Для сравнения, при росте выручки на 8,8%, расходы на НДПИ выросли почти на 70% г/г до 51,6 млрд руб., а расходы на ФОТ прибавили более 13% г/г до 66,6 млрд руб.

📉 Свободный денежный поток также остался под давлением и составил всего 2,2 млрд руб. по итогам 2023 года против 47,5 млрд руб. годом ранее и 105,9 млрд руб. в 2021 году. Напомню, что именно свободный денежный поток (СДП) является базой для выплаты дивидендов, при условии соблюдения определенных критериев по долговой нагрузке. Но минимальный размер выплат не может быть ниже 50% от размера чистой прибыли по МСФО при условии, что отношение ND/EBITDA меньше 1,5х.

💰 За год Алроса заработала 11,8 рублей на акцию прибыли, что эквивалентно 5,9 руб. на акцию дивидендов. По итогам 1 полугодия совет директоров рекомендовал выплатить 3,77 руб. на акцию, таким образом, по итогам всего года могут распределить еще примерно 2,1 руб. Див. доходность, в таком случае, составит около 7,9%, что не так уж и плохо для периода низкого цикла в алмазном секторе.

⚖️ Долговая нагрузка практически отсутствует, мультипликатор ND/EBITDA составляет всего 0,3х, запас прочности по-прежнему сохраняется. Это важный момент, особенно учитывая тот факт, что дивиденды в этом году придется платить в долг, СДП их не покрывает.

EV/EBITDA = 4,3x

P/E = 6,5x

По мультипликаторам дисконта к средним показателям за прошлые годы нет, оценка бизнеса сейчас близка к справедливой для текущей рыночной ситуации.

📌 Резюмируя все вышесказанное, компания переживает не лучшие времена в своей истории. Велика вероятность, что бизнес выстоит и справится со всеми нависшими трудностями. Здесь надо отдать должное менеджменту, который никогда не заигрывался с кредитами, что позволило компании войти в текущий трудный период с минимальным долгом. Многое еще будет зависеть от налогов, хотелось бы, чтобы деньги из компании получали через дивиденды, а не через рост НДПИ, как в прошлом году. Будем следить за ситуацией, я свою долю продолжаю держать, на более низких уровнях даже готов немного нарастить позицию.

#ALRS

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat