Ужесточение требований к ипотечным кредитам привело к массовым отказам в предоставлении ипотек многим заемщикам. Однако при этом не уменьшилось желание Банков зарабатывать деньги. Естественно, они хотят «впарить» Вам свой кредит, нарушить при этом все требования Банка России и таки добиться того, чтобы Вы стали заемщиком, а значит начали приносить прибыль Банку.

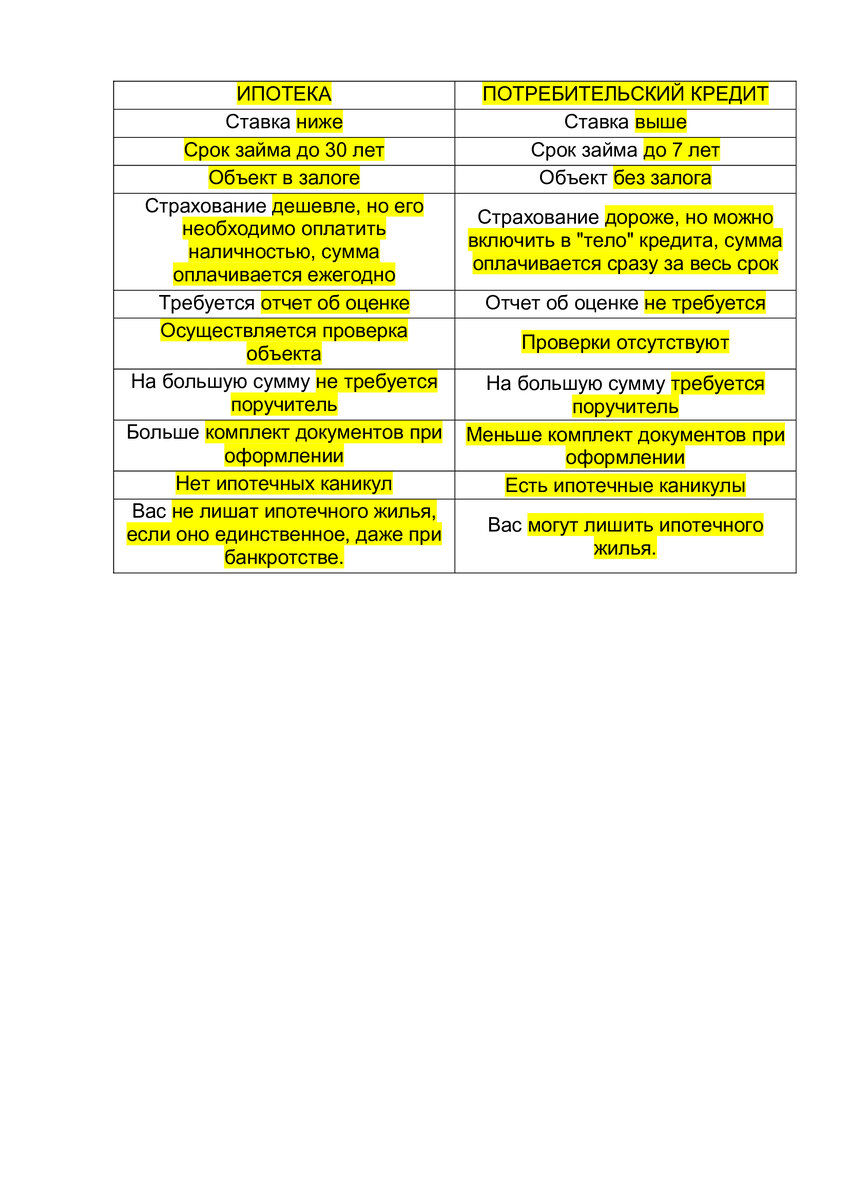

Что для этого они делают? Они вместо того, чтобы выдать ипотеку, готовы оформить вам потребительский кредит. В чем отличие потребительского кредита от ипотеки? По сути это тоже кредит, Вам предоставляются заемные деньги. Вопрос только в том, что при ипотеке действуют специальные правила, для этого есть специальное законодательство, а значит есть определенные ограничения, которые наложены на Банк, и главный из них, это низкий процент по кредиту. В этом отношении потребительский кредит отличается повышенной ставкой процента и отсюда идет разница.

Если Вы берете потребительский кредит под 20-30% годовых, то можете представить во что это превратится через 30 лет.

Вы не то что заплатите двух или трех кратную стоимость ипотеки, а может быть это выльется в 3 или 4 раза больше суммы кредита. Выдержать такой процентный пресс может далеко не каждый. Теоретически это возможно, но сами понимаете, что среднестатистический россиянин, который едва-едва может «наскрести» денег на первоначальный взнос, не сможет выплатить такую сумму, это точно.

Отсюда следует большое правило, что срок кредитования по потребительскому кредиту всегда намного ниже, чем ипотечный.

Из практики можно сказать, что такой кредит предоставляется на 1-7 лет, но не больше. получить его на 10 лет практически нереально, потому что банкиры тоже все просчитывают, учитывают Ваше состояние, а также учитывают риски, которые могут возникнуть в этот период, например, потеря здоровья, потеря работы, а может еще что-то случится.

Еще один момент, это кредитная история. Кредитная история все более распространяется, все больше граждан вовлекается в эту систему. Очень много людей берут кредиты. Если раньше это были какие-то единицы, которые могли скрывать то, что они когда-то брали кредит и что-то не доплатили. Сейчас эта информация становится открытой и все больше людей вовлечены в кредитные схемы. Отсюда Ваша кредитная история совершенно прозрачна, она просвечена, она выдается Бюро Кредитных Историй, в котором Вы состоите. Соответственно, требования к получению этой информации становятся более жесткими.

Уже и Банки при выдаче любого кредита будут эту информацию затребовать, смотреть что Вы там из себя представляете.

Отсюда следует, что наличие положительной кредитной истории приобретает катастрофически важный момент. Вы не можете отказаться просто так от исполнения оплат по кредиту. Наличие одного кредита обычно погашается следующим кредитом. Если же Вы остановите эту машину, то на каком – то этапе не остается выбора, как только стать банкротом и что перечеркивает Вашу кредитную историю начисто.

Из положительных моментов, конечно, можно учесть, что при оформлении потребительского кредита требуется меньший комплект документов, меньше всякой волокиты, Банк в более гораздо суровых условиях намного охотнее и быстрее оформит Вам кредит, хотя возможно и на меньшую сумму, чем Вы первоначально заявляли.

Поэтому, наличие возможности получить потребительский кредит вряд ли должно радовать бытового потребителя, потому что риски для его жизни в этом случае возрастают многократно.

Потребительский кредит не защищен так как ипотечный кредит. Если Вы слушаете по телевизору о возможности предоставления ипотечных каникул, то эти каникулы не распространяются на простые кредиты. То есть, по сути у Вас каникул никогда не будет. Вы будете в загнанном колесе. Если Вы что-то нарушите, с Вами поступят соответственным образом.

Единственная радость может быть только в том, что при получении потребительского кредита, Вы можете купить квартиру и она не будет рассматриваться как находящаяся в ипотеке. В этом случае, Вас не лишат ипотечного жилья, если оно единственное, Вы сможете его отстоять даже при банкротстве.

Однако, при получении таких сумм получение кредита крайне затруднено и получить кредит на сумму, за которую можно приобрести квартиру, например, в реалиях Москвы, невозможно. Таким образом, кредит на потребительские цели по сути представляет собой ловушку, в которую Вы можете попасть в любой момент и соваться в нее не стоит по определению.

Если Вы не можете выстроить схему на приобретение ипотечного кредита, мы всячески не рекомендуем использовать схемы с потребительским кредитом. Они еще более рискованные по определению на несколько порядков.

Обнаружил на своём земельном участке проходящий кабель. Что теперь делать?

От вышки сотовой связи идет вредное излучение. Можно ли её снести?

Спасибо за прочтение статьи, если понравилось, то можете отметить её лайком для поддержки автора)) или подписаться. В комментариях можете задавать интересующие вопросы, на которые обязательно отвечу.

Звоните, пишите: тел./ватсапп/вайбер: 8-985-546-80-08; e-mail: ki_reggi@mail.ru

Напоминаю, что, если Вам потребуется оформить любую недвижимость в г.Москва и в г.Балашиха, мы всегда можем это обсудить. Для подписчиков действует специальная скидка 5 % на услуги.

Всего хорошего.