Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с двух сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом.

Условия для применения УСН

Применять упрощенку могут как юридические лица, так и индивидуальные предприниматели.

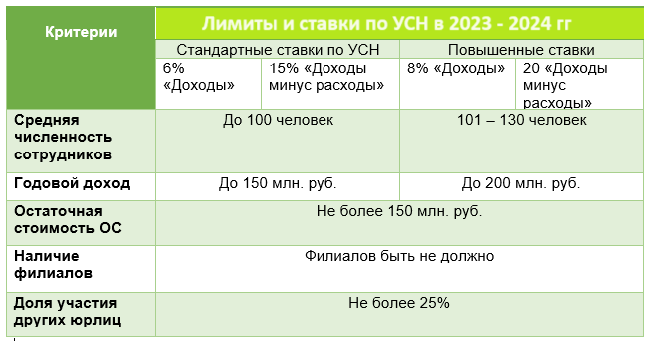

Условия для применения УСН юридическими лицами и ИП несколько различаются. Общими являются ограничения по числу сотрудников (до 130 человек) и условие неосуществления ряда видов деятельности, при которых применение УСН является невозможным (п. 3 ст. 346.12 НК РФ).

Одинаковы для них условия утраты права на применение этой системы: величина дохода, полученного при работе на УСН за налоговый период (год) не должна превысить 200 млн руб. (п. 4 ст. 346.13 НК РФ):

В случае если было допущено нарушение хотя бы одного из обязательных условий для применения УСНО, налогоплательщик теряет право на использование данной системы налогообложения с начала того квартала, в котором произошло нарушение. С этого момента он переходит на общую систему налогообложения и обязан сообщить об этом в ИФНС путем предоставления сообщения по форме 26.2-2 до 15-го числа первого месяца следующего за событием квартала (п. 5 ст. 346.13 НК РФ).

Вернуться на УСН налогоплательщик сможет не раньше чем через год после перехода с УСН на другую систему налогообложения (п. 7 ст. 346.13 НК РФ).

Судебная практика

Ситуация: Гражданин (ИП) оспорил конституционность п. 1 ст. 119 НК РФ. По нему налоговики взыскивают штраф за непредставление декларации в срок.

Предприниматель применял УСН и ЕНВД. По этим режимам он подавал декларации и платил налоги. При проверке инспекция установила: налогоплательщик необоснованно применил ЕНВД и превысил доходы по УСН. Ему доначислили налоги по общей системе.

ИП посчитал, что его дважды наказали за одно и то же деяние – неподачу деклараций и неуплату налогов.

КС РФ отказался рассматривать жалобу. Он отметил:

👉если лицо совершило 2 и более нарушения, санкции взыскивают за каждое;

👉наказание по п. 1 ст. 119 НК РФ обеспечивает эффективную превенцию нарушений. При этом штраф рассчитывают в процентном соотношении с учетом размера налоговой обязанности;

👉неуплата или несвоевременная уплата налогов по п. 1 ст. 122 НК РФ – отдельный состав налогового нарушения;

👉ошибочное применение УСН вместо ОСН наносит ущерб бюджету. Это влечет санкции за неуплату конкретных налогов и неподачу по ним деклараций;

👉ненаправление деклараций по ОСН не связано с добросовестным заблуждением ИП по применяемой системе налогообложения. Он не мог не осознавать противоправность своих действий.

(Источник: Определение Конституционного Суда РФ от 14.12.2023 № 3286-О)

Лимиты по УСН в 2024 годах

Налоговым кодексом предусмотрена ежегодная индексация лимитов доходов, позволяющих упрощенцам переходить на этот спецрежим и сохранять право работать на нем.

Условия перехода на УСН с 2024 года следующие:

✔️величина дохода за 9 месяцев 2023 года, согласно последним разъяснениям Минфина, не превышает 149,5 млн руб. (п. 2 ст. 346.12 НК РФ);

✔️остаточная стоимость ОС не превышает 150 млн руб.;

✔️у юрлица отсутствуют филиалы;

доля иных организаций в уставном капитале юридического лица не превышает 25% (исключением являются НКО и общества инвалидов);

✔️К индивидуальным предпринимателям ограничение по 9-месячному доходу не относится (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

К индивидуальным предпринимателям ограничение по 9-месячному доходу не относится (письмо Минфина России от 01.03.2013 № 03-11-09/6114).

Если вы превышаете максимальный лимит по доходам, то слетаете с упрощенки.

Подтверждение статуса упрощенца налоговым органом

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Чаще всего для подтверждения права применения упрощенки достаточно штампа о приеме налоговым органом уведомления о переходе на втором экземпляре бланка, почтовой описи или квитанции об отправке уведомления в электронном виде. Ответ от налоговой можно получить только в следующих ситуациях:

👉показатели, указанные в уведомлении по форме 26.2-1, не соответствуют тем, которые дают налогоплательщику право применять УСНО, или налоговый орган обладает сведениями о налогоплательщике, которые противоречат условиям применения УСН (тогда ИФНС присылает сообщение по форме 26.2-4);

👉налогоплательщик подал уведомление о переходе на УСН с опозданием (тогда из налоговой приходит сообщение по форме 26.2-5).

Некоторые контрагенты при заключении договоров просят документальное подтверждение о праве налогоплательщика применять УСН в виде какого-либо ответа из налоговой. В этом случае допустимо обратиться в инспекцию с письменным запросом о подтверждении факта применения им упрощенки. Запрос подается в свободной форме. В течение 30 дней налоговики представят информационное письмо по форме 26.2-7, в котором будет отражен факт уведомления налогоплательщика о применении УСН, а также факт представления или непредставления отчетности по упрощенке. Такая практика описана в письмах Минфина от 16.02.2016 № 03-11-11/8396 и ФНС от 15.04.2013 № ЕД-2-3/261.

Итоги

Работая на УСН, следует внимательно изучить все ограничения, которые предусмотрены гл. 26.2 НК РФ, а также сравнить прочие допустимые для налогоплательщика системы налогообложения – возможно, найдется более выгодная.

Применение упрощенки, переход с нее на иной режим и наоборот - строго регламентированы законодательством. Поэтому следует убедиться, что УСН действительно оптимальна.

Как грамотно оптимизировать свои налоги, читайте в нашем ТГ Канале - юридическая компания Белый Дом 👈переходите.

#усн #требованияусн #нарушениеусн #налоговаяпрактика #налоговыйконсультант