ПАО «Банк «Санкт-Петербург» - осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда, Ростова-на-Дону, Новосибирска и Краснодара. Банк оказывает все классические банковские услуги, владеет собственным процессинговым центром для обслуживания банковских карт.

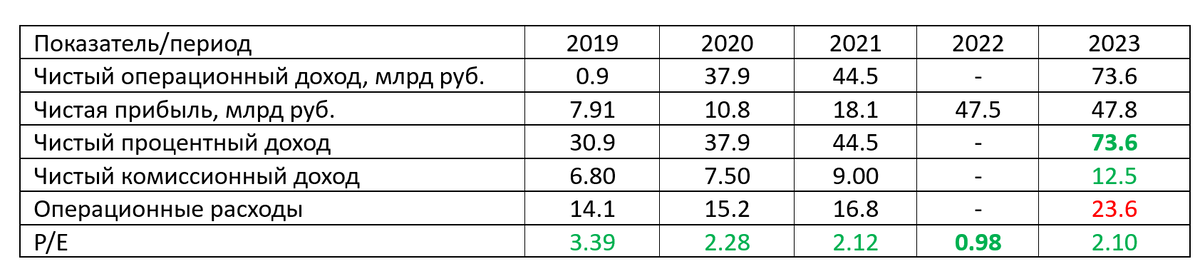

У Банка «Санкт-Петербург очень хорошие показатели, не одного убыточного года. Высокая рентабельность чистой прибыли банка к его чистому операционному доходу, в 2023 году этот показатель составил 64.9%. По мультипликатору P/E один из самых дешевых банков в РФ, сопоставим с ВТБ, но у ВТБ остальные показатели значительно хуже.

Капитал банка постоянно растет, как и кредитный портфель. При росте бизнеса Банк Санкт-Петербург платит дивиденды.

Коэффициент выплаты дивидендов 20% от чистой прибыли по МФСО, это ниже чем у Сбербанка (50% от прибыли по МСФО), но оставляя себе прибыль Банк Санкт-Петербург реинвестирует её с высокой рентабельностью. Сейчас кредитный портфель больше капитала почти в 4 раза. То есть примерно ¾ от кредитного портфеля банк вынужден занимать в долг у ЦБ РФ, клиентов (депозиты) или на межбанковском рынке, это не плохо учитывая высокую рентабельность. Но эти кредиты Банк Санкт-Петербург должен вернуть с процентами, а когда отдает в кредит собственные денежные средства, то весь процентный доход является прибылью. Чем больше банк пользуется собственными денежными средствами, тем выше рентабельность. Кроме того, если кредитный портфель банка продолжит расти, то рост капитала позволит занять больше денег, так как капитал банка носит в том числе обеспечительную функцию.

При цене акций 290 рублей за штуку и количестве акций 461.9 млн штук капитализация составляет 133,951 млрд. рублей, а значит компания стоит меньше одного капитала, это хороший повод присмотреться к покупке ее акций.

Деятельность банка ограничена регионами, указанными в начале статьи и о намерении её расширять он не заявлял. Однако кредитный портфель растет и существующих границах, кроме того у банка есть драйвер для увеличения прибыли за счет накопления собственных денежных средств.

Как драйвер роста часто упоминают возможность увеличения коэффициента выплаты дивидендов до 50% от прибыли по МСФО. Акционеры могут это сделать в ближайшее время, а могут не сделать никогда. А может да, а может нет, не знаю как это анализировать. На мой субъективный взгляд вероятность повышения коэффициента выплаты дивидендов мала, так как в этом нет необходимости.

Банка Санкт-Петербург регулярно совершает бай-бэки повышая капитализацию, это плюс для тех, у кого уже есть акции, но минус для тех, кто планирует приобрести, так как обратный выкуп искусственно завышает цену акций и когда он завершиться котировки снизятся.

Вывод

Если вы уже купили акции рассматриваемого банка в 2022-м или начале 2023 года, то держите их, это хорошая инвестиция, я продал, хотя и с прибылью, но жалею об этом.

Покупать ли сейчас? У банка хороший фундаментал, но основные идеи уже отработаны, теперь только органический рост, насколько его темпы вас устроят сложно сказать. Если брать за основу капитал банка то цена акций должна вырасти на 30% от текущих значений.

Покупать под предполагаемое увеличение коэффициента выплаты дивидендов точно не стоит, если это произойдет, то будет приятным бонусом.