Будьте готовы внимать и анализировать как и куда я собираюсь вложить огромную (для меня) сумму, так как опыт инвестиций у меня богат))...

Время чтения: 15 минут.

Дочитай до конца. Такого, о чём мы поговорим, на рынке недвижимости Краснодарского края не было давно.

Это не реклама, не спеши закрывать. Это большая аналитическая статья, которая даст тебе понимание как заставить деньги работать за счёт ипотеки и что в этом направлении применять наиболее эффективно.

Сейчас сложно куда-либо вкладывать деньги, и на момент написания статьи я стою перед таким выбором:

Заморозить деньги на банковском депозите под высокий процент;

Ожидаемая доходность: 16-18 %, риск-потенциал: 0 %

Накупить акций и облигаций и ждать, когда они подорожают;

Ожидаемая доходность: 0-100 %, риск-потенциал: 20 %

Вложить в криптовалюту;

Ожидаемая доходность: 10-300 %, риск-потенциал: 20 %

Купить золото в банке и ждать его роста;

Ожидаемая доходность: 0-15 %, риск-потенциал: 10 %

Купить недвижимость зная, когда это делать правильно.

Ожидаемая доходность: 10-30 %, риск-потенциал: 0 %

Риск-потенциал оцениваю сугубо по личным предпочтениям, учитывая, что где-то есть риск потерь в связи с волатильностью, где-то с вводом/выводом денежной массы на покупку/продажу, где-то на срок закрытия договора и вывод денег на счёт/карту (потеря времени, комиссии).

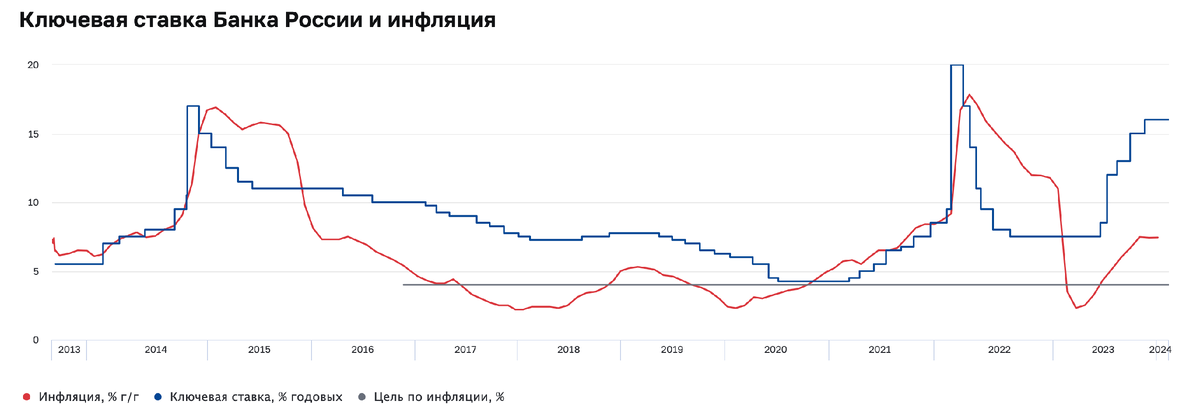

В связи с этим и родился вопрос: А куда вообще девать деньги, чтобы они не теряли покупательскую способность? Ведь официальная инфляция за прошлые годы варьируется в пределах 2,5-18 %. Реальная же инфляция, сугубо по моим оценкам, доходит до 25-30 % ежегодно. Ну, как минимум, это видно по ценам на автомобили, хотя в потребительскую корзину они, конечно же, не входят :).

Сейчас весь город Сочи гудит и шумит о том, что на рынок заходит один из зарекомендовавших себя застройщиков в Краснодаре — ГК "ТОЧНО". В марте планируется старт продаж. И об этом позже.

1. Рассмотрим банковский депозит под высокий процент

Ну, примеру, хочу я положить 2 500 000 руб. (Сумма равна размеру первоначальному взносу на ипотеку, дальше будет понятно почему) на банковский депозит под процент.

Но здесь есть как плюсы, так и минусы. А именно плюсы:

- Постоянная доходность;

- Надёжность кредитной организации и государственная гарантия возврата в виде страхования в АСВ;

- Считается в нашей стране одним из наиболее надежных способов сохранения и приумножения капитала;

- Гарантируют вкладчику по окончании срока договора возврат сбережений вместе с начисленными по ним процентами.

И минусы:

- Даже эти ставки по банковским вкладам не всегда покроют фактическую инфляцию;

- Ограниченная ликвидность: с большинства депозитов вывести деньги досрочно можно только с потерей процентов, либо же вообще без процентов;

- Это инструмент сбережения, а не получения прибыли!

- Сумма государственного страхования вклада ограничена 1,4 млн рублей. Так что придётся раскидывать всю сумму в двух частях в разные банки.

Вердикт: надёжно, долго, не факт, что выгодно.

Математика: 2 500 000 + 17% = 2 925 000. Прибыль: 425 000 руб.

2. Накупить акций и облигаций? И ждать, пока они подорожают?

Ситуация на рынке сейчас:

Конечно, есть такие люди, которые мало интересуются этим финансовым инструментом, и не сильно разбираются. На самом деле инструмент как позволяющий существенно заработать финансы на финансах, так и очень коварный и опасный.

Для того, чтобы заниматься самостоятельно рынками акций необходимо проходить обучение, которое у опытных трейдеров занимает годы жизни, годы практики, взлёты и падения. Помимо всего прочего абсолютно ВСЕ действия на рынке акций необходимо выполнять с холодной головой, отбросив эмоции. Иначе можно потерять деньги, а потом, на волне эмоций, потерять ещё.

Также при проведении анализа акций компаний, которые представлены на бирже, уделите внимание:

- ликвидности;

- дивидендам;

- типу акций;

- капитализации компании;

- показателям оценённости, финансового здоровья и эффективности;

- прогнозным показателям известных аналитических агентств.

Если же говорить про мой опыт, то он у меня был.

ЛИЧНЫЙ КЕЙС.

Чисто случайно получилось так, что в период разгара КОВИД (2019-2020 гг.) я получил в управление брокерский счёт в банке на сумму 500 000₽, и если честно, не особо понимал, что с ним делать :)

В виду того, что я понимал, что на этом рынке зарабатывать можно, я начала активно изучать эту тему. Я смотрел вебинары, я изучал опыт трейдеров с многолетним опытом, общался с окружающими меня людьми, которые вкладывают свои деньги в акции, ходил на семинары компаний.

Я читал книги по трейдингу, к примеру вот эти:

Наверняка, каждый из вас хоть раз, но задумывался вложиться в акции и занимался примерно тем же, что я описал выше.

И вот почему я упомянул КОВИД: после плотного изучения материала я начал тщательно следить за мировыми новостями и увидел, что в мире, в виду КОВИДа, вводятся ограничения на полёты авиакомпаний по миру, что по моему мнению могло положительно сложиться на самой крупной и топовой авиакомпании РФ — Аэрофлот. Вот данные после моей "экспертной аналитики":

Я рассчитывал, что в виду вышеуказанных новостей цена выстрелит вверх, и я успешно буду получать как дивиденды, так и вырастет сама капитализация. К сожалению, сугубая реальность оказалась против моих планов, и уже около 5 лет стоимость акций не может не то, что вырасти выше цены покупки, но и вернуться к стоимости, по которой я их купил. Думаю, что среди моих читателей таких как я достаточно много, что заставляет существенно задуматься о перспективах вложений в рынок акций :)

Вердикт: ненадёжно, долго, если не эксперт — опасно.

Математика: 500 000 — 60% = 200 000. Убыток: 300 000₽. И это ещё без учёта накопленной инфляции на эту сумму за прошедшие 5 лет. Конечно, не 2 500 000, ну и хорошо.

3. Вложиться в криптовалюту.

Ну, это моё любимое. Расскажу вам свой опыт.

Мой общий бюджет на этот финансовый инструмент был 1 500 000₽.

Когда я входил на рынок, то была следующая ситуация:

Что вообще из себя представляет трейдинг на криптовалютах? Это, конечно, впечатляющий опыт...

В трейдинге на криптовалютном рынке, так же, как и на бирже акций, есть возможность установки сигналов по цене. Сигналы в основной массе используются при выборе стратегии торговли под названием "скальпинг". Как выглядел мой рабочий день при торговле? Кстати, таких рабочих дней было 7 дней в неделю.

Вот, кстати пруфы, как выглядит рабочее место 24/7 трейдера на крипте:

В комментариях жду тех, у кого и без трейдинга дома так же. "Знайте, я с вами" ))))

Я даже стал мастер-трейдером, вот процент и количество моих успешных сделок:

На секундочку ЕЖЕДНЕВНЫЕ суммы, которые я вводил/выводил:

И всё это резко закончилось тогда, когда я открыл лонг при цене 39 000 $, и в ту роковую ночь (ориентировочно 5 мая), биток пошёл вниз, и его шествие не прекращалось. Посколько я скальпил на 10 плече, то стоп-лоссы я конечно же не выставлял, в надежде на свою аналитику. И закрылся на 25 000 $, или около того, когда у меня осталось 4000 $ на счёте.

И тут я решил, что коль уж в битке такое падение, то нужно вернуться на альтернативных валютах, а именно LUNA, и вот что произошло дальше:

Подпишись на канал, тут такого будет много.

На этом мои отношения с женщиной по имени криптовалюта, закончились раз и навсегда.

Вердикт: очень ненадёжно, опасно, очень рисково в виду высокой волатильности.

Математика: 1 500 000 — 90% = 150 000. Убыток: 1 350 000₽.

4. Купить золото в банке и ждать его роста.

К сожалению, личного опыта у меня в этой области нет. Но в целом, это очень похоже на вложение денег в облигации. Кинул деньги на счёт, есть гарантированный (небольшой) процент, сидишь — чиллишь.

Плюсы и минусы инвестиций в золото.

Плюсы:

- на длинной дистанции хорошо покрывает инфляцию;

- можно спрятать слиток под подушкой.

Минусы:

- слиток под подушкой могут украсть;

- на ОМС не распространяется обязательное страхование вкладов;

- низкая ликвидность, если берете физическое золото;

- большой разброс цены на короткой дистанции.

Можно ли назвать инвестицией в золото покупку ювелирных изделий? Определенно нет.

Короче, тема не про меня, и вообще она какая-то скучная, нет экшена.

Вердикт: скучно, мало прибыли, есть небольшие риски.

5. Купить недвижимость зная, когда и как это делать правильно.

Работая на данный момент в недвижимости Сочи уже как 3 года, пройдя и огонь и воду, купив и продав очень много квартир/домов/участков/апартаментов, передо мной стоит выбор куда вложить свои личные деньги.

Проанализировав финансовые инструменты выше я понял, что сейчас недвижимость — наиболее надёжный, ликвидный и безопасный актив. Да, именно актив.

На данный момент в виду подписания нового генплана и грядущих изменений, о которых я писал:

А также резкого включения Администрации Сочи в развитие города, той самой Администрацией был приглашён для застройки жилого комплекса "Светский лес", на застройку которого в Сочи позвали Краснодарского застройщика ГК "ТОЧНО", он очень хорошо зарекомендовал себя в застройке г.Краснодар. Находиться он будет тут:

Для примера прошлые проекты застройщика:

И ещё много и много жилых комплексов...

Самое главное, что сподвигло лично меня задуматься о столь существенной покупке, так это ОДИН ИЗ САМЫХ НЕДООЦЕНЁННЫХ районов Сочи, а именно район реки Пластунка, который мне очень знаком по 2023-му году:

Буду ОЧЕНЬ благодарен за репост/пересылку этой статьи друзьям/знакомым/родственникам. Это очень поможет мне делать больше подобных материалов. Пусть пишут мне напрямую с пометкой "Лес", сделаю скидку)

И в виду всех сложившихся фактов я принял решение инвестировать в ипотеку, которая будет окупать сама себя. Да, звучит дико, но здесь это возможно в виду того, что Сочи — город-курорт, и квартиры здесь чаще всего покупаются "под сдачу".

Что меня подкупает?

- комплекс строится в строгом соответствии с ФЗ-214, который защищает дольщиков;

- это самый большой жилой комплекс в Сочи на данный момент, а именно 22,9 Га;

- это не просто ЖК, это целый район, который будет жить своей жизнью, и на мой взгляд, выходить из него потребуется только на работу, и то, если это необходимо;

- это абсолютно прямой ландшафт, даже по пути в центр города;

- рядом река, а это значит, что даже в самую жару будет свежо;

- новая набережная, которая будет идти от гор и до самого центра Сочи;

- куча программ по ипотеке по нереально низким ставкам.

Что он вообще из себя представляет?

Ладно, ЖК классный, разобрались, интересно, весело, классно. Что с инфраструктурой?

- 2 (ДВА!!!) детских сада (510 и 800 мест), 1 школа (1510 мест)

- уличный бассейн;

- зона барбекю с кострище и беседками;

- точка общественного питания;

- многоуровневый наземный и подземный паркинги на 2.8 тысячи машиномест;

- пляжная территория, набережная 1.2 км, кинотеатр под открытым небом;

- теннисный корт, спа-комплекс с крытым бассейном, фитнес-клуб премиум класса.

Конечно, это заезженное понятие, но лично для меня это город в городе. И точка.

В общем-то заинтересовался я знатно, и в виду того, что застройщик в таком случае автоматически становится федеральным, он проработал с банками следующие ипотечные программы (рекомендую скачать файл):

Да, пока ЖК "Светский Лес" там нет, он только начинает стройку. Но на такой проект банки дадут САМЫЕ ВЫГОДНЫЕ условия, т.к. таких масштабных проектов в Сочи не было за всю историю города.

Прикол в том, чтобы купить квартиру на старте продаж. Пока застройщик не запустил продажи, и срок самого старта продаж сдвигался уже 2 раза. Сначала 13 марта 2024, затем 15 марта 2024, теперь конец марта 2024. По инсайдерской информации (спасибо подписчикам), они стартанут 25 марта 2024.

Почему покупать на старте продаж выгодно? А это связано с тем, что на старте САМЫЕ выгодные цены, что позволит мне увеличить капитализацию стоимости квартиры максимально эффективно.

Ориентировочно, ценники на квартиры будут от 7 миллионов рублей. Застройщик не раскрывает всех карт, понимая, что такого проекта не было, прогревая рынок ограниченностью предложений на старте. Что, кстати, чаще всего и бывает. Но в виду того, что проект просто огромный, никто не знает реальных стоимостей квартир при старте. По моим оценкам стоимость квадратного метра будет в районе 300 000₽.

Ну, а теперь предлагаю посчитать как я буду зарабатывать на ипотеке:

Я беру ипотеку на сумму 7 000 000₽. Вот какие условия даёт к примеру Сбербанк:

Отлично, с ипотечными условиями определился, теперь хочу посчитать какую сумму я смогу получать от аренды. Ориентируюсь, что моя новая квартира будет квартирой-студией, в пределах 30 м2. Для этого проанализирую сколько сейчас платят за аренду в подобных новых ЖК бизнес-класса:

Возьмём, что в среднем за сдачу в аренду своей квартиры я буду выручать 30 000₽ в месяц, что позволит гасить около 3/4 суммы платежа по ипотеке. И это я не беру в расчёт повышение цен на летний период. В среднем рост цен происходит +30-50% (период с мая по сентябрь, включительно), в зависимости от условий заключенного договора аренды между собствеником и арендатором. Конечно, выгоднее, чтобы жил один, проверенный арендатор, который будет тщательно следить за состоянием квартиры и поддерживать её в чистоте и безопасности. Неплохой такой бизнес получается, как мне кажется.

Отлично, вроде с платежом разобрался, как его гасить разобрался тоже. Теперь, учитывая, что я собираюсь покупать квартиру на старте продаж от застройщика, я понимаю, что я заработаю и на росте капитализации, поскольку на старте цены самые приятные, и кто успел, тот и съел. Поскольку схема продаж застройщиком заключается в том, что он выставляет квартиры пулами, то с каждым пулом стоимость цены квадратного метра повышается на 1-3%. Казалось бы, немного, но в разрезе таких сумм эти цифры становятся существенными. А купить на старте продаж можно только через очередь, что я и собираюсь сделать. Вот как росла стоимость квартир в Сочи за последние 5 лет (сравниваю рынок вторичек, т.к. только по ним есть адекватная аналитика, к ней хотя бы можно привязаться, чтобы обосновать себе правильность своего выбора):

Получается, что среднемесячный рост цены за квадратный метр составляет 2,6%. Итого, путём нехитрой математики я понимаю, что чтобы заработать на машину 2 000 000₽, при учёте того, что квартира обошлась в 7 000 000₽, мне необходимо выждать около 10 месяцев. Конечно, цифры средние, но возьмём за ориентир год, с учётом влияния внешнеэкономических факторов и каких-то форс-мажорных ситуаций. Не кисло, не правда ли?

Вердикт: супернадёжно, безопасно, никаких рисков, банк помогает заработать)))

Математика: 2 500 000 + 4 500 000 от банка (+30 000 ежемесячно за счёт аренды, но в расчёт не берём, т.к. нивелируем ипотечный платёж за счёт аренды) + ждём 10-12 месяцев = 9 000 000. Прибыль: 2 000 000₽.

Убеждён, что более подробной статьи не существует)))

Лайк приветствуется.

Звони, чтобы успеть на старт продаж: +79227771939.

Пиши, если не хочешь звонить:

Будет интересно: