Крутая компания, супер проекты, высокая доходность. Стоит ли участвовать своими деньгами?

Участвуйте в выборе компаний, которые мы разбираем в голосовании

О выпуске

· Размещение 7 марта, сбор заявок до 4 марта

· Объем: 6 млрд ₽

· Купон: ежемесячный 16,5-16,75% эффективная доходность до 18%

· Срок: 3 года, оферта через 1,5

О компании

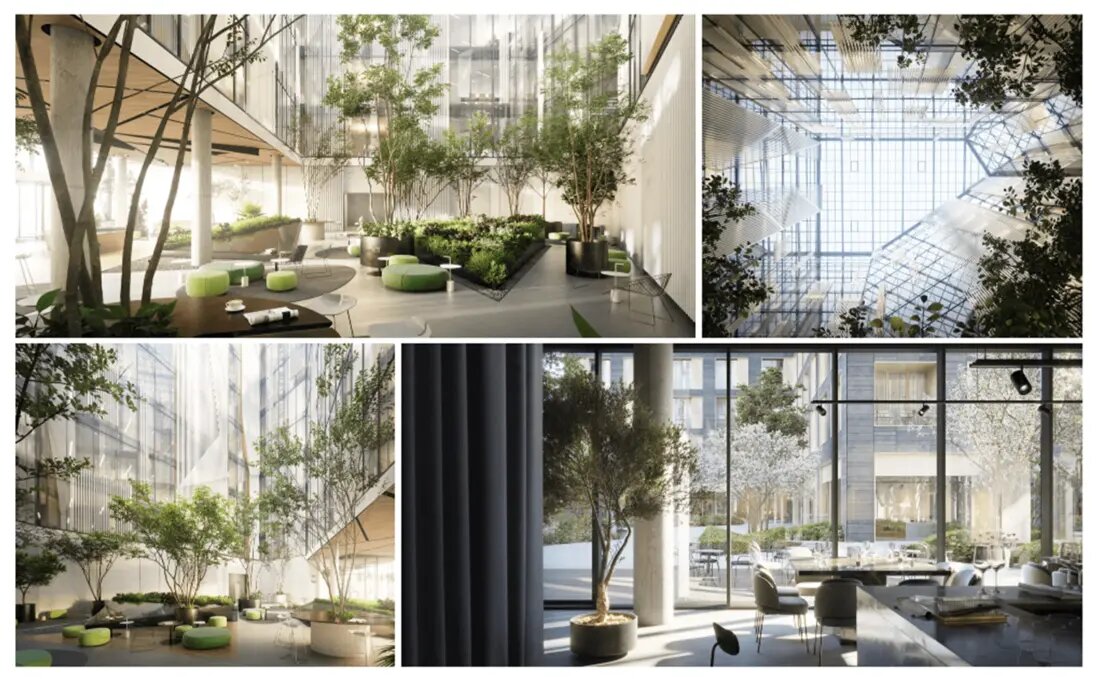

Брусника – один из наших любимых девелоперов. Комплексная застройка, вся инфраструктура под боком, грамотное планировка квартир. Мы про такие компании говорим, что они делают мир лучше. Наш любимый проект на Первомайской в Тюмени из-за комбинации эко-решений и современной архитектуры.

Брусника быстро растет. А планы – еще амбициознее. Не такие невероятные, как у Кристалла.

Финансы

Всегда начинаем с аудиторского заключения. Почему?

Первоклассный аудитор – бывший KPMG с безупречной деловой репутацией. Никакого негатива в заключении, только стандартные опасения о сложности учета выручки и определения промежуточной себестоимости. Компания активно растет, но не в разы. Рынок, безусловно, опережает.

Рентабельность отличная, и рейтинговое агентство это отмечает. Но долгосрочно – она снижается. Удивительно: рынок растет в цене, а маржа снижается! Мы не нашли пояснений убытков полугодия 2022. Возможно, сказалась неопределенность первого полугодия. Как у всех

На структуре баланса стоит остановиться подробнее: в активах преобладает собственное незавершенное строительство и рассрочки покупателям (как оказалось, достаточно популярная форма расчетов). В пассивах – перекрывающее их проектное финансирование.

Девелоперы всегда хитро считают долг: что проектное финансирование отдельно, ведь оно обеспечено проектами. Но нельзя забывать, что при остановке продаж – долг никуда не денется. Важная особенность эскроу: когда деньги (продажи квартир) перекрывают сумму кредита – банковская ставка всего 2-3%, т.к. банк выдает кредит именно из этих денег под свои гарантии. Если продаж недостаточно – ставка долга рыночная.

Плюсы:

· сильный бизнес профиль, проекты. Видна сложная работа проектировщиков и высокое качество строительства

· первоклассный аудитор, высокий рейтинг и нет сомнений в цифрах

· кредиты обеспечены ликвидными метрами

Риски

· высокий отраслевой риск: строительство цикличная, рискованная отрасль с высоким долгом

· общая перегретость рынка недвижимости

· дисбаланс льготной ипотеки: она убивает рынок вторички, а порой чтобы купить новостройку – нужно продать старую квартиру. И все морозится на этом этапе

· высокий долг: мы не верим в замещение кредитов – метрами. Это долг и его нужно оплачивать. У любой строительной компании высокий долг. Строительство – бизнес банков

· дивиденды: строительство очень капиталоемкий бизнес, но собственники в среднем распределяют половину прибыли.

Выводы

Мы скептично относимся к перспективам строительного рынка, и как следствие – к амбициозным планам Брусники утроиться. Но высоко оцениваем качество проектов компании, обеспеченность землей и какую-никакую вертикальную интеграцию. Выпуск интересный ставкой и не интересный сроком. Но мы участвуем.

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс