Расскажем как Инарктика заняла 70% рынка лосося в России, обозначим риски и поясним как заработать на 6% больше банков

Параметры размещения

-Срок обращения: 3 года

-Купонный период: 91 день

-Ожидаемая ставка купона: 15,25%-15,5%

-Ожидаемая эффективная доходность: 16,2%-16,4%

-Доступность для неквалов: Доступна

-Тип купона: фиксированный

-Объем размещения: 3 млрд. руб.

-Дата книги заявок: 27 февраля 2024 года с 11:00 до 15:00 МСК

-Дата начала размещения: 1 марта 2024 года

-Рейтинг эмитента:

НКР — А прогноз "Стабильный"

АКРА — A прогноз "Стабильный"

-Мин. сумма заявки - 3000 руб.

✴Привлеченные средства будут направлены в основном на погашение выпуска облигаций серии 001Р-01 объемом 3 млрд рублей

Фундаментальный анализ эмитента

"Инарктика" - это доминирующая компания в рыбной промышленности России, в особенности в отрасли производства лосося и форели. Это предприятие обеспечивает 70% всего производства лососевых в стране.

Основной актив компании расположен вдоль побережья Баренцева моря, которое предлагает идеальные условия для разведения лосося. Компания получает множество льгот: Инарктика не платит налоги на прибыль и получает

субсидированные кредиты с пониженной ставкой.

Компания Инарктика гордится своей обширной инфраструктурой, которая

обеспечивает полный цикл производства лосося - от аккуратного выращивания до современных технологий переработки. Ежегодно они вылавливают более 30 тыс. тонн лососевых.

В 2022 году, в ответ на мировые события, Инарктика переориентировала свое

производство, сосредоточив внимание на локализации и снижении зависимости от зарубежного сырья. Это стимулировало продажу их норвежских заводов и приобретение трех российских предприятий. На горизонте 5 лет фаза активного расширения позволит увеличить производство до более 60 тыс. тонн в год. В целях

компании предусматривается экспорт в страны СНГ, но в связи с высокими

издержками на логистику, фокус направлен на удовлетворение внутреннего спроса.

Конечно, активное расширение и локализация бизнеса привели к увеличению

капитальных затрат. Это, в свою очередь, привело к преимущественно

отрицательному свободному денежному потоку компании. Однако, благодаря увеличению продаж и росту цен, компания смогла получить рекордную выручку в 2023 году - 28,5 млрд рублей, что на 21,2% больше, чем в 2022 году.

Расположение активов

Долговая нагрузка и обслуживание долга

NET DEBT/Equity (Хорошо<2) = 0,31

NET DEBT/EBITDA (Хорошо<3) = 1,1

EBITDA/затраты по процентам(Не удовлетворительно<4) = 10,52

Коэффициент текущей ликвидности (Хорошо>1.5) = 1,48

Модель Гордона Спрингейта (Хорошо>0.862)= 1,5

Z-score (Хорошо>2,7) = 5.02

ROA=17,4%

ROE=23,1%

Финансовые показатели эмитента

Данные по отчётности МСФО

Выручка: 12,9 млрд.р за 6м. 2023 (-9,8% к 6м. 2022)

Чистая прибыль: 8.6 млрд.р за 6м. 2023 (+3.6% к 6м. 2022)

Рентабельность по EBITDA: 75,9% (в 2022: 64%)

Рентабельность чистой прибыли: 66,8% (в 2022: 58%)

Общий долг: 13,7 млрд. р (+1,5% к 2022)

Риски эмитента

Одним из основных рисков для компании является потеря рыбы или смолта из-за заболеваний. Учитывая продолжительный операционный цикл, примерно 18 месяцев, это может серьезно отразиться на финансовых показателях компании.

Например, в 2015 году компания потеряла 70% своего рыбного запаса из-за

распространения лососевой воши в акватории Баренцева моря, а затем случилась вспышка миксобактериоза. Из-за гибели рыбы потери оценились примерно в 1 миллиард рублей.

Анализ Рынка лососевых производств

—За 2023 год объемы продаж увеличились на 18,6% по сравнению с 2022 и

составили 140 тыс. тонн, почти вернувшись к уровням 2021 года (152 тыс. тонн), в денежном выражении рост составил 96 млрд. руб., продемонстрировав рост 37%

—По итогам 1 пол. 2023 г. доля Группы на рынке лососевых оценивается в 22% в натуральном выражении и в 31% – в денежном выражении

— Килограмм лососевых в среднем обходится россиянам в 1070 рублей, следует из данных Росстата. C мая 2022 года по май 2023 цены на лососевую рыбу в среднем поднялись больше, чем на 3%.

Наше мнение

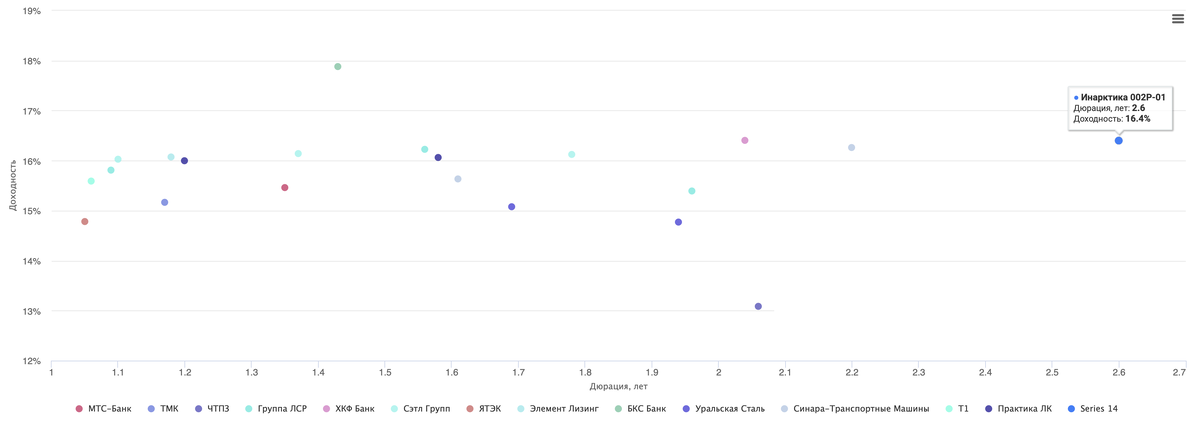

Учитывая ограниченное предложение и высокую ставку купона по сравнению с выпусками рейтинга А, мы ожидаем повышенный спрос на данный выпуск, который приведет к уменьшению ставки купона в районе 14,75%-15%. Поэтому наши прогнозы доходности облигации в течение первого года следующие:

Справедливая цена на 01.03.2025 при купоне 15% = 1060 рублей

Ожидаемая сумма купонов = 150,00

!! Доходность за 1 год без учета комиссий и налога = 21% !!

Итог:

— Данный выпуск подходит для умеренно-консервативных портфелей и предлагает премию в 6% к вкладам на сроке в 1 год.

— Компания имеет прочное финансовое состояние, что создает уверенность о

кредитоспособности эмитента. Стратегия компании - держать низкую долговую нагрузку (Debt/quity <1,5)

—Ожидаемая доходность в первом году будет 20-21%, что выше доходностей по рейтингу А (К примеру, облигации Сэтл Групп (А от АКРА) имеют доходность к погашению 17,3%, что соответствует годовой доходности на уровне 18-19% в оптимистичном случае).

— Cтавка купона выше 15,25% будет нам интересна, при купоне 14,75%-15% доходность на уровне А, при купоне менее 14,75% выпуск будет неактуальным