На фоне паузы с повышением ключевой ставки центральным банком, и вероятным достижением её пика, а также замедлением инфляции, все больше инвесторов стали смотреть в сторону длинных облигаций, которые дадут ощутимый доход при снижении ставки ЦБ. И если с классическими ОФЗ-ПД с постоянным купоном всё более менее понятно, то начали вспоминать и про существование ОФЗ-ИН, то есть инфляционные облигации с индексируемым номиналом, которые по идее должны защитить инвесторов от инфляции, а также давать некоторый доход сверху.

Купон у ОФЗ-ИН совсем небольшой - 2,5% от текущего номинала, но сам номинал ежедневно индексируется по уровню официальной инфляции с лагом в 3 месяцам. То есть и купон в абсолютном выражении со временем будет подрастать и номинал, который получит инвестор при погашении тоже растёт. Но как у любых облигаций, или другого рыночного инструмента у ОФЗ-ИН есть ещё и рыночная стоимость, то есть та цена за которую реально можно купить или продать облигацию на сегодняшний день. И вот с рыночной ценой у ОФЗ-ин всё не очень хорошо, она уже ровно как год снижается.

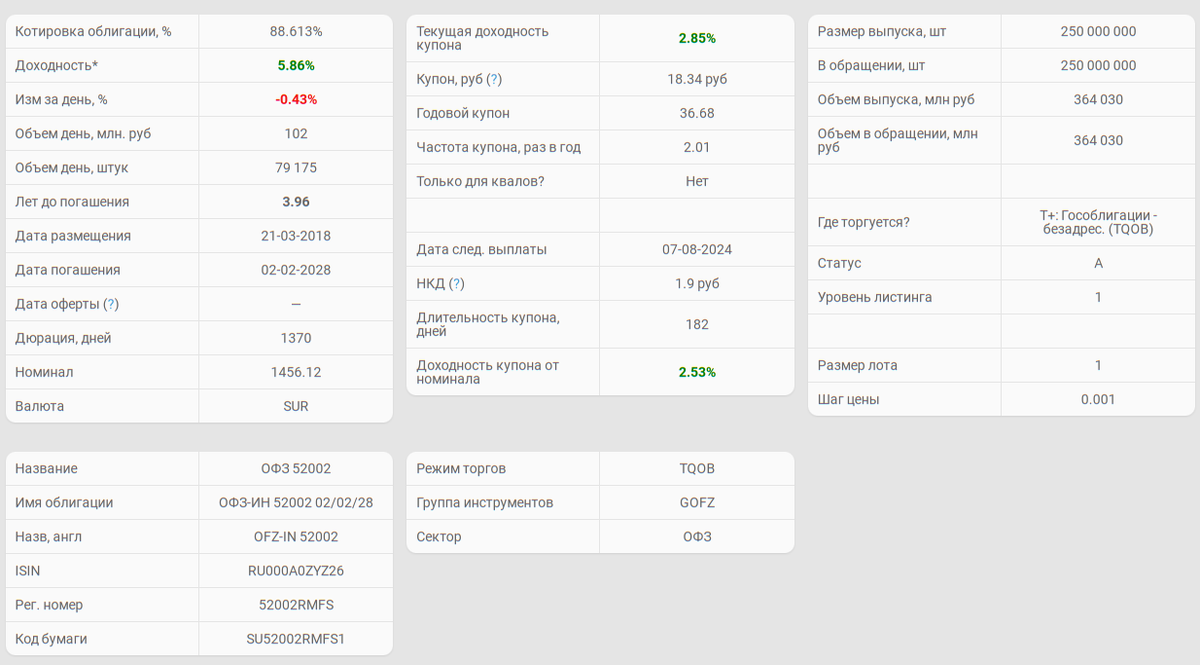

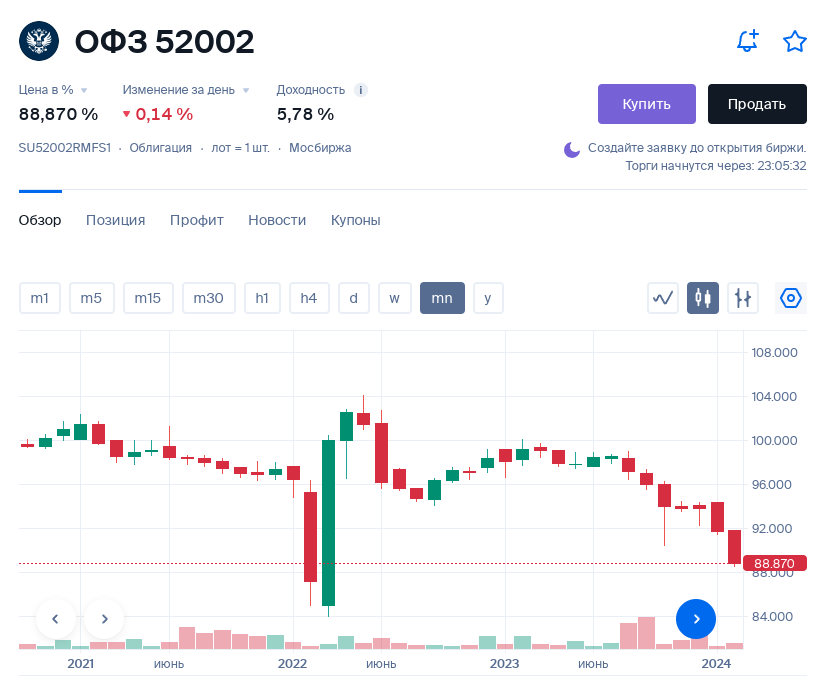

Самый короткий выпуск инфляционных ОФЗ - 52002, с погашением в 2028 году, с пика в феврале 2023, когда цена доходила до 100% от номинала, снизился более чем на 11%. Но как мы уже знаем, ОФЗ-ин индексируются по инфляции, а инфляция по данным Росстата за последние 12 месяцев у нас составила порядка 7,5% - на этот процент подрос номинал, плюс добавляем купон 2,5%, итого получаем 10%. Итого за год инвесторы в ОФЗ 52002 не то что ничего не заработали но получили 1% убытка в денежном выражении из-за рыночной переоценки стоимости облигаций. А если сравнить с инфляцией которая всё таки была не нулевая, то убыток очевиден.

С другими, более длинными выпусками ОФЗ-ин ещё более грустная картина. Даже недавно размещённый, в августе 2023, новый выпуск 52005 уже пролился на 18% ниже номинала. Вот вам и защита от инфляции.

Но почему так вышло? Неужели никому не нужны облигации с гарантированной защитой от инфляции и поэтому их все продают? Или никто не верит Росстату с его "рисованной" инфляцией?

А всё очень просто - рынок все решил. Рынок как известно живёт ожиданиями, и никто уже не ждёт дальнейшего роста инфляции, а ждёт снижения ключевой ставки. Поэтому если хочется зафиксировать доходность выше инфляции то ОФЗ-пд с погашением в том же 2028 году дают 12,5% доходность, что выше чем текущие 7,5% (текущая инфляция) + 2,5% купон по ОФЗ-ин, а если инфляция будет снижаться то и доходность ОФЗ-ин также будет снижаться, в то время как ОФЗ-пд будут расти вслед за снижением ключевой ставки. Так что рынок сам себя балансирует, если на рынке есть что-то схожее с более высокой доходностью, то деньги идут туда. Поэтому текущая купонная доходность ОФЗ-ин выросла до 5%, что в сумме с текущей инфляцией даёт 7,5%+5% = 12,5% - ровно столько же сколько ОФЗ с постоянным купоном с погашением в 2028 году и далее.

Безусловно, если держать облигацию до погашения, то чем ближе к погашению тем цена будет стремиться ближе к номиналу (проиндексированному по инфляции разумеется) и при погашении вы его получите и тем самым заработаете свои 2,5% сверх инфляции. Но конкретно сейчас, из-за того что ЦБ держит ставку почти в 2 раза выше инфляции, сложилась уникальная ситуация когда ОФЗ с постоянным купоном дают доходность существенно выше инфляции.

Можно конечно ещё поспорить насчёт того как Росстат считает инфляцию, но как показывают многие независимые исследования на длинном горизонте данные Росстата примерно сходятся с реальной инфляцией. Так что если Росстат и врёт, то не значительно и не умышленно, просто нет универсальной методики подсчета инфляции на коротком промежутке времени, которая подошла бы всем слоям населения, а на горизонте 10-20 лет всё примерно сглаживается.

Всем ликвидности и прибыльных инвестиций!