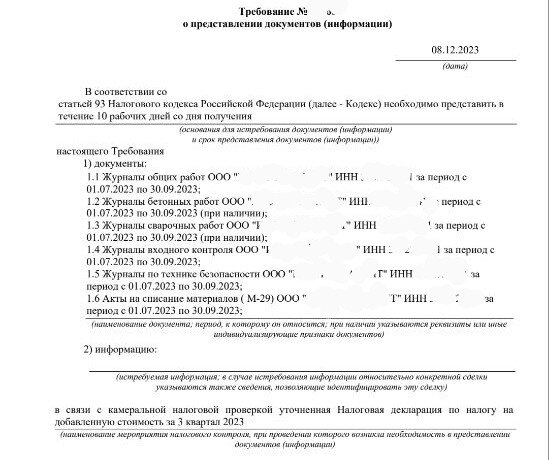

С такой просьбой обратился клиент относительно требования по камеральной проверке НДС. Это требование вы можете увидеть на фото. В нём налоговый орган в рамках проверки уточнённой налоговой декларации по НДС запрашивает журналы общих работ, бетонных работ, входного контроля и др.

Соответственно, клиент не готов предоставлять данные документы, и большинства из них у него просто нет.

Давайте для начала разберемся, есть ли у организации обязанность предоставлять такие документы по требованию?

И ответ на этот вопрос - дважды нет.

Во-первых, как мы помним, в соответствии с п.4 и 7. ст.88 НК РФ, в рамках камеральной проверки у налогового органа формально есть право запросить только пояснения (не документы), и только в ситуации, когда он выявил какие-либо несоответствия данных (ошибки, расхождения) и указал на них в требовании.

Исключение из этого правила прописаны относительно декларации по НДС с суммой к возмещению - в этом случае у налогового органа есть дополнительно право запросить документы, подтверждающие вычеты по НДС.

Однако, это не наш случай - наше требование выставлено в рамках проверки обычной уточненной декларации по НДС за 3 кв 2023 года с суммой НДС к уплате.

Во-вторых, запрошенные журналы отнюдь не являются ни первичными документами, ни документами, служащими для расчета налогов. Поэтому у компании их может попросту не быть🤷♀ И мы даже не будем сейчас погружаться в вопрос, обязательны ли какие-либо из этих документов с точки зрения отраслевого (строительного) законодательства. Потому что, даже если и да, и, не имея таких журналов, мы нарушаем это отраслевое законодательство, то это находится вне компетенций налогового органа, и привлечь компанию к ответственности за такое нарушение налоговый орган никак не может.

Будем ли мы писать в ответе на требование о его неправомерности и об отсутствии у организации обязанности предоставлять данные документы?

Нет и ещё раз нет.

Потому что у нас нет никакой необходимости триггерить налоговую инспекцию и умничать. У нас есть необходимость так ответить на требование, чтобы не вызвать желания отправить нам новое требование, вызов или из принципа оштрафовать.

➡️ Поэтому мы ответим так:

1) Требование направлено по уточненной декларации - а значит, для начала мы дадим краткое пояснение о том, в связи с чем подавалась уточненная декларация, и что в ней изменилось в сравнении с первоначальной. Тем самым, исполним свою обязанность о предоставлении пояснений в рамках камеральной проверки.

2) Далее сообщим, что запрошенные журналы не ведутся организацией, поскольку не требуются для расчета налогов, и поэтому предоставить их возможности нет.

3) И в завершение, культурно попросим инспекцию уточнить, какие ошибки (расхождения) она выявила при проверке нашей уточнённой декларации по НДС, поскольку мы при самопроверке ничего такого не обнаружили 🤷♀

Вышеописанный ответ по требованию является типичным "отказом без отказа". Это способ, при помощи которого мы готовим ответы на требования для всех наших клиентов в ситуациях, когда требования неправомерны, и предоставить запрошенные документы возможности нет. А также мы учим наших подписчиков применять этот способ к различным требованиям в рамках наших обучающих программ и марафонов.

Напоминаем, что сейчас вы можете присоединиться сразу к 2 нашим обучающим мероприятиям:

🔸Марафону "УСН Головоломки", где 1-8 марта мы будем разбирать ответы на самые каверзные требования по УСН

🔸Курсу с индивидуальным наставничеством от нашей команды "Налоговых Дел Мастер", где мы в течение 2-3 месяцев передаём вам полный арсенал наших "фишек" по взаимодействию с налоговыми органами в рамках всех видов требований, а также учим писать возражения на акты, проверять договоры на налоговые риски, проходить все очные мероприятия налогового контроля (комиссии, допросы, побуждения к добровольной доплате) и даже развивать свой профессиональный налоговый блог.