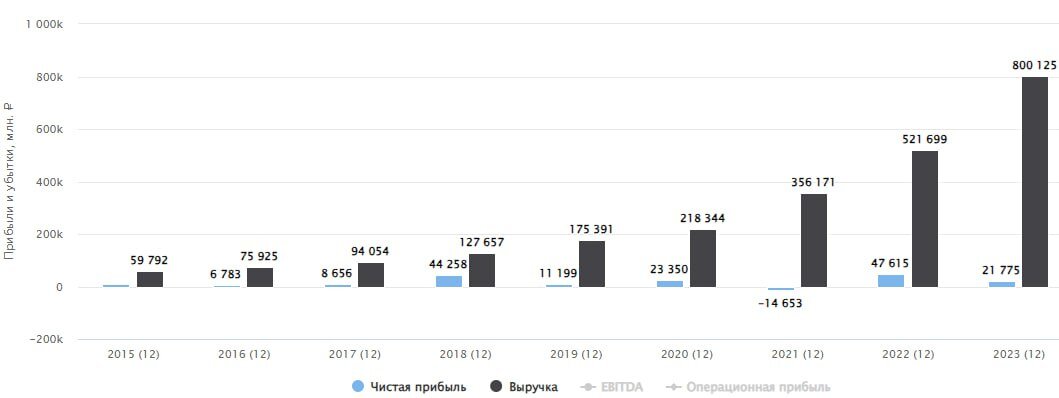

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat