В 2023 году доля автомобилей, покупаемых в кредит, превысила 70% (по данным дилеров). И это не считая тех, кто берет потребкредит и покупает автомобиль "за наличные", взятые у того же банка. По сути, почти все продающиеся в стране авто – в кредит.

Одновременно с этим, с октября 2023 года, начался цикл роста ключевой ставки(аж в 2 с лишним раза к предыдущему периоду, согласно данным ЦБ РФ), что незамедлительно повлияло на стоимость кредита - чем выше ставка ЦБ, тем дороже кредиты, это прямой закон рынка.

В 2024 году тренд сохранился и ставка ЦБ не только не снизилась, но и обещает оставаться высокой еще очень длительное время.

Платит за жесткую политику регулятора, как это водится, обычный потребитель – платежи за автомобили все выше, сроки кредитов все длиннее, уверенности в том, что новенький китайский автомобиль "дотянет" до окончания 7-летнего кредита – все меньше.

Так как же правильно посчитать, имеет ли смысл брать новый китайский автомобиль в кредит? Верное ли это решение в текущей ситуации?

Отвечаем на личном примере и показываем на цифрах.

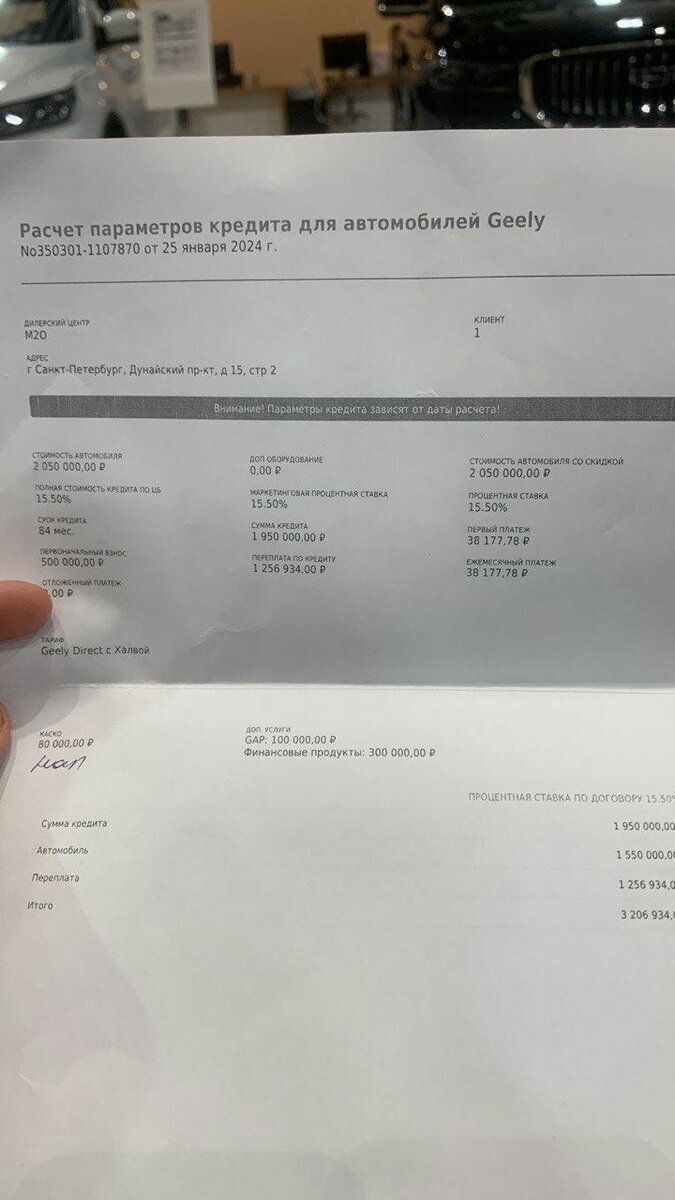

Наш сотрудник под видом реального покупателя, зашел в салон официального дилера Geely и попросил рассчитать ему покупку в кредит популярного внедорожника Coolray самой базовой версии Comfort, дорестайлинг.

В январе 2024 за сам автомобиль у него попросили: 2 050 000 рублей и пообещали помочь с автокредитом по льготной ставке в 15,5%, а дальше произошел сеанс настоящей "магии", считаем вместе:

Финансовые продукты(по сути просто безвозмездный платеж дилеру, компенсирующий ему прибыль от снижения ставки по кредиту): 300 000 рублей.

GAP (еще один способ заработать на доверчивом покупателе): 100 000 рублей.

Страховка автомобиля по каско (полезная вещь для нового автомобиля): 80 000 рублей (но по какой-то причине попросили внести наличными!).

Таким образом, чтобы просто иметь возможность платить 7 лет по 40 тысяч рублей в месяц за китайский базовый кроссовер начального уровня нужно уже потратить 25% от стоимости автомобиля: 500 000 рублей!

+ отдельно необходимо будет оплатить ОСАГО (~10 000 рублей), комплект зимних шин (49520 рублей за Nokian Hakkapeliitta R3) + 3 ТО за год с интервалом в 10 000 км(~45 000 рублей по данным Autospot).

То есть за год использования авто вы уже потратите больше 1 млн рублей = половину от его стоимости!

Еще раз: при стоимости автомобиля в 2 050 00 рублей за счет "ухищрений" дилера вы потратите 500 000 рублей сразу (в первый день) и еще 600 000 рублей в течение года. И последующие 6 лет кредита затраты будут только расти – появятся дорогие ТО, машина после схода с гарантии обязательно сломается несколько раз, а уж продать 7-летнего "китайца" за сколь-либо вменяемые деньги остается только мечтать.

Вместо выводов – вопросы:

Стоит ли брать на себя 7-летние обязательства, выплачивать в кредит больше двух стоимостей автомобиля, самому нести на себе риски падения остаточной стоимости, да и общего состояния авто после 7 лет эксплуатации и 150 000+ км пробега? Не считая затрат на ТО, резину, шиномонтаж, ежегодное каско (иначе разоришься при ДТП) и прочих расходов?

Или все же стоит обратить внимание на подписку на автомобили от сервиса The Mashina, где в одном комфортном платеже от 52 990 рублей включено все: новый автомобиль, полная страховка без франшизы(каско + ОСАГО с расширенным лимитом), налоги, регламентные ТО и сезонная замена и хранение резины, помощь на дороге и эвакуатор?