В статье мы поговорим об учете НДФЛ дистанционных работников – сотрудников российских компаний, работающих за границей. Если сотрудник работает в другом городе или регионе, то он не входит в число дистанционных.

В чем их особенности? Прежде всего, может быть достаточно сложно выявить таких сотрудников. Особенно, если они постоянно работают удаленно, то узнать своевременно об их отъезде не так просто.

В Трудовом кодексе нет определенного порядка действий или перечня документов, которые можно запросить у сотрудника, чтобы вовремя узнать его налоговый статус. Но в таком случае можно прописать в учетной политике компании отдельную процедуру, чтобы вовремя актуализировать статус – особенно, если компания большая и уследить за всеми сотрудниками сложно.

Например, в конце года попросить прислать ксерокопию загранпаспорта, чтобы убедиться, что сотрудник не пересекал границу или успел въехать обратно. Если при этом налогоплательщик представит некорректные данные, то ответственность ложится на него.

Кроме того, миграционная служба также подаёт сведения в налоговую, даже если вы переезжаете из города в город. Поэтому если вы отчитались по сотруднику, как о резиденте, но на самом деле его статус изменился, то налоговая будет разбираться непосредственно с налогоплательщиком.

Однако большинство сотрудников предупреждают о своем отъезде, и кадровая служба оформляет к трудовому договору дополнительное соглашение о дистанционной работе.

Давайте посмотрим на примере: сотрудница январь и февраль проработала в России, а в марте она уехала. На 183 день после отъезда сотрудница потеряла статус налогового резидента.

Предположим, что ей начисляли зарплату с января по февраль и облагали ее налогом по ставке 13%. После ее отъезда, организация перестает быть налоговым агентом, и сотрудница уплачивает подоходный налог самостоятельно.

Что в такой ситуации делают в компании? Нужно ввести новое начисление, в котором указывается, что оно не является доходом для обложения НДФЛ – страховыми взносами доход по-прежнему облагается. Поэтому, начиная с марта, компания начисляет дистанционной сотруднице зарплату, которая не облагается НДФЛ.

При отъезде в марте сотрудница становится нерезидентом в августе-сентябре. Соответственно, мы должны пересчитать ей НДФЛ по ставке 30% с начала года, а не с момента, когда она перестала быть резидентом.

НДФЛ дистанционных работников в 1С:ЗУП 3.1

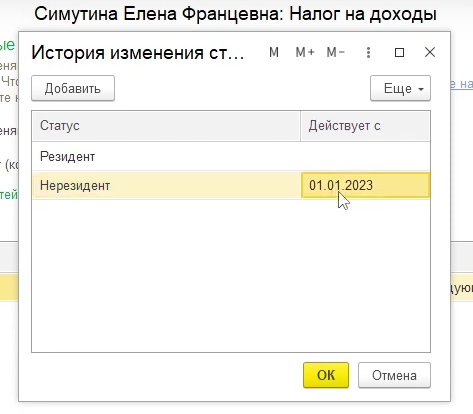

Как это выглядит в программе 1С:ЗУП? Предположим, что мы проводили инвентаризацию налогового статуса в декабре и изменения в карточку сотрудника внесли в декабре.

Как мы говорили выше, сотрудница считается нерезидентом с 1 января. Посмотрим «Подробный анализ НДФЛ по сотруднику» – здесь уже проведен перерасчет.

Начиная с 1 марта ей ввели начисление – оплату по окладу дистанционным работникам, и указали, что такой доход не облагается НДФЛ. Поэтому в документе «Подробный анализ НДФЛ по сотруднику» данные только до марта – тогда была выплачена заработная плата за февраль.

Когда мы рассчитаем декабрьскую зарплату после того, как изменили статус сотрудника в 1С:ЗУП, то данные по сотруднице Симутиной «разъехались»: отменились примененные вычеты, потому что нерезидентам они не полагаются, а налог посчитался по ставке 30%.

В документе «Подробный анализ НДФЛ по сотруднику» таже отражается, сто из 110 000 рублей дохода исчислено 33 000 рублей налога – доход по ставке 13% (15%) пересчитался по ставке 30%.

При заполнении 6-НДФЛ за 2023 год таких сотрудников нужно учитывать на листе с налоговой ставкой 30%.

Но в примере все проходит хорошо до момента удержания налога. В организации зарплата за декабрь выплачивается в январе – что делать в таком случае?

Если смотреть за 2023 год, то остается удержать с сотрудника 19 870 рублей.

Но этот долг попал в январскую ведомость на выплату заработной платы за декабрь.

Если у вас подобная ситуация – в разделе 1 нужно показать эту сумму, чтобы ее не было в разделе 2 как неудержанной, то можно указать вид дохода «Натуральный доход». Поменяется дата получения дохода.

В документе «Подробный анализ НДФЛ по сотруднику» исчисленный НДФЛ будет равен удержанному.

Тогда в 6-НДФЛ за 2023 год в приложении 1 по сотруднику все будет указано корректно, а в разделе 2 указано, что исчислено 33 000 рублей, а удержано 13 130 рублей. Разница осталась, но это нормально, потому что она удержана в январе – она отразится в 6-НДФЛ за первый квартал 2024 года.

Если сотрудник остается и в этом году работать в другой стране, то с 1 января 2024 года в 1С:ЗУП его статус нужно изменить на «Дистанционный работник, не являющийся налоговым резидентом РФ». При этом, доход будет облагаться подоходным налогом по ставке 13%.