Личный бюджет или домашний бюджет — это финансовый план, который распределяет будущий личный доход на расходы, сбережения и погашение задолженности. Прошлые расходы и личные долги учитываются при создании личного бюджета.

Источник: Wikipedia®

Первым шагом на пути к финансовой грамотности, я считаю умение составлять личный (семейный) бюджет доходов и расходов. Семья - это миниатюрное предприятие со своими доходами и расходами на обеспечение жизнидеятельности, роста и развития.

Когда учет расходов ведется в голове, то частенько появляются вопросы: Где деньги? Куда они делись? Работаю, работаю, деньги зарабатываю, а их нет! Многие семьи, если быть точным, супруги часто конфликтуют на почве отсутствия денег, муж заработал, а жена все растратила! Мозг не акцентирует внимание на каждый потраченный рубль, есть задачи поважнее. Да, вроде бы помнишь, что за коммуналку заплатил, за садик, продукты купил, машину заправил и т.д. А суммы каждый раз разные, в один месяц продуктов купил на 15000 руб, в другой на 20000 руб, коммуналка в июне 3500 руб, в сентябре 5500 руб. и так далее. Получил зарплату за все заплатил, а себе ничего не осталось.

Какие есть преимущества от ведения бюджета!

- Контроль за финансами: Ведение бюджета помогает контролировать свои расходы и избегать ненужных трат. Ты можешь увидеть, куда уходят твои деньги, и принять меры для экономии.

- Возможность откладывать деньги: Бюджет позволяет откладывать деньги на сбережения и будущие цели. Ты можешь определить, сколько денег тебе нужно откладывать каждый месяц, и следить за выполнением этого плана.

- Уменьшение долгов: Бюджет может помочь уменьшить долги, так как ты можешь планировать свои выплаты по кредитам и ипотекам.

С чего начать?

1. Выбери способ ведения бюджета:

- блокнот,

- Excel-таблица,

- приложение на смарфон: Дзен-мани (https://zenmoney.ru/) или CoinKeeper (https://about.coinkeeper.me/).

2. Запланируй (примерно) сколько ты будешь тратить на свои ежемесячные статьи расходов.

3. Фиксируй свои расходы в выбраном способе.

4. Проведи анализ по истечению месяца, уложился ли ты в запланированные расходы.

5. Запланируй расходы на следующий месяц с учетом корректировок за прошлый месяц и придерживайся их.

6. Проведи анализ по истечению месяца, уложился ли ты в запланированные расходы.

7. Запланируй расходы на следующий месяц с учетом корректировок за прошлый месяц и придерживайся их.

8. И таким образом, у тебя будет статистика за 3 месяца, а дальше дело техники, среднее арифметическое по отдельным статьям расходов будет твоей плановой суммой на последующие месяцы. Но здесь есть поправка, заблаговременно учитывай в бюджете сезонные расходы (например: подготовка детей к школе, отпуск, одежда).

Категории расходов

1. Постоянные - расходы, которые повторяются ежемесячно (например: коммунальные платежи, Интернет, ТВ, мобильная связь, продукты питания, предметы личной гигиены, бытовая химия, кредит, ипотека и т.д.).

2. Переменные - расходы, которые возможны в разные месяцы года (например: одежда, медицина, стоматология, отпуск, ресторан, дни рождения, подарки и т.д.).

3. Непредвиденные - расходы, из названия которых понятен смысл. Часть денег следует запланировать на эти расходы. Если деньги на эти расходы не были использованы, то их можно отправить в накопления.

4. Накопления (финансовая подушка безопасности) - это самые приятные расходы. Часть денег обязательно сохраняй. При возникновении непредвиденной ситуации (болезнь, потеря работы, крупная выгодная покупка) эти накопления тебе помогут.

Какую часть денег планировать на вышеуказанные расходы? Есть множество различных рекомендации на эту тему в сети Интернет, конкретики я здесь не дам. Начни вести бюджет и в течении 3 месяцев ты сам поймешь сколько денег на эти расходы планировать, это приходит с опытом. У каждого из нас индивидуальная ситуация с бюджетом. Одной рекомендации все же следует придерживаться, на накопления откладывать 10% от доходов. Если не можешь такую сумму отложить, начинай откладывать с 1% и постепенно увеличивай. Открой в мобильном приложении банка накопительный счет и перечисляй на него деньги.

5. Инвестиции - если у тебя остались деньги после всех запланированных расходов, то их можно инвестировать в долгосрок. Но перед тем как инвестировать, обязательно пройди обучение у профессионалов в той сфере, которая тебя интересует: фондовый рынок, криптовалюта, банковские депозиты, накопительное страхование и т.д.

Личный опыт

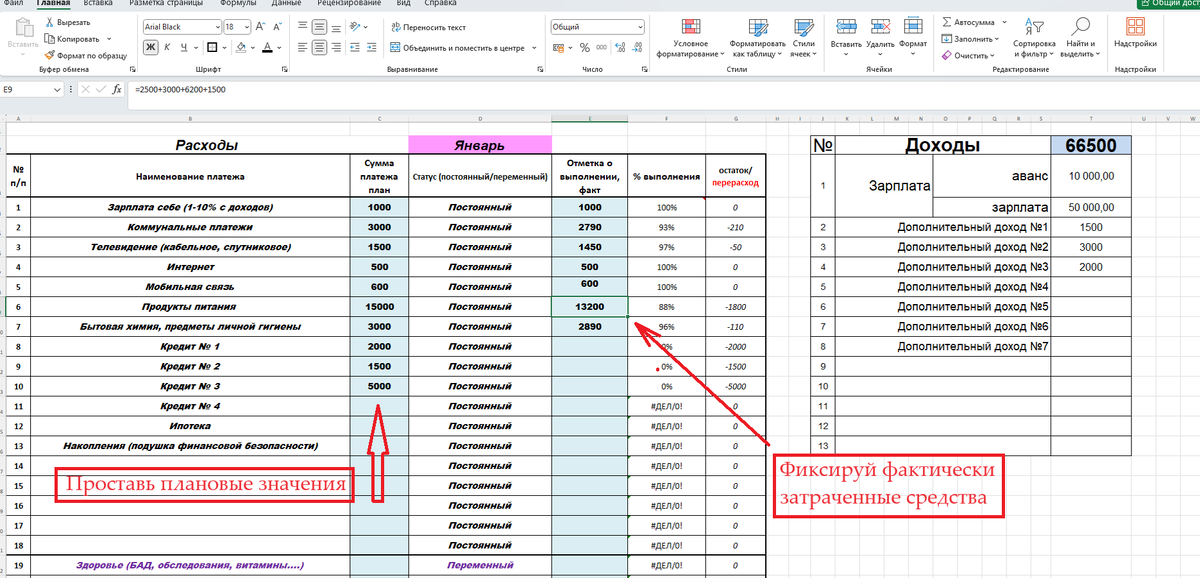

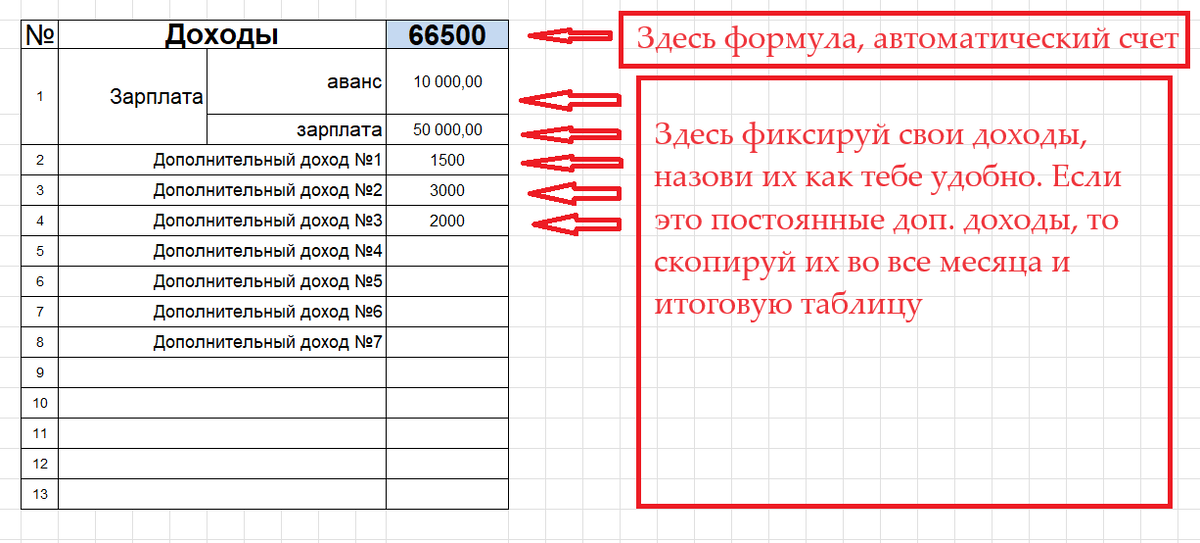

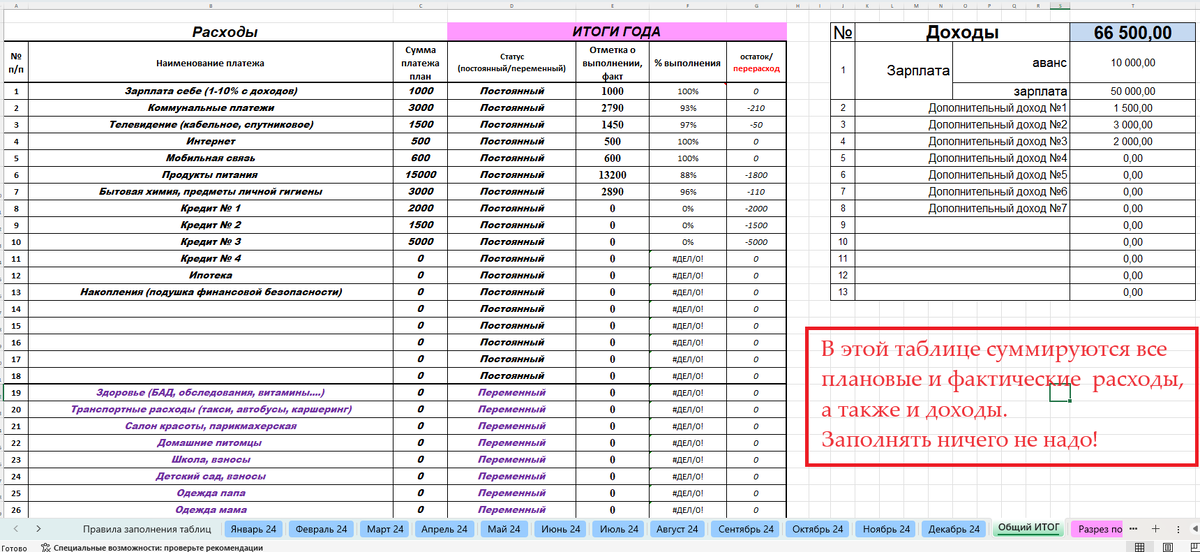

Я веду учет финансов в Excel-таблице. Кому-то этот способ покажется старомодным, но для меня это рабочий метод. Я планирую расходы, заношу их в таблицу, затем распечатываю бланк и ручкой вписываю суммы в соответствующие строки раз в 2 дня. На выходных переношу эти данные в таблицу. По итогу 2023 года расхождение между доходами и расходами у меня составило 1,46%.

По этой ссылке https://docs.google.com/spreadsheets/d/18gP6szUxKNczz0KfPrvHKH0qRSlslujAwO6xUej5BRo/edit?usp=sharing можешь зайти посмотреть файл бюджета и скачать его себе, если он тебе понравился. Я составил таблицу с распространенными статьями расходов. Ты можешь добавить свои статьи. Таблицу вести легко.

Первым пунктом бюджета в таблице указана статья "Зарплата себе", да-да, именно себе. Это лично твоя зарплата, за то что, ты заработал деньги для семьи. Заплати сначала себе, а потом по остальным счетам - одно из главных правил состоятельных людей. Ты можешь начать с малого, с 1 % от твоих доходов. Эти деньги ты можешь потратить на себя, таким образом ты себя отблагодаришь, повысится уровень гормонов счастья (дофамин) у тебя улучшится настроение и ты почувствуешь себя счастливее.

Приложениями я пользовался, в часности Дзен-мани, в нем есть возможность синхронизации банковских операций (можно привязать свою карту, приложение никуда твои деньги не переведет и не потратит). Приложение будет суммировать траты по различным категориям и выдавать статистику. Есть некоторые ньюансы, например: если ты покупаешь в супермаркете продукты, предметы личной гигиены и бытовую химию, приложение закинет эти расходы в категорию "Продукты", а по сути это три разных категории расходов. Если для тебя это несущественно, то пожалуйста, можно использовать такие приложения.

Итак, по истечению года ведения бюджета, ты увидишь сколько заработал, сколько потратил денег на питание, сигареты и алкоголь (если они присутствуют в статьях), детей, отдых, кафе, медикаменты, цветы супруге, подарки и многое другое. Расходы на следующий год планировать будет уже гораздо легче, основываясь на статистику предыдущего года.

Лайфхаки, которые помогут тебе сэкомомить на покупках

- Используй дисконтные карты для оплаты товаров в магазинах, в которых ты часто закупаешься. Если тебе не нравится пластиковые карты, скачай приложение Кошелек в своем магазине приложение и оформи виртуальные карты.

- Совершай покупки на распродажах. Если тебе что-то понравилось, допустим умная колонка, посмотри сколько она сейчас стоит и следи за изменением ее цены. Хорошие скидки продавцы дают на Черной пятнице. Я таким образом купил себе Яндекс станцию с Алисой за 25000 руб с подпиской на год и сэкономил 8000 руб.

- Совершай покупки через интернет в онлайн магазинах. В обычных магазинах в стоимость товара включены такие расходы как: зарплата продавцу, коммунальные платежи, арендные платежи, транспортные расходы и многие другие. Поэтому в обычном магазине цена этого товара выше.

- Заранее планируй расходы на подарки своим родным и близким. Допустим ты уже знаешь, что хочешь подарить своей супруге (супругу) на день рождения, если у тебя есть необходимая сумма денег целиком - открой накопительный счет в приложении банка и переведи эту сумму на него, а когда настанет время купить подарок - воспользуйся этими деньгами, плюсом будет начисление % на этот счет. Если нет полоной суммы денег, то накопительный счет можно ежемесячно пополнять до необходимой суммы.

- Пользуйся скидочными купонами на услуги от специальных интернет сервисов. Например на сайте https://biglion.ru/ или https://kupikupon.ru/

- Покупай вещи в конце сезона, либо не в сезон. Например летние туфли в сентябре, пуховик в апреле.

- Для покупки товаров ежедневного использования пользуйся супермаркетами и покупай крупными упаковками.

- Не покупай технические новинки сразу после выхода на рынок. Подожди полгода, ажиотаж спадет и цена снизится.

- За продуктами отправляйся на сытый желудок и возьми с собой список. Неоднократно я убеждался в этой истине, приходишь голодным и чего только не покупаешь, а потом диву даешься - зачем это купил.

- Посещай кинотеатр в утреннее время это более выгодно по двум причинам: цена билета ниже и есть возможнось занять прекрасные места, т.к. зал в эти часы заполнен на 10-20 %.

Желаю тебе удачи!

Благодарю тебя, за то, что дочитал статью до конца. Если тебе понравился контент, подписывайся на мой канал.

Бонус - интересное видео:Деньги не терпят ЭТОГО! Как вести бюджет с максимальной пользой?