Начались просрочки, и стресс стал моим постоянным спутником. Многочисленные звонки начинались ранним утром и заканчивались поздним вечером. Кредиторы хотели денег, и никто не собирался ждать. Дни тянулись в постоянном ожидании, что кто-то начнёт жестить. Что необходимо сделать, когда начались просрочки: Краткий чек-лист ты скачивай ТУТ. Спасибо, что дочитали до конца. В следующей статье я расскажу про обращение МФО и коллекторов в полицию, и чем это грозит должнику.

Подписывайся и вместе будем идти к финансовой свободе :)

Начались просрочки, и стресс стал моим постоянным спутником. Многочисленные звонки начинались ранним утром и заканчивались поздним вечером. Кредиторы хотели денег, и никто не собирался ждать. Дни тянулись в постоянном ожидании, что кто-то начнёт жестить.

Что необходимо сделать, когда начались просрочки:

- Перевыпустить карты, на которые ты брал займ во избежание безакцептного списания. После перевыпуска у карты изменится номер и cvv-код. Номер счёта, к которому привязана новая карта, останется прежним. И соответственно, зарплата или пособия продолжат приходить. Но МФО по-тихому уже не смогут снять деньги.

- Написать и отправить отзыв согласия на взаимодействие с третьими лицами. Это спасает от звонков в том случае, когда коллекторы и МФО работают, не нарушая 230 ФЗ. Забирай шаблон в этой статье и отправляй кредиторам.

- Антиспам на свой телефон - плохая идея. Как показывает многочисленная практика, МФО активнее начинают искать и обзванивать третьих лиц, если проблемный клиент не выходит на связь. Но близким его лучше поставить.

- Решить кто будет разговаривать с кредиторами? У меня не было ни желания, ни времени общаться с многочисленными микрокредитными компаниями. Но если ты не будешь общаться с кредиторами - вместо тебя будет общаться твоё окружение. Чтобы не допустить такого развития событий, я поставила свой номер на переадресацию к антиколлектору. Когда на мой телефон поступал звонок от МФО, я сбрасывала его, и за меня разговаривал другой человек. Эта услуга платная, но я ни на минуту не пожалела о ней. Тут важно найти хорошего антиколлектора - от его ответа зависит, будут ли МФО искать окружение или же после ответа на их языке вовсе отстанут от тебя.

- Расскажи самым близким о финансовых проблемах. Пусть лучше они узнают от тебя, чем от коллекторов. К тому же это лишит МФО главного козыря — воздействия через поиск окружения.

- Забудь о продлениях и про оплату долга частями. Ты показываешь МФО или коллектору готовность платить, хотя, скорее всего, не имеешь такой возможности. И, как правило, сотрудник взыскания начинает “давить”, понимая, что ты что-нибудь придумаешь и “занесёшь” деньги в МФОшку.

- Не бойся sms с якобы запланированным визитом. Онлайн-займы не выезжают к должникам. С визитом к тебе могут прийти лишь из банка или представители наземных контор.

- Не скачивай мобильные приложения займов и не разрешай им доступ к контактам. Так большинство микрокредитных организаций и находят третьих лиц проблемных клиентов.

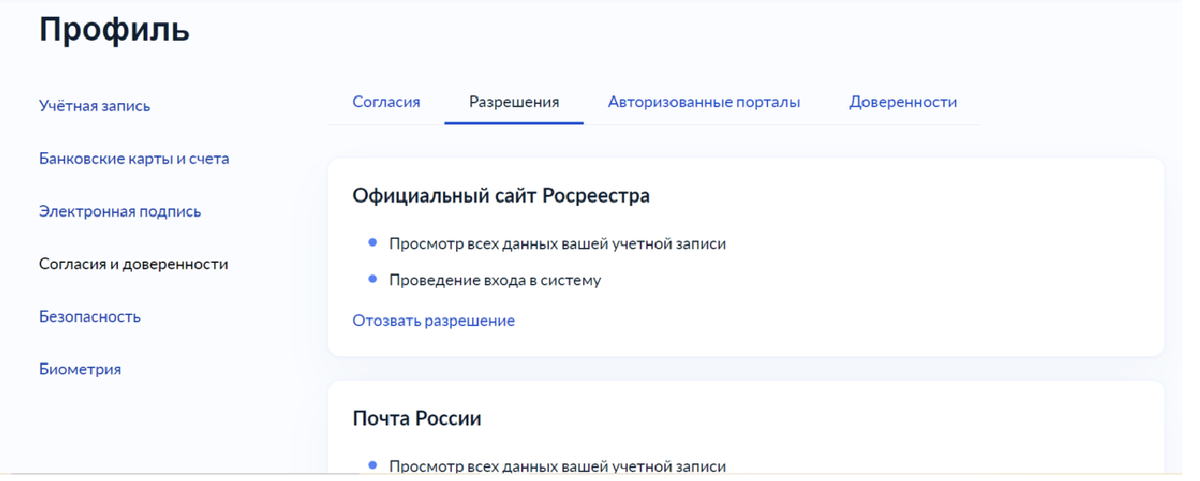

- Не регистрируйся через госуслуги и не давай МФО доступ к ним. Этот сайт также является хорошим помощником для коллекторов в сборе информации о должнике. Чтобы проверить, у кого есть доступ к данным на госуслугах, перейди в “Профиль”, там найди “Согласия и доверенности” и после этого перейди в “Разрешения”. Далее нужно по кнопке “Отозвать разрешения” убрать разрешения у МФО.

Краткий чек-лист ты скачивай ТУТ.

Спасибо, что дочитали до конца. В следующей статье я расскажу про обращение МФО и коллекторов в полицию, и чем это грозит должнику.

Подписывайся и вместе будем идти к финансовой свободе :)