От провала вологодскую стройку спасают индивидуальные застройщики. Эксперты полагают, что явный перегрев после строительного «ралли» 2023 года привёл к наступлению на рынке периода некоторого охлаждения, который может продлиться несколько лет.

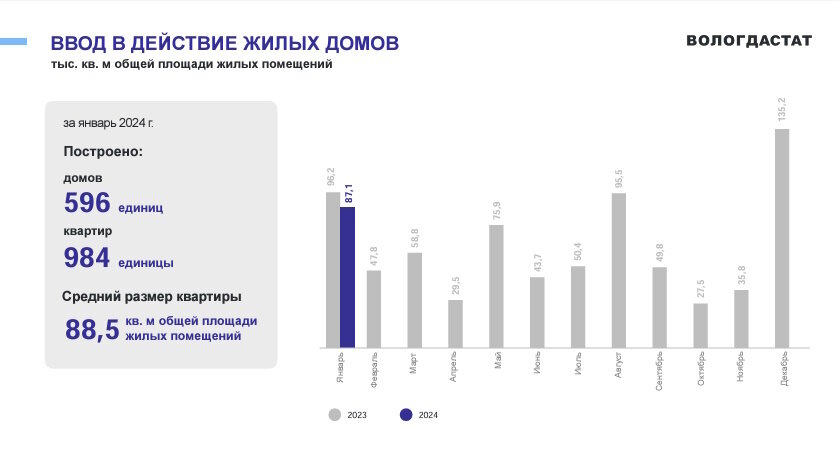

Последние данные Вологдастата показывают, что в январе этого года в регионе было введено на 9,1 кв. метров жилья меньше, чем в январе 2023 года и сразу на 48,1 тыс. меньше, чем в декабре. «Торможение» стройки особенно наглядно в процентном отношении в сравнении с минувшим декабрём, когда было введено в эксплуатацию почти в 3 раза больше жилья, чем в декабре 2022 года.

Показатели были бы ещё более плачевными, если бы не индивидуальные застройщики. В январе индивидуальное жильё составило 71% от общего объёма ввода. А организации-застройщики ввели только 29% новых домов.

И впервые сельская местность опередила города по вводу жилья. Если в январе 2023 года его в городах вводилось почти в два раза больше, чем на селе, то в прошлом месяце соотношение изменилось: 41,4% к 58,6% соответственно.

Впрочем, это тоже своего рода «инерция» минувшего декабря, когда ввод в эксплуатацию жилых домов, построенных населением, вырос сразу в 8 с лишним (!) раз.

Притом, что по общей площади сданного жилья в январе всё-таки доминировали городские многоэтажки – почти 87%.

Всего в 2023 году в Вологодской области было введено 746 тысяч «квадратов» жилья - на 15,1% жилья больше к уровню 2022 года.

А в январе 2024 года регион, не дотянувший почти 10% до уровня ввода жилья начала 2023 года, оказался на последнем месте в Северо-Западном федеральном округе…

Эксперты ещё в начале января предсказывали, что в новом году повторить прошлогодние рекорды стройке не удастся.

«Темпы вывода новых комплексов на рынок в 2024 году действительно сократятся, — прогнозировал коммерческий директор Optima Development Дмитрий Голев. — Это объясняется тем, что разработка одного проекта занимает в среднем полтора года. Следовательно, в следующем году мы увидим отложенные последствия торможения 2022 года».

«Застройщики в 2024 году будут выводить на рынок меньше проектов, это видно по динамике экспертизы проектной документации и выдачи разрешений на строительство», — уверенно говорил руководитель портала ЕРЗ.РФ Кирилл Холопик. «Снижение числа новых проектов на рынке началось еще в 2022 году относительно более успешного докризисного периода и сильнее всего проявилось в 2023 году, — резюмировала директор департамента аналитики и планирования продаж ГК ФСК Ксения Цаплина. — Если показатели вывода новых проектов в ближайшие два месяца не сравняются со значениями 2021 года, то уже в конце 2024 года объем предложения на рынке новостроек может заметно снизиться. Это может привести к дефициту и сохранению или росту цен на первичном рынке».

По мнению гендиректора череповецкой компании «Железобетон-12» Ильи Кудрявцева, 2024 год – это точно «не про рост». Произошёл явный перегрев, и теперь на рынке наступает период некоторого охлаждения, который может продлиться даже несколько лет. Хотя бы потому, что многие, пользуясь ипотечными льготами, брали квартиры «впрок» - для детей, совершеннолетие которых наступит в 2025-2027 годах. Это значит, что часть естественного будущего спроса уже состоялась в 2023 году.

«То есть определённый период охлаждения на этом рынке будет практически наверняка, -убеждён Кудрявцев. - В этот момент пытаться внедрить в рынок сколько-нибудь значимые дополнительные объёмы, на мой взгляд, рискованно. Потому что очень тяжело расти против рынка».

Что касается бодрой динамики рынка индивидуального жилищного строительства, то эксперт пока что не видит в ИЖС серьёзного конкурента массовому многоквартирному жилью. Просто потому, что построить свой дом в Череповце или в ближайшей субурбии сейчас довольно дорого.

Илья Кудрявцев прогнозирует, что для строительного рынка 2024 год будет годом «охлаждения», а следующий, 2025-й, скорее всего, будет годом стагнации. Хотя эксперт и не ожидает сильной просадки, потому что, несмотря на естественное снижение доли ипотеки, в целом федеральный бюджет продолжит быть очень щедрым в выдаче ресурсов по разным направлениям. Денег в экономике по-прежнему будет много.

Таким образом, резюмирует собеседник Самолёта, возникнет нечто вроде неустойчивого равновесия: с одной стороны, потенциальный покупательский спрос будет поддерживаться достаточно мягкой фискальной политикой, щедрым расходованием резервов. Но, с другой, - этот же спрос будет сдерживаться достаточно сильным ужесточением условий кредитования на первичном и вторичном рынках.