Приветствую вас на моем канале. Мой долг по кредиткам стремительно приближается к 600 000 рублей. Шокирующие цифры для многих людей. Тем более, если учесть, что мой оклад на работе всего 80 000 рублей в месяц. При этом у меня временно не работает жена. Есть двое детей. А еще 30-летняя ипотека.

Если учитывать только эту информацию, то может стать даже страшновато за наше будущее. Но не нужно делать поспешных выводов. Все у нас хорошо и я полностью контролирую сложившуюся ситуацию. Хотя, я думаю, многим вериться в это с трудом.

Как я докатился до жизни такой? Ну тут все просто. Нужны были деньги на первоначальный взнос по ипотеке. Пришлось назанимать у знакомых, и даже взять потребкредит у банка под грабительские 22,4% годовых. Но это все было ненадолго. В начале этого года я перевел весь этот долг на кредитки. На беспроцентный вариант. И не плачу сейчас никаких процентов.

Давайте я вам расскажу, вкратце, какому из банков и сколько я сейчас должен. На данный момент у нашей семьи 3 кредитные карты. Первая, карта Сбера. Вторая - Хоум Банка. И третья - Тинькофф банка.

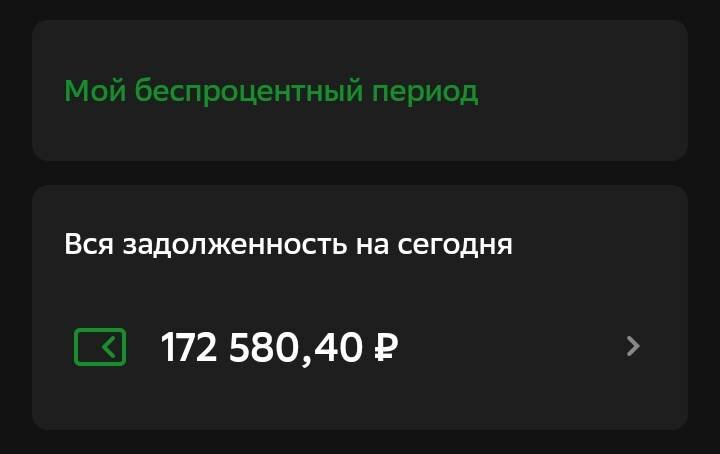

Первую карту нам дали еще при оформлении ипотеки. И мы сразу перевели все наши текущие расходы на нее. Чтобы все получаемые доходы, направить на погашение наших долгов.

По ней у нас сейчас имеется 172 580,4 рубля задолженности.

Вторую карту я оформил перед самым Новым Годом. И сразу снял с нее 300 000 рублей. Что позволило мне закрыть все предыдущие задолженности, и перевести их в беспроцентный режим.

По второй карте у нас самый большой долг. На данную минуту он равен 293 466 рублям.

Ну и третья карта у нас появилась совсем недавно. Как это было, можете почитать вот тут:

С нее мы купили жене новый телефон. И сняли еще 90 000 рублей наличкой.

Поэтому задолженность по третьей карте составляет сейчас 111 489 рублей.

Итого, суммарная задолженность по всем трем картам составляет на данную минуту 576 535,4 рублей.

Как же я собираюсь выходить из сложившейся ситуации?

Ну, на самом деле, не так уж все и плохо, как может показаться на первый взгляд.

Во-первых, у нас есть некоторая сумма денег, которая хранится сейчас на накопительном счете, под 14,7% годовых. И эта сумма равна 413 303 рублям.

Именно на этот счет сейчас отправляются все зарабатываемые нами деньги. И именно с этого счета будут оплачиваться все обязательства перед банками.

Если вычесть из суммы всей нашей задолженности, все имеющиеся деньги на счете, то разница будет равна всего 163 282,4 рублей. Ну как всего? Сумма тоже приличная, конечно. Но она выглядит уже не так страшно, как та, которая указана в заголовке.

Если продолжать в том же темпе. То месяца через 2-3 я планирую закрыть весь этот долг. Ну или почти весь. Задолженность тысяч 20-30 меня особо напрягать не будет. Тем более если она будет беспроцентной. В планах до начала лета закрыть все долги по кредиткам. И начать постепенно откладывать на ремонт в новой квартире. В конце лета уже планируется переезд.

Вот такая сейчас обстановка. Не исключаю, что общая задолженность временно перевалит за 600 000 рублей. Но переживать не стоит. Ведь это всего лишь цифры. А с цифрами я с самого детства на ты.

Всем добра. Никому не рекомендую повторять мой опыт. Я делаю это на свой страх и риск. Имея достаточный опыт возвращения долгов. Были долги и более 1 миллиона. И не раз. Так что я уверен, что все будет хорошо. На крайняк, у меня есть портфель акций, который стоит несколько дороже всего этого долга. Так что я особо не переживаю. Все под контролем.

На этом у меня пока все. Выпутывание из долгов продолжается. Со стороны кажется, что я погружаюсь все глубже. Но на самом деле долг сокращается.

Жду ваших лайков и комментариев. Если еще не подписаны, необходимо это срочно исправить 😉

На всякий случай вот моя телега.

Всем спасибо за внимание. И до новых встреч 🖐️