В данной статье мы хотим обратить внимание уважаемых читателей на бухгалтерскую отчетность СНТ, конечно, если она ведется в товариществе, а не сдается в налоговую инспекцию «пустая» бухгалтерская отчетность.

Все СНТ сдают в налоговую инспекцию годовую бухгалтерскую отчетность в составе: Бухгалтерский баланс и Отчет о целевом использовании средств.

Обязан ли Председатель товарищества предоставлять общему собранию официальную бухгалтерскую отчетность СНТ?

Чтобы ответить на этот вопрос, давайте сначала посмотрим, что написано в законе 217-ФЗ по этому вопросу. Согласно пункта 14, ст. 8, закона N 217-ФЗ в Уставе товарищества в обязательном порядке должен быть определен «порядок предоставления членам товарищества информации о деятельности товарищества и ознакомления с бухгалтерской (финансовой) отчетностью и иной документацией товарищества».

Другими словами, мы рекомендуем для начала посмотреть, что закреплено в Уставе Вашего товарищества по порядку предоставления годовой бухгалтерской отчетности членам СНТ.

По нашему мнению, годовая бухгалтерская отчетность СНТ является общедоступной информацией для всех членов товарищества, а также она должна быть размещена на собственных сайтах СНТ, тем более, что годовая бухгалтерская отчетность любой организации является публичной.

Какая существенная информация для членов СНТ отражается в бухгалтерском балансе?

В бухгалтерском балансе в разделе I «Внеоборотные активы» отражается наличие имущества общего пользования, принятого на баланс СНТ. В разделе II «Оборотные активы» отражается дебиторская задолженность по членским и целевым взносам членов товарищества, а также индивидуальных собственников земельных участков.

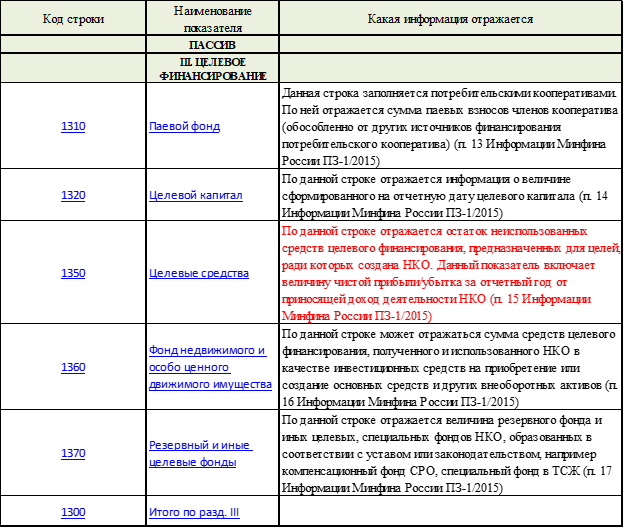

Интересным разделом для заинтересованных пользователей бухгалтерской отчетности является раздел III «Целевое финансирование», выглядит этот раздел таким образом:

СНТ вправе применять упрощенные способы учета и составлять бухгалтерский баланс по упрощенной форме, тогда в бухгалтерский баланс включаются показатели "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды" (п. 12Информации Минфина России ПЗ-1/2015, примечание 10 к бухгалтерскому балансу в Приложении N 5 к Приказу Минфина России от 02.07.2010 N 66н).

Обратите внимание, уважаемые читатели, на стр.1350 «Целевые средства», по которой отражаются на конец года неиспользованные целевые средства по членским и целевым взносам.

Какая существенная информация для членов СНТ отражается в Отчете о целевом использовании средств?

В отчете о целевом использовании средств раскрывается информация о целевом использовании средств, полученных товариществом для обеспечения его уставной деятельности, в соответствии с утвержденной в установленном порядке сметой доходов и расходов (бюджетом, финансовым планом) СНТ (далее - смета).

В отчете о целевом использовании средств указываются (п. п. 26, 27Информации Минфина России ПЗ-1/2015, п. 10 ПБУ 4/99):

- данные об остатках средств целевого финансирования, предназначенных для обеспечения уставной деятельности СНТ, на начало и конец отчетного года;

- данные о поступлении средств целевого финансирования за отчетный год;

- данные о целевом использовании этих средств в отчетном году (в соответствии с утвержденной сметой доходов и расходов (бюджетом, финансовым планом) организации);

- аналогичные данные за предыдущий год.

Таким образом, в бухгалтерской отчетности раскрывается информация о финансовом состоянии товарищества, а также о полученных и израсходованных целевых средствах СНТ.

В заключении статьи, мы обращаем внимание уважаемых читателей, что СНТ обязаны вести бухгалтерский учет и сдавать в налоговую инспекцию достоверную годовую бухгалтерскую отчетность. В случае, если в налоговую инспекцию Председателем товарищества сдается недостоверная бухгалтерская отчетность, то Председателя товарищества возможно привлечь к ответственности.

В 2019 году внесены изменения в ст. 15.11 КоАП РФ, которая предусматривает ответственность за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Напомним, что указанное нарушение влечет наложение административного штрафа на должностных лиц в размере от 5 000 до 10 000 рублей. Повторное нарушение влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет.

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: