Когда мы изучаем требования по выездным проверкам на нашем большом курсе "Налоговых Дел Мастер", мы говорим о том, что самое важное при работе с требованиями в рамках ВНП - это научиться держать баланс между тем, чтобы не мешать налоговому органу проводить проверку (потому что явное препятствование и непредставление какой-либо информации во время ВНП чревато выемкой документов), но и не помогать ему это делать (потому что свою работу налоговый орган пусть выполняет сам, а не перекладывает на компанию).

Требование на фото - прекрасный пример того случая, когда налоговый орган хочет переложить свои обязанности на проверяемую компанию и сэкономить свое время на проверке.

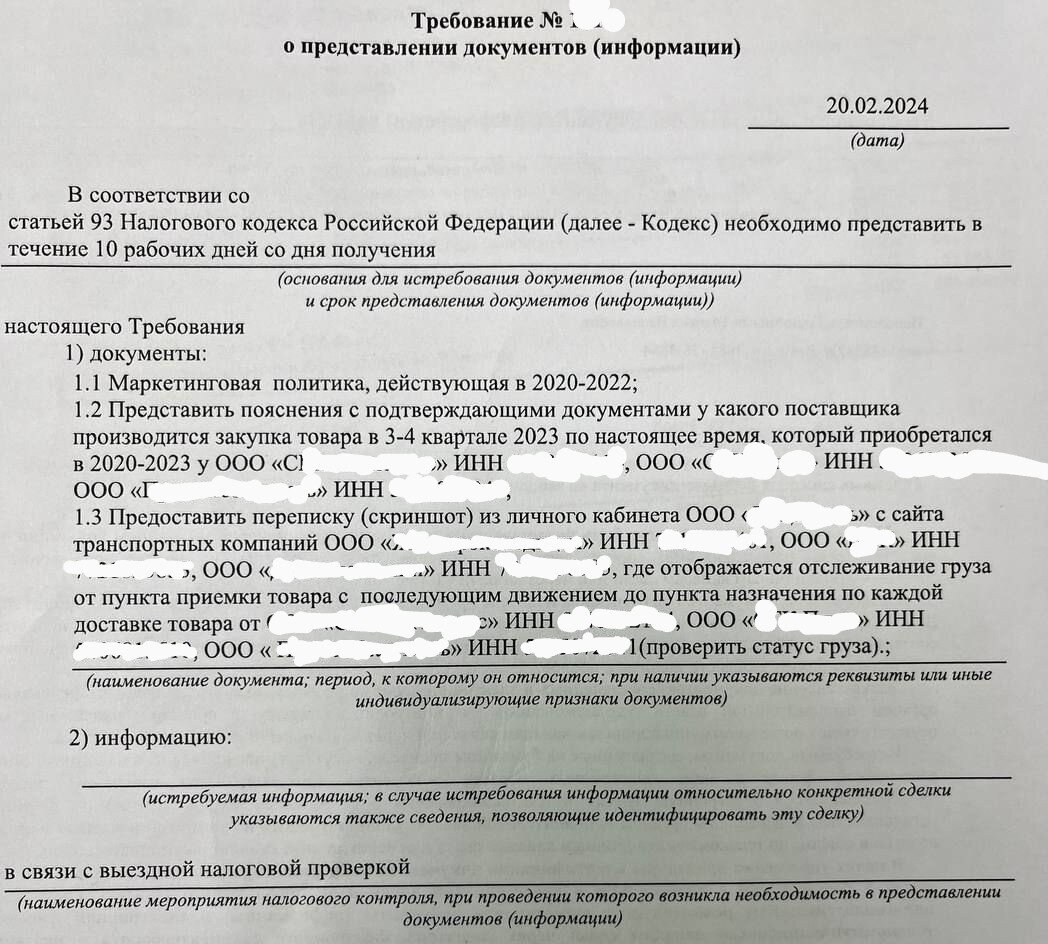

Пункт 1.1 - Маркетинговая политика - это еще куда ни шло:) Если не учитывать, конечно, тот факт, что такой документ компания иметь не обязана (он не является обязательным в силу законодательства, а значит, может вообще отсутствовать у компании в каком - либо официальном виде). Если же Маркетинговая политика утверждена у вас официально Приказом директора, то предоставить такой документ всё же придется.

А вот остальные пункты этого требования - это, конечно, полный разнос:)

Пункт 1.2 - пояснения о поставщике, с которым компания сотрудничает в 2023 году. Мало того, что запрашивается информация по периоду, не входящему в период проверки (ВНП идёт за 2020-2022 год), так ещё и в виде какой-то специальной пояснительной записки, которую налоговый орган в своих мечтах просто возьмёт и не будет заморачиваться ни рассылкой встречек контрагентам компании, ни поиском надлежащих источников информации для сравнения цен, ни какой-нибудь еще своей работой ерундой😊

Вариантов ответа на этот пункт, как минимум, два: для супергероев и для разумных людей.

Вариант для супергероев

(они же вечные поучатели налоговых органов, которые потом ловят все выемки и другие 💩) - это примерно такой ответ:

"Пункт 1.2 Требования неправомерен, поскольку запрашивается информация за пределами проверяемого периода"

Вариант для разумных людей

будет звучать примерно так:

"Компания не ведёт учет информации о товарах в разрезе поставщиков, в связи с чем не имеет возможности предоставить такую информацию"

.

Пункт 1.3 этого требования переплюнул все предыдущие, ибо в нём налоговый орган захотел целый скриншот переписки из личного кабинета с сайта транспортных компаний,где отображается отслеживание груза🙈

В связи с чем в 2024 году компания должна хранить подобный скриншот 4-х летней давности, существовала ли какая-то переписка в личном кабинете, и был ли вообще этот личный кабинет- такими вопросами налоговый орган не заморачивался. Ну, действительно, а вдруг повезёт, и проверяемый налогоплательщик окажется зайчиком и добудет специально для налогового органа такой скриншот)))

Если вы не зайчик, о котором мечтают налоговики, то на такой запрос можно ответить, что компания не сохраняет никакие скриншоты переписок, поскольку ей это для ее целей не требуется, а по законодательству такой обязанности тоже нет.

Ну, а еще мы тут сделали крутой Справочник ответов на требования налоговых органов по п.2 ст.93.1 НК РФ, и сейчас продаем 70 опционов на его получение 4 марта)))

Внутри: 10 самых актуальных требований налоговиков вне рамок проверок с подробнейшими комментариями о том, зачем запрашиваются та или иная информация, и как отвечать на такие требования, чтобы и волки были сыты, и овцы целы. И всё это в PDF формате для скачивания и утаскивания себе)

Чтобы получить сей манускрипт, необходимо, чтобы до 3 марта не менее 70 человек заявили о своем желании им обладать и внесли предоплату в размере 8 900 руб.

15 самых смелых подписчиков уже в группе ожидания Справочника со вчерашнего дня и пишут вам оттуда письма с призывом присоединяться к ним, потому что иначе они получат 4 марта назад свою предоплату, а они хотят Справочник😁

Если вы вдруг тоже хотите воспользоваться первым (и, возможно, последним, если не наберем 70 человек) случаем в истории нашего канала, когда мы отдаем ответы на требования в формате для скачивания, то вам сюда 😁