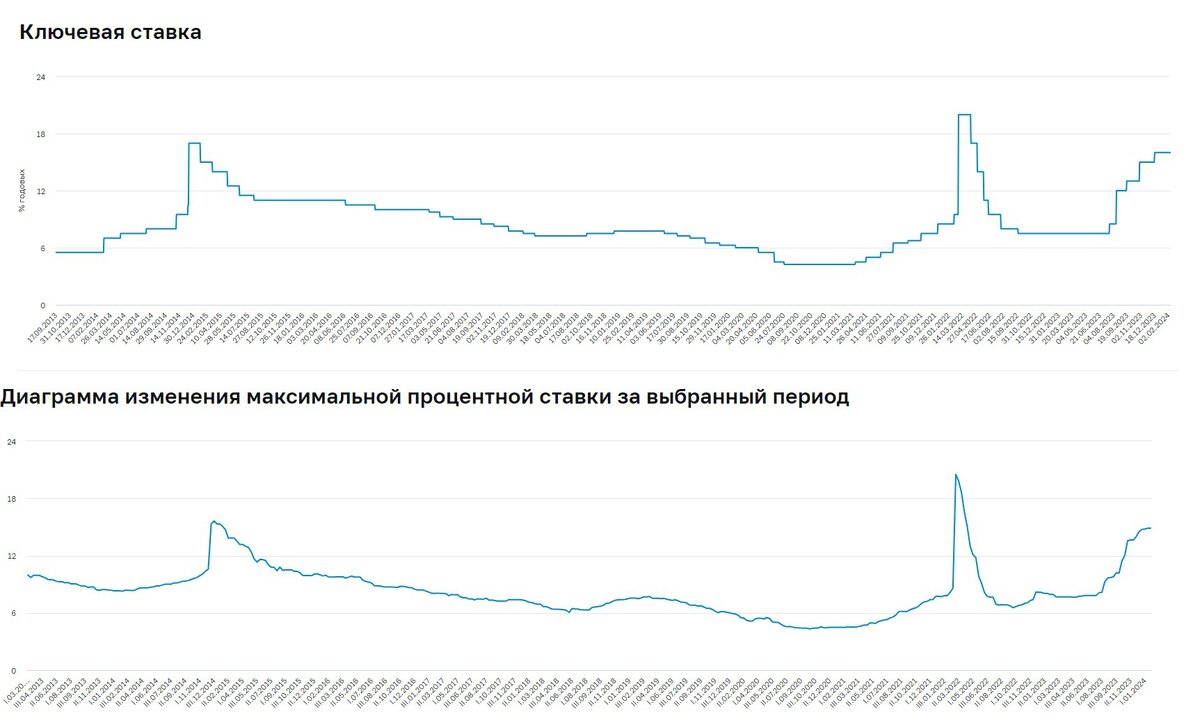

Дорогие читатели, хотел бы сегодня затронуть вопрос почему долгосрочные сбережения на банковских вкладах лишают ваши деньги возможности работать и приносить вам ещё большие деньги. Всему виной - инфляция. Вклад не может обгонять инфляцию, так как инфляция - это повышение общего уровня цен на товары и услуги в экономике. Вклад - это сумма денег, которую вы кладете на банковский счет или в другое финансовое учреждение, единственный его плюс, то что деньги до суммы в 1.4млн руб. застрахованы, и возможно просто компенсируют инфляцию. Когда вы кладете деньги на вклад, вы получаете доход в виде процентов, который обычно равен или чуть выше инфляции. Ниже график изменения процентных ставок на вклады в банках относительно ставки ЦБ, по которой мы как бы можем судит косвенно о величине инфляции, за исключением тех волатильных периодов как сейчас когда банк действует на упреждение.

Однако, если инфляция растет быстрее, чем процентная ставка по вкладу, то ваш вклад будет терять свою покупательную способность и не сможет компенсировать рост цен. Это означает, что вы будете терять деньги, даже если вы их не тратите. Нет, естественно в какие-то временные промежутки, вы сможете выбирать банк с высокой процентной ставкой и положить под хороший процент который опередит инфляцию, в промежутке пол года-год. Допустим сделаем упрощение и скажем что вы насколько "везучие" что каждый раз отрывали вклад на каких-то шоковых событиях и ваш вклад в среднем опережает инфляцию на 1% . Далее увеличивать наш капитал поможет пресловутый сложный процент:

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение. И в следующем периоде проценты будут начислены уже на большую сумму.

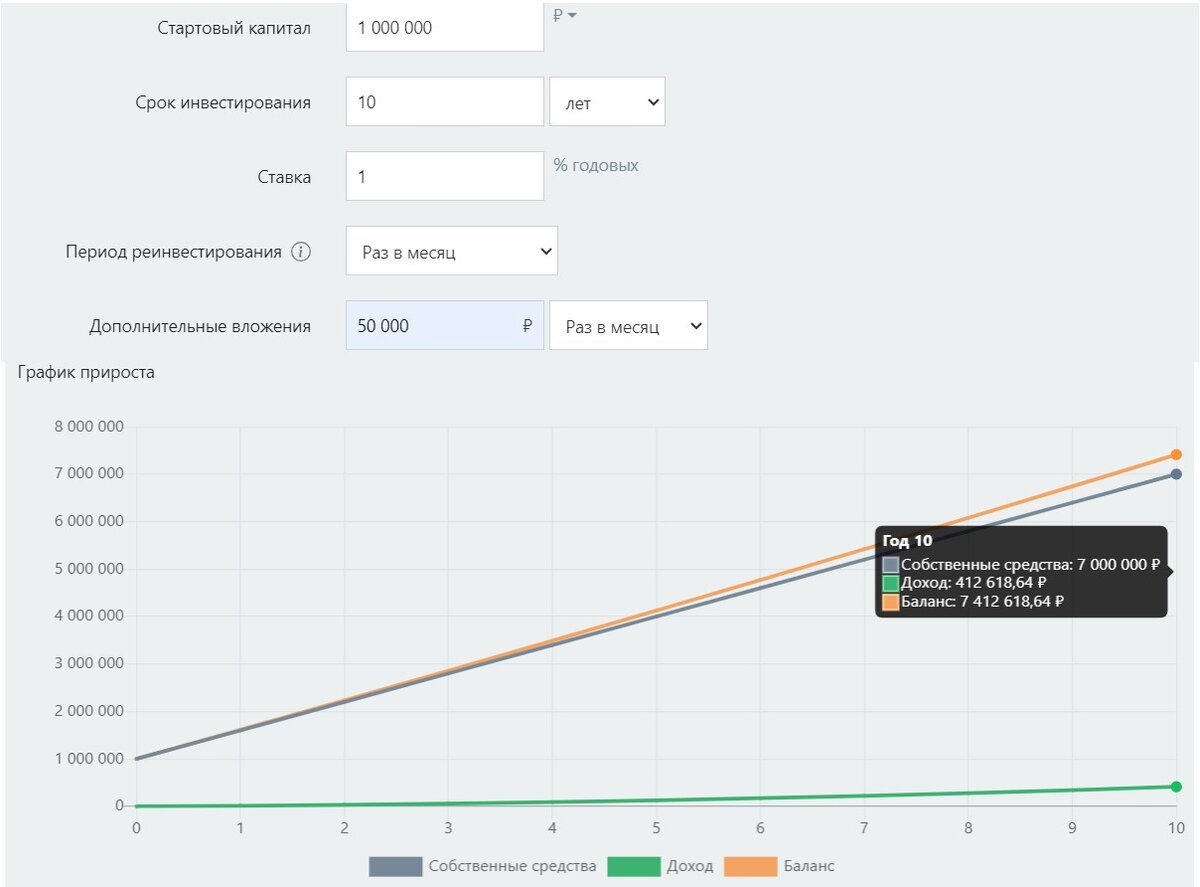

Для возможности наглядного примера допустим 10 лет назад у вас был ровно 1млн.руб. и вы решили ещё пополнять каждый месяц ваш вклад на 50000 руб. чтобы накопить на какую-то цель, пример чисто гипотетический т.к.редко банки дают возможность пополнять вклады. Воспользовавшись калькулятором сложного процента получаем вот такие цифры

Как видно из примера за 10 лет наш капитал, ВАЖНО очищенный от инфляции, увеличивался только за счет нашего пополнения, а проценты после очищения от инфляции нам ничего и не принесли.

А теперь сделаем туже самую калькуляцию для рынка акций, нет точного исследования, по крайней мере я его не нашёл, на какую величину в среднем за последние 10 лет рос рынок РФ с опережением инфляции, часть источников говорят более 10%, по американскому рынку есть такое исследование и там полученное значение оставляет порядка 6.5%, у нас конечно не стабильный американский рынок, поэтому за риск прибавим к доходности пару процентов и для простоты возьмём 8% очищенные от инфляции и подставим в тот же калькулятор.

А вот здесь картина уже приятнее для нашего взора, за 10 лет прирост к нашему капиталу БОЛЕЕ половины от вложенных средств, или же по сравнению со вкладом в 10 раз (доход на вкладе 412 тыс. руб., доход от рынка 4366тыс.руб ).

Ранее я уже приводил калькуляцию на реальном своём Брокерском счете "Вместо вклада" который на данный момент абсолютно также значительно обгоняет вклад в банке

Буду продолжать данный эксперимент, чтобы через 2-3 года собрать более точную статистику, может выпущу научную работу 😃😃 со временем.

Поэтому принося деньги в банк, вы просто изымаете ликвидность из экономики, собственно на это и расчет когда ЦБ повышает ставку для сдерживания инфляции, денежная масса в оборото уменьшается, люди меньше тратят, это стабилизирует цены.

Конечно приступать к инвестированию на бирже надо уже строго после того как вы разделаетесь с долгами, и у вас есть подушка финансовой безопасности, инвестировать нужно только те деньги которые вы не будите бояться потерять и видя просадку в -50-60%, как было в феврале 2022г вы не побежите распродавать все свои акции теряя деньги, а среди моих знакомых таких оказалось большинство, они продали всё в убыток, хотя уже через год рынок отрос на теже практически уровни, а если бы вы как я и другие опытные инвесторы, продолжали на падении подкупать акции, то для вас бы рынок ещё и вырос значительно. Не храните деньги в банке 😃

Данный пост не является индивидуальной инвестиционной рекомендацией.