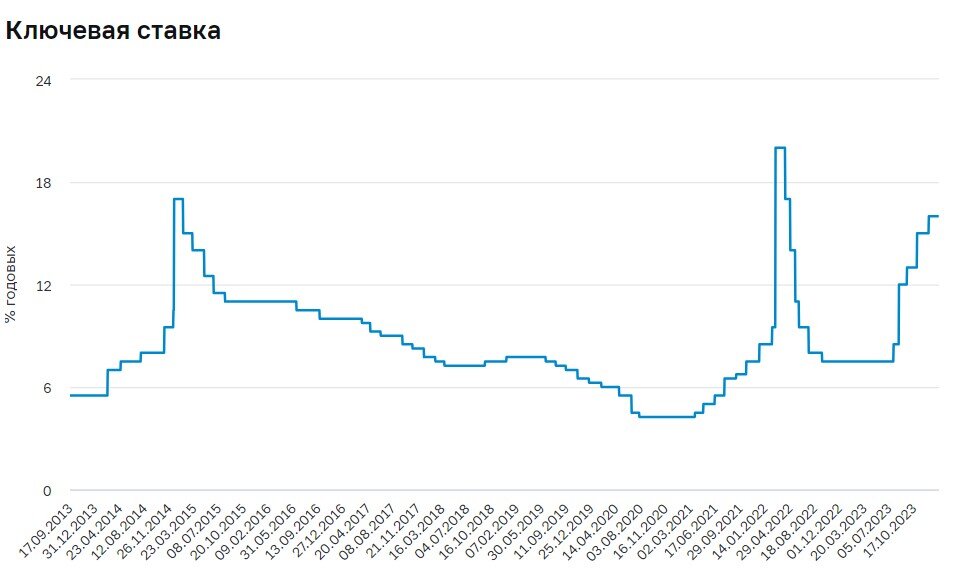

Дорогие подписчики, читая комментарии под постами об акциях часто вижу там адептов вкладов, что мол куда вы со своими акциями всё лезете, если вклады сейчас дают аж до 15-16% годовых. В первую очередь хочется сказать что такая высокая ставка ЦБ будет не надолго и скоро всё возвратится в куда более скромные 10, а то и ниже процентов, а с ними и проценты по вкладам, с историческими данными спорить сложно

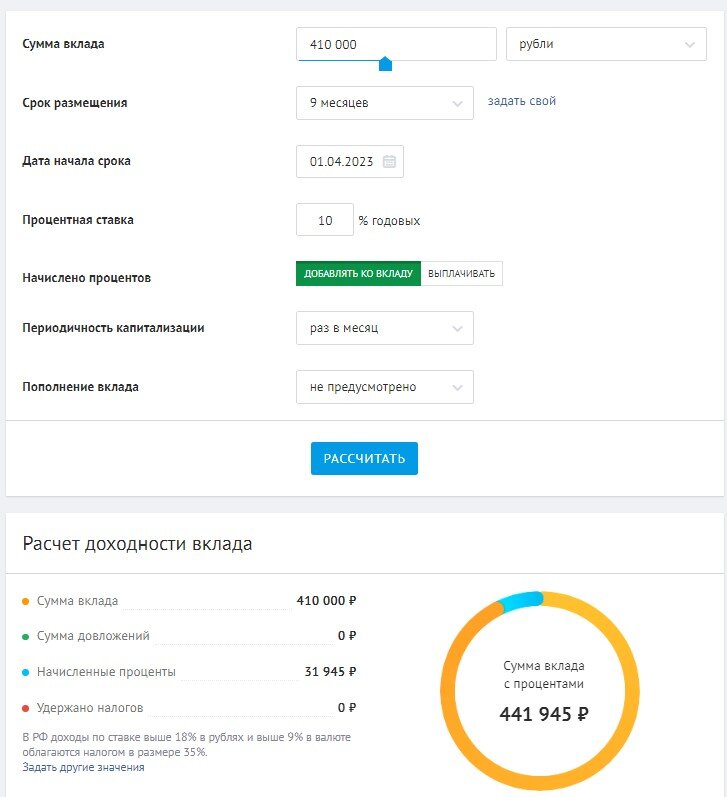

В апреле 23года я решил поэкспериментировать на себе и создал отдельный брокерский счет который так и назвал для удобства ВМЕСТО ВКЛАДА, и положил туда 410 тыс.руб. , ставка тогда на годовых вкладах была около 9% в надежных банках и в банках не из топ 10 завлекали 10%, поэтому пусть будет 10% годовых, получается на сегодняшний бы день я получил с учетом процентов 31945 руб. прибыли, это с учетом вклада с ежемесячной капитализацией и на счету у меня было бы 441 945 руб.

А теперь я вам покажу чего добился мой брокерский счет вместо вклада за этот же промежуток в неполные 10 месяц:

Прибыль на сегодняшний день 118 357.57 руб. или +28,9% доходности, дивиденды которые приходили по акциям в портфеле и реинвестировал в те же акции, и это даже не смотря на временное снижение стоимости облигаций из-за резкого взлёта ставки ЦБ. ВАЖНО надо оговориться, что полностью пассивно у меня не получилось им управлять, было 2-е компании долю которых я изменил:

1. Яндекс, на сильнейшем взлёте я продал акции, и переложился в облигации. Это сделка принесла 6000 руб. прибыли.

2. Магнит, тут в начале лета приходили очень неоднозначные новости от них , и я сократил долю в них на 50%, т.к. этот портфель предполагал у меня достаточно низкий риск, поэтому когда риск увеличился пришлось вмешаться, и переложил их в Лукойл, по сути то на то и вышло, возможно даже чуть проиграл.

Состав портфеля и разбивка по активам, если кому интересно таков:

Очень хочется отметить что только дивидендами и выплатами по купонам облигаций в этом портфеле я обогнал прирост по банковскому вкладу , эти выплаты составили 44459 руб., и разница эта прямо огромная, почти 40%, 44459 - 31945 = 12514 руб. С учетом же роста стоимости самих акций общий итог разницы просто разгромный 118 357,57 - 31945 = 86412,57 руб. , это разница в 2,7 раза. Что выбирать решает каждый своей головой, я продолжаю держать часть средств на депозитах, но просто для того чтобы диверсифицировать свои инвестиции, всякое может случить с биржей, могут остановиться торги и т.д., например в выходные случись чего у меня не будет возможности продать акции/облигации, а вклад, хоть с потерей процента, но я смогу закрыть и возможно даже получить деньги... почему говорю возможно, у меня был крайне неприятный опыт который показал что и деньги в банке твои по факту не твои, когда мне срочно понадобилось лет 5 назад закрыть вклад и снять деньги на покупку выгодную автомобиля за кэш, а не расплатившись картой , мне пришлось совершить нереальный забег по отделениям банков чтобы получить свои деньги, доходило до банального что типа в кассе за раз не могли выдать более 400 тыс. руб.

Если вдруг кому интересная полный перечень бумаг в портфеле и какой у них был рост за это время, ниже скрины

С удовольствием вернусь через пол года к этому посту и посмотрим как изменится ситуация, ведь чем больше промежуток времени будет тем более точным будет данный эксперимент.

Статья не является индивидуальной инвестиционной рекомендацией, ни к чему никого не призывается.