На днях клиенте делали подбор односпальной квартиры в Самаре, покупка планируется с материнским капиталом и в IT ипотеку.

Остановились на ЖК в Ленинском районе, сдача 2/26

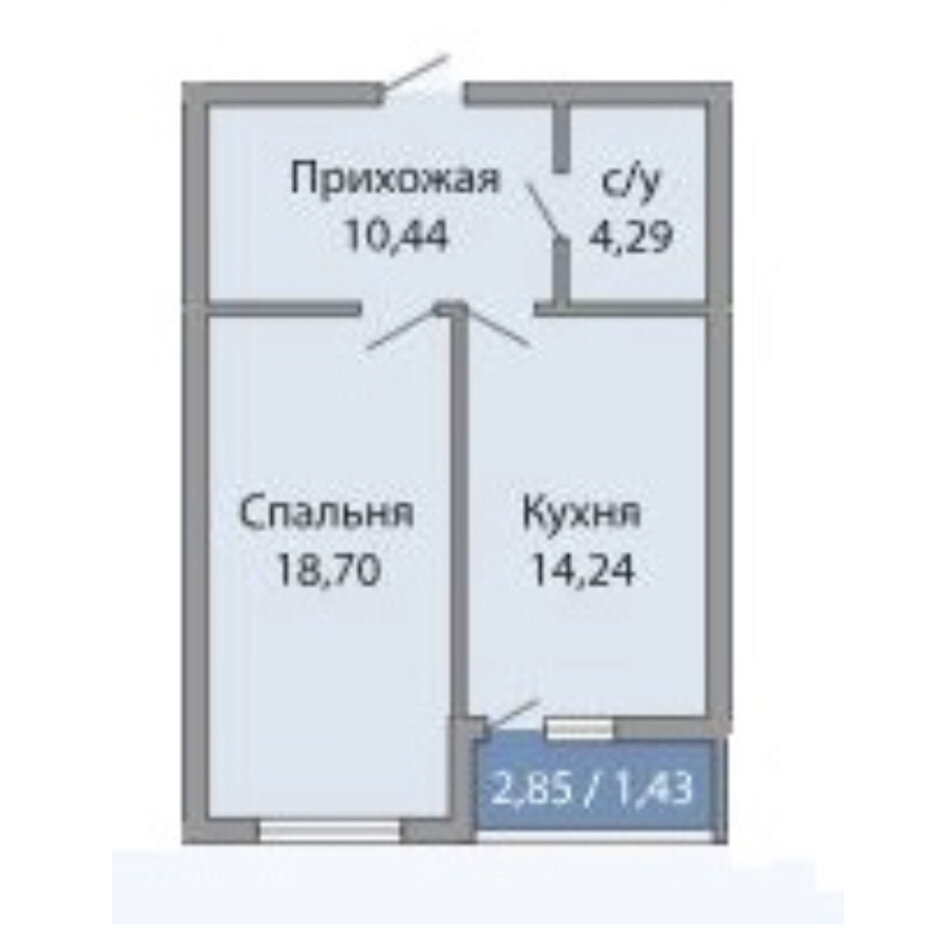

S 48.51м2

17/26

стоимость 5 699 925₽. В кредит 4 650 000 на 30 лет

И тут мы начали выбирать, какой вариант оформления ипотеки нам лучше:

ВАРИАНТ 1: Субсидирование от банка.

Ставка 0,9% годовых на 6 месяцев, потом 5 % годовых до конца срока кредита.

Платежи 14 700 / 24 310

ВАРИАНТ 2: Покупка опции снижения процентной ставки в банке.

Если снижаем на 1% стоимость от суммы кредита 4650 000 будет комиссия банка 369 360 ₽ . Ежемесячный платеж 22 200P

Итоговая ставка 4% годовых на 30 лет.

Экономия - 296 000Р

При снижении ставки 2% комиссия банка 674 888 ₽

платеж 19605 ₽

Итоговая ставка 3% годовых на 30 лет

Экономия 1 018 912₽

Выгодно ли это клиенту?

Если она планирует оплачивать ипотеку 30 лет, не делать досрочных погашений то ДА.

Но если клиентка решит гасить досрочно, продаст квартиру через несколько лет например, или просто будет вносить частичные досрочные платежи, даже раз в год, то на мой взгляд невыгодно.

Мой совет: оформить субсидированную ипотеку по варианту 1️.

HО

Если бы был другой вариант и другие расчеты, например на вторичном рынке, возможно я бы посоветовала приобрести опцию снижения % ставки.

Надо считать каждый случай индивидуально.

Записаться на консультацию по подбору выгодной ипотечной программы, подбору новостройки можно по номеру 8-937-17-37-999

Работаем по всей России.