Добрый день, Инвестсообщество!

Кто уже давно в нашем Инвестсообществе, прекрасно знают моё отношение к первичным размещениям (IPO). Я считаю, что на первичке пытаются максимально красиво представить компанию и как можно дороже продать её на рынке.

И действительно, большинство размещений в 2023 году моё утверждение наглядно подтвердили.

В итоге я до сих пор не участвовал ни в одном первичном размещении. Жалею только про Совкомбанк, тогда я долго думал, но не решился.

И вот я решился поучаствовать в размещении Диасофт.

И конечно, я должен попросить вас подписаться, а то без такой просьбы канал не растёт, а теперь переходим к аргументации.

ИДЕЯ С ИМПОРТОЗАМЕЩЕНИЕМ

В моём портфеле отрабатывается много идей от развития рынка микрофинансового кредитования, сплита Транснефти, девальвации рубля и ставки на нефтяной сектор до дивидендного ралли в МТС и Сбере.

При этом я абсолютно игнорирую у себя в портфеле идею импортозамещения. Хотя эта тенденция настолько явная, что странно ей не воспользоваться. На рынке уже несколько представителей для этой идеи: Позитив, Астра и теперь Диасофт.

ДРУГОЕ ОТНОШЕНИЕ К РАЗМЕЩЕНИЮ

Есть первичное размещение "курильщика" и "здорового человека". И главное отличие это отношение к будущим акционерам.

Хорошим примером качественного размещения был Совкомбанк и Диасофт идёт по его стопам.

Диасофт размещает акции стоимостью в 4 000-4 500 рублей. Например, МТС Банк рассматривает вопрос дробления своих акций, чтобы на размещении их цена была максимально доступной.

Если бы цель была продать подороже, то нужно было бы разбить 1 к 10. Спрос на акцию до 1 000 рублей был бы намного больше.

Но главное они не ломят цену. Если смотреть консенсус-прогноз, то справедливая стоимость компании около 5250 рублей за бумагу.

И вот пришла новость, что они сокращают время на сбор заявок, так как книга очевидно собрана и это тоже показатель отношения к акционерам.

Размещение будет уже 13 февраля, вместо 17.

Это очень не привычно, но действительно, зачем собирать несколько переподписок? Смысл от этого, если задача разместить акции, а не тупой ажиотаж.

Только за такое отношение к акционерам компания уже интересна!

РАССМОТРИМ САМ БИЗНЕС

Но одним отношением сыт не будешь, мы же хотим владеть интересным бизнесом. Для размещения компания обязана представить финансовый отчет за 3 года.

Давайте начнём с того, чем же занимается компания, но если вы уже читали пару десятков публикаций про неё, то смело пропускайте следующие два абзаца.

Компания пишет софт для финансового сектора и мечтает выйти в другие сектора, но основные клиенты это банки (23 банка из топ 30). Расчеты переводов, управление персоналом, а также расчёты и одобрение кредитов и многое другое это диасофт.

Стало понятно? Я честно и сам нифига не понял с их линейкой продукции. Видать это какие-то корпоративные решения для автоматизации бизнес-процессов на основе баз данных.

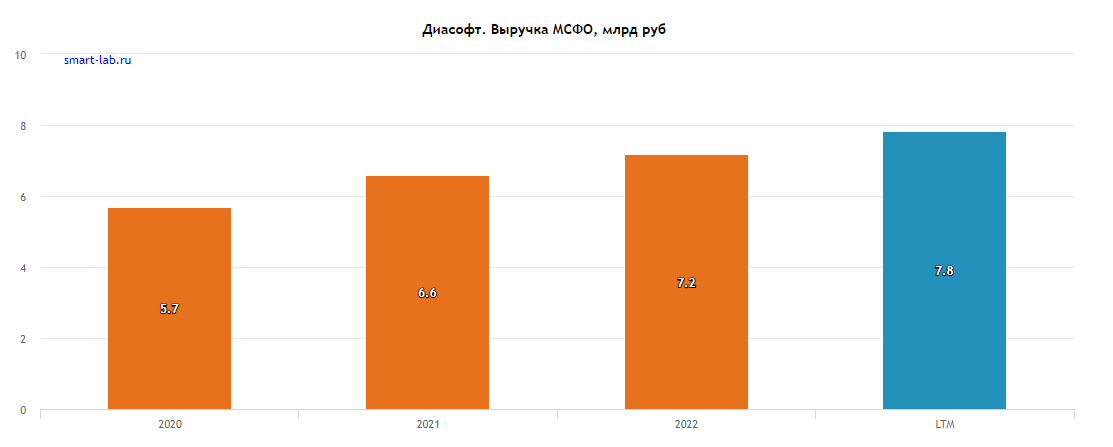

А теперь посмотрим выручку:

Выручка последние 3 года у компании растёт на уровне 8-9%. Согласитесь, это очень мало для компании, которая позиционирует себя растущей.

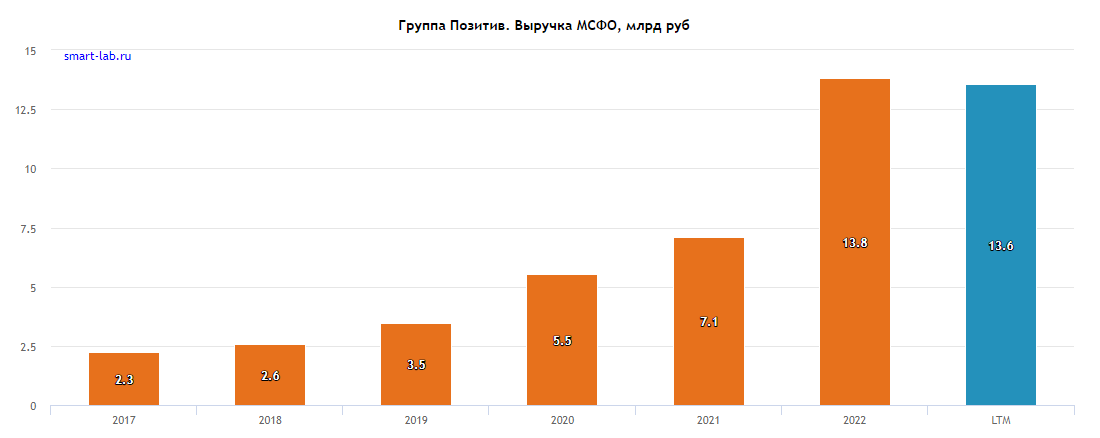

А вот пример роста выручки у Позитива:

Никто не спорит, что в сфере IT идёт импортозамещение и открывается большой простор для развития отечественных компаний, но пока это в отчетах у Диасофт не прослеживается.

По выручке Позитива сразу виден рост, но на различных стримах менеджмент Диасофта утверждает, что их взлёт начинается только сейчас и прогнозируют прирост выручки по 30% в год.

Уверения менеджмента это конечно не показатель, но раздувание численности персонала действительно показывает, что они переживают бурное развитие.

А посмотрите на маржинальность бизнеса:

Последний столбец не совсем корректен, нужно смотреть за календарный год.

Основная сложность, что их деятельность проектная - она плохо масштабируется. Так как каждый проект уникален и пишется под компанию. С 2015 года Диасофт пытаются использовать композитный метод, то есть собирать проект, как лего из готовых блоков.

По словам менеджмента, их новые проекты собираются из 52% готовых наработок, а остальное допиливается под конкретного заказчика.

С другой стороны, благодаря проектной деятельности просто так нельзя заменить исполнителя - для этого надо переделывать всё. А значит текучка клиентов крайне низкая и постоянное ведение проектов это стабильный приток денег за поддержание и обновление программного продукта.

Сейчас благодаря наработкам в финансовом секторе пытаются предложить продукцию и для других секторов. Например, управление персоналом для компаний выше 1000 человек.

А вот такую прибыль прогнозирует им БКС:

Кстати, не люблю пиарить, но у БКС хороший и очень содержательный разбор Диасофта.

На мой взгляд немного нудноватый. По этому я его бегло читаю, слушая радио Ультра))) Но там действительно есть всё!

Ещё большим плюсом надо отметить, что из-за ухода иностранцев компаниям приходится искать программные решения на нашем рынке, пока Диасофт занимает долю в 24% в финсекторе и есть куда расти.

Маленькое количество предложений такого специфичного программного продукта на внутреннем рынке позволяет ломить цену Диасофту или по культурному повышать "средний чек".

ДИВИДЕНДЫ

Компания платит дивиденды и первые дивиденды мы увидим уже в апреле, но спешу расстроить это небольшие деньги. Хотя компания платит их ежеквартально, что очень круто!

Мне больше нравится получать дивиденды от компании 4 раза в год, чем один раз в год. Это ещё и снижает волатильность котировок компании.

Есть даже приблизительные расчёты дивидендов из прогнозируемой EBITDA (Они планирует платить 80% от неё).

В 2024 году мы можем увидеть около 370 рублей на акцию, что соответствует 8.2% годовых по верхней границе размещения. В 2025 году 460 рублей, что будет уже более 10% годовых.

Дивиденды это приятный бонус. Здесь главное это захват рынка после "иностранцев". Я пока не вижу возможности агрессивной экспансии через проектную деятельность для этого надо унифицировать программный продукт, но очевидно, что на освободившемся рынке можно ускорить свой рост.

ВМЕСТО ВЫВОДА

Я до сих пор не уверен, а стоит ли участвовать в первичных размещениях, но я хочу поучаствовать в идее импортозамещения в сфере IT. По этому я в деле...

Друзья, а как вы относитесь к компании Диасофт, будете участвовать?

У меня например в брокере Сбера участие от 9 000 рублей, а по предыдущим IPO везде было около 20 000. Может по этому я и жадничал, и не участвовал. Жаба, она такая )))

ЭТО ИНТЕРЕСНО:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!