Текущая оценка безусловных платежей

Оценка финансовых инструментов с заранее известными денежными потоками опирается на принцип отсутствия арбитража. Если два портфеля создают одну и ту же серию будущих выплат, их приведенные стоимости должны совпадать. В противном случае инвестор может купить дешевый портфель и продать дорогой, зафиксировав прибыль без риска.

Отсюда напрямую следует линейность ценообразования. Стоимость потока платежей равна сумме стоимостей его отдельных компонентов.

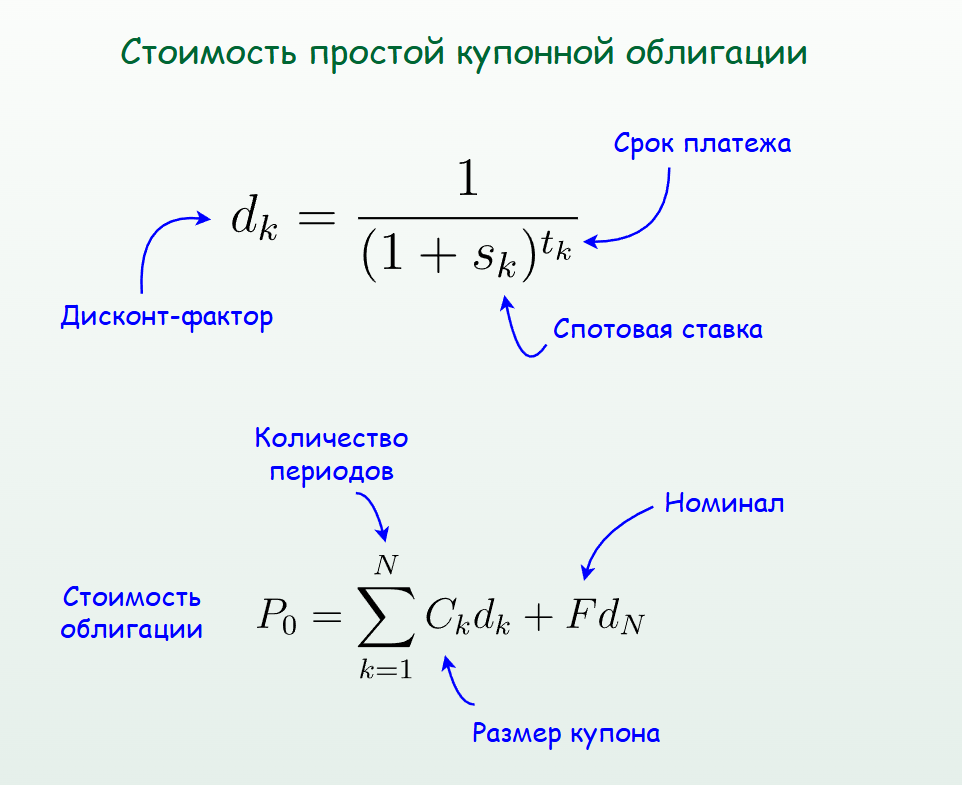

Простые купонные облигации

Мы знаем как оценивать простые (plain vanilla) безрисковые облигации при помощи кривой бескупонной доходности: для этого необходимо дисконтировать купоны и номинал по спотовой ставке соответствующего срока.

Такое представление исключает возможность арбитража, поскольку выплаты по облигации можно реплицировать портфелем бескупонных бумаг.

Форвардный контракт на облигацию

Кроме того, спотовые ставки позволяют рассчитывать и форвардные цены облигаций. Форвардная цена — это цена, согласованная сторонами сегодня, но подлежащая уплате в будущем при передаче актива.

Рассмотрим форвардный контракт с поставкой облигации через T лет. Заметим, что в этом случае покупатель облигации получит только те денежные потоки, которые поступят после срока экспирации. Найдем их приведенную стоимость, вычитая из текущей цены облигации P₀ стоимость купонов, выплаченных до момента T.

Полученная величина, в свою очередь, должна равняться дисконтированной стоимости обязательства уплатить форвардную цену на дату экспирации контракта.

Из этого равенства следует формула справедливой цены форварда G(0,T):

Фактическая цена облигации в момент T почти наверняка не совпадет с величиной G(0,T), рассчитанной при заключении сделки. Поэтому позиция по форварду может привести как к прибыли, так и к убытку.

Суть отсутствия арбитража в другом. Используя облигацию и бескупонные инструменты, инвестор уже сегодня может сформировать портфель, денежные потоки которого в точности воспроизводят обязательства по форварду.

Практический пример расчета форвардной цены облигации с использованием текущих параметров КБД Мосбиржи и построением кривой форвардных цен представлен в Google Colab. Отдельный файл с кодом выложен на Яндекс Диск.

Флоатеры и процентные свопы

Тот же подход работает и для ряда инструментов с плавающими ставками — например, флоатеров и свопов. Размер будущих платежей по ним неизвестен заранее, но задано правило их формирования.

У флоатера без спреда купон равен базовой ставке соответствующего периода. Обязательства по такому инструменту можно реплицировать простой схемой: размещать сумму X на краткосрочный депозит под ту же ставку и передавать накопленные проценты держателю облигации. Основной долг при этом остается неизменным и к моменту погашения равен X. Чтобы в конце выплатить номинал, требуется X = F. Значит, в начале купонного периода цена флоатера без спреда равна номиналу F.

Процентный своп удобно представить как последовательность форвардных соглашений. Это позволяет выразить будущие платежи через подразумеваемые форвардные ставки и определить справедливую величину фиксированной ставки свопа.

Введение в решеточные модели

Однако на рынке присутствует целый ряд облигаций, для оценки которых одних спотовых ставок недостаточно. В условиях выпуска могут присутствовать дополнительные опции — например, право досрочного выкупа или продажи. В этом случае выплаты зависят от решения, которое одна из сторон примет впоследствии.

Возьмем для примера пятилетнюю облигацию с правом досрочного выкупа. Эмитент может через два года вернуть инвестору долг по номиналу. Пойдет ли он на это? Ответ зависит от уровня процентных ставок к тому времени: при их снижении досрочное погашение становится выгодным, при высоких — бумага, скорее всего, останется в обращении.

Кривая бескупонной доходности отражает спотовые ставки по разным срокам сегодня, но не дает информации о том, какими они окажутся позже. Она не «предвидит» будущих решений эмитента. Расчет стоимости облигаций по КБД фактически предполагает, что денежные потоки фиксированы вплоть до момента погашения. Но для нашей бумаги это не так: после даты возможного отзыва часть платежей может просто исчезнуть.

А значит, для оценки облигаций с дополнительными условиями выплат необходим подход, который учитывает не один, а множество сценариев будущего.

Биномиальная модель процентных ставок

Естественный способ учесть неопределенность будущих ставок — явно задать набор их возможных траекторий. Разобьем время на дискретные шаги:

⠀⠀⠀⠀⠀⠀t = 0, 1, 2, .., T.

В качестве основной переменной будем использовать краткосрочную ставку (short rate), по которой можно занять или разместить средства на один период — от момента t до момента t + 1. Предположим, что ее будущие значения случайны и на каждом шаге могут изменяться только в одном из двух направлений. Тогда ее динамика представима в виде бинарного дерева.

Бинарное дерево высоты T строится рекурсивно. В начале есть единственный узел N(0, 0). Из каждого узла N(t, j), где 0 ≤ t < T, идут переходы в узлы N(t + 1, 2j) и N(t + 1, 2j + 1). В каждой точке по некоторому правилу задается краткосрочная ставка rₜⱼ.

Заметим, что количество узлов удваивается на каждом шаге и при больших T конструкция быстро становится громоздкой. Проблему можно обойти, используя структуру с рекомбинацией — биномиальную решетку. В ней последовательность переходов «вверх-вниз» либо «вниз-вверх» приводит в один и тот же узел. Если индексировать узлы как N(t, j), где j = 0, 1,…, t, — число движений вверх на шаге t, то связи между ними имеют вид

⠀⠀⠀⠀⠀⠀N(t, j) → N(t+1, j) или N(t, j) → N(t+1, j+1)

В отличие от бинарного дерева, количество узлов в биномиальной решетке растет квадратично, а не экспоненциально, что делает модель более компактной.

Условию рекомбинации удовлетворяют, например, дискретная модель Хо–Ли (Ho–Lee, 1986) и модель Блэка–Дермана–Тоя (Black–Derman–Toy, 1986).

В первой из них ставка задается аддитивным соотношением:

⠀⠀⠀⠀⠀⠀rₜⱼ = aₜ + bₜ j

где параметр aₜ определяет общий уровень ставки на шаге t, а bₜ — разброс между соседними состояниями.

В модели BDT динамика краткосрочной ставки имеет вид:

⠀⠀⠀⠀⠀⠀rₜⱼ = aₜ exp( bₜ j)

Такая форма гарантирует положительность ставки. При этом ln(aₜ) играет роль параметра дрейфа, а bₜ отвечает за волатильность логарифма ставки.

Легко видеть, что в этих моделях значение ставки при фиксированном шаге t зависит только от числа движений вверх, но не от порядка переходов.

Действительно, если две траектории за t шагов имеют одинаковое количество подъемов j, то для модели Хо–Ли

⠀⠀⠀⠀⠀⠀rₜ⁽¹⁾ = aₜ + bₜ j = rₜ⁽²⁾ .

а для модели BDT

⠀⠀⠀⠀⠀⠀rₜ⁽¹⁾ = aₜ exp( bₜ j) = rₜ⁽²⁾ .

То есть узел полностью определяется парой (t, j), а решетка обладает свойством рекомбинации.

Безарбитражная оценка в биномиальной модели

Наша задача — определить, как в такой модели рассчитывается справедливая (безарбитражная) цена финансового инструмента. В начале сформулируем понятия арбитража в условиях неопределенности.

Арбитраж типа A — это стратегия, которая приносит положительный доход без каких-либо будущих обязательств. Иначе говоря, инвестор получает прибыль сразу и ничем не рискует.

Арбитраж типа B — это стратегия, начальные затраты которой не превышают нуля, при этом убыток исключен, а вероятность положительного результата строго положительна.

Будем считать, что на рынке нет арбитража ни первого, ни второго типа.

Перейдем к оценке. Рассмотрим узел N(t, j). На следующем шаге возможны два состояния: N(t+1, j) и N(t+1, j+1). Пусть в момент t +1 некоторый инструмент платит 1 рубль независимо от того, какой исход реализуется. Такая выплата является безрисковой на интервале [t, t+1]. А значит, ее стоимость в узле N(t,j) равна 1/(1+rₜⱼ).

С другой стороны, стоимость денежного потока, зависящего только от следующего шага, выражается линейно через его значения в этих двух состояниях. Отсюда возникает соотношение:

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀1∙λᵈₜⱼ + 1∙λᵘₜⱼ = 1/(1+rₜⱼ)

Коэффициенты λ можно трактовать как локальные цены состояний. При условии отсутствия арбитража они строго положительны.

Теперь возьмем произвольный инструмент. Пусть его значения в узлах следующего шага равны Vₜ₊₁,ⱼ и Vₜ₊₁,ⱼ₊₁. Тогда его стоимость в узле N(t, j) выражается через те же коэффициенты:

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀Vₜ,ⱼ = λᵈₜⱼVₜ₊₁,ⱼ + λᵘₜⱼVₜ₊₁,ⱼ₊₁

Сделаем перенормировку цен λ:

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀qᵈₜⱼ = (1+ rₜⱼ)λᵈₜⱼ и qᵘₜⱼ = (1+ rₜⱼ) λᵘₜⱼ

Эти величины принято называть риск-нейтральными вероятностями: они положительны и в сумме дают единицу:

⠀⠀⠀⠀⠀⠀⠀⠀⠀qᵈₜⱼ + qᵘₜⱼ = 1, qᵘₜⱼ > 0, qᵈₜⱼ > 0

В результате получаем рекурсивную формулу оценки:

Вычисление текущей стоимости инструмента идет последовательно — от конечных выплат к моменту t = 0. При этом в каждом узле цена представима в виде положительной взвешенной комбинации будущих значений на следующем шаге с последующим дисконтированием, что исключает арбитраж типов A и B.

Мартингальная форма оценки

Правило оценки можно сформулировать иначе, если ввести так называемый денежный счет. Это актив с начальной стоимостью B₀ = 1, который в каждом периоде приносит доход по безрисковой ставке. К моменту t его накопленная сумма равна произведению множителей наращения

⠀⠀⠀⠀⠀⠀⠀⠀⠀Bₜ = (1+r₀)⋅(1+r₁)⋅..⋅(1+rₜ₋₁),

Отсюда сразу следует, что

⠀⠀⠀⠀⠀⠀⠀⠀⠀Bₜ /Bₜ₊₁ = 1/(1 + rₜ)

Здесь rₖ — случайная величина, принимающая значения rₖⱼ в узлах N(k, j). Соответственно, и денежный счет, и цена инструмента рассматриваются как случайные величины на множестве возможных траекторий.

Переход между шагами задается через вероятности q, которые описывают распределение исходов при известной информации в момент t. Это позволяет переписать формулу оценки в виде условного математического ожидания:

Иначе говоря, при фиксированном текущем состоянии величина Vₜ/Bₜ равна условному среднему своего будущего значения, т.е. направленного тренда нет. В терминах теории вероятностей это означает, что дисконтированная цена финансового инструмента является мартингалом относительно меры ℚ.

Процедура усреднения итеративна. Применяя правило повторных ожиданий, для любого s > t получаем:

Как следствие, начальная стоимость выплаты, производимой в момент T, будет равна

Тем самым цена инструмента выражается через его будущие значения как условное математическое ожидание, приведенное к текущему моменту с помощью денежного счета.

Калибровка биномиальной модели к спотовой кривой

При заданных ставках rₜⱼ переходные вероятности qᵈₜⱼ и qᵘₜⱼ можно выбрать разными способами. Требуется лишь, чтобы они были положительными и в сумме давали единицу. Если денежный поток неотрицателен во всех состояниях и положителен хотя бы в одном из них, его стоимость также будет положительной. Но для корректной оценки облигаций этого недостаточно. Биномиальную модель необходимо калибровать, т.е. согласовать ее параметры с рыночными данными.

Рассмотрим T-периодную бескупонную облигацию. В конце срока она погашается по номиналу независимо от реализованного состояния — иными словами, платит 1000 рублей в каждом узле N(T, j). Согласно результатам предыдущего параграфа ее теоретическая цена в момент t = 0 рассчитывается как

Напомним, что эта величина зависит и от ставок rₜⱼ, и от выбранных вероятностей q.

С другой стороны, безарбитражная цена этой же облигации восстанавливается из кривой бескупонной доходности:

Процедура калибровки должна для любого T обеспечить равенство

⠀⠀⠀⠀⠀⠀⠀⠀⠀Pᵐᵃʳᵏᵉᵗ (0,T) = Pᵐᵒᵈᵉˡ (0,T).

Добиться этого можно двумя способами. Первый — зафиксировать динамику краткосрочной ставки и подобрать переходные вероятности. Второй — заранее выбрать вероятности, а затем настроить уровни ставок. На практике чаще используют второй путь. Для простоты вероятности берут одинаковыми во всех узлах решетки:

⠀⠀⠀⠀⠀⠀⠀⠀⠀qᵈₜⱼ = qᵘₜⱼ = ½,

а гибкость обеспечивается подгонкой значений rₜⱼ на каждом шаге — например, путем изменения параметров aₜ и bₜ в моделях Хо-Ли или BDT.

Для упрощения процедуры калибровки удобно использовать элементарные цены — аналоги локальных цен λᵈₜⱼ и λᵘₜⱼ, рассчитанные на момент t = 0. Элементарная цена π(t, j) равна приведенной стоимости требования, которое платит 1 рубль только при достижении узла N(t, j) и 0 рублей во всех остальных состояниях. Очевидно, что π(0, 0) = 1.

При симметричных вероятностях элементарные цены удовлетворяют следующим прямым уравнениям (forward equations):

Легко проверить, что эти соотношения непосредственно следуют из рекурсивной формулы оценки.

Теоретическая цена Т-периодной бескупонной облигации может быть выражена через сумму элементарных цен:

Поэтому условие калибровки принимает вид

Предположим, мы хотим калибровать модель BDT, в которой

⠀⠀⠀⠀⠀⠀⠀⠀⠀rₜⱼ = aₜ exp( bₜ j).

Пусть параметры волатильности bₜ заданы заранее. Тогда процедура сводится к последовательному определению коэффициентов aₜ.

На первом шаге должно выполняться условие

⠀⠀⠀⠀⠀⠀⠀⠀⠀π(1, 0)+π(1, 1)=1/(1+s₁).

Из прямых уравнений следует

⠀⠀⠀⠀⠀⠀⠀⠀⠀π(1, 0) = π(1, 1) = ½⋅π(0, 0)/(1+ r₀₀),

Так как π(0, 0) = 1, а r₀₀ = a₀exp(b₀₀⋅0) = a₀, окончательно получим a₀ = s₁

Дальше расчет повторяется. На шаге t = 2:

⠀⠀⠀⠀⠀⠀⠀⠀⠀π(2, 0) + π(2, 1) + π(2, 2) = 1/(1+s₂)².

Элементарные цены из левой части равенства выражаются через a₀, a₁ и заданные параметры волатильности b₀ и b₁. Поскольку a₀ найден на первом шаге, это уравнение позволяет определить a₁.

Аналогично находится a₂, затем a₃, и так далее. На каждом шаге новый коэффициент уровня подбирается так, чтобы сумма элементарных цен на соответствующем горизонте совпадала с дисконт-фактором из КБД.

Если вместо параметров bₜ задана структура волатильностей бескупонных доходностей σᴛ, то для каждого срока погашения T необходимо решить систему из двух уравнений, чтобы определить коэффициенты aₜ и bₜ

В модели BDT логарифмическая волатильность бескупонной доходности T-периодной облигации связана со спотовыми ставками в узлах N(1,0) и N(1,1) соотношением

Поэтому при калибровке одновременно должны выполняться условия:

а) модельная цена облигации номиналом 1 рубль в момент t = 0 должна совпасть с рыночным дисконт-фактором,

б) разброс ее доходности после одного шага решетки должен совпасть с σᴛ.

Пример расчета для модели BDT

В качестве иллюстрации проведем оценку бескупонной облигации в модели BDT. Для калибровки используем кривую доходности российских гособлигаций, а структуру волатильности определим по историческим изменениям бескупонных доходностей за период 2014–2026 гг.

На рисунке ниже построена биномиальная решетка краткосрочных ставок с годовым шагом, калиброванная к КБД Мосбиржи по состоянию на 20.05.2026.

На ее основе оценим стоимость 5-летней бескупонной облигации. Цена бумаги в каждом «промежуточном» узле N(t, j) определяется методом обратной индукции, начиная с финальной выплаты 1000 руб. в узлах погашения N(5, j):

Например, цена в узле N(2, 1) получена как условное ожидаемое значение цен в узлах N(3,1) и N(3, 2), дисконтированное по ставке 14.46%:

⠀⠀⠀⠀⠀⠀⠀⠀⠀657 = [ ½∙733 + ½∙791]/(1+14.46%)

При t = 0 полученный результат согласуется с исходной КБД: для пятилетнего срока доходность 14.3% дает ту же цену:

⠀⠀⠀⠀⠀⠀⠀⠀⠀1000/(1 + 14.3%)⁵ = 513

Если дополнительно построить решетку элементарных цен, то оценка облигаций с различными сроками погашения становится еще проще. Для каждого горизонта сумма значений в соответствующих узлах воспроизводит дисконт-фактор из КБД.

Например, для трехлетнего срока:

⠀⠀⠀⠀⠀⠀⠀⠀0.081 + 0.251 + 0.260 + 0.089 = 0.682

Следовательно, цена трехлетней облигации равна 682 рубля.

Заметим, что после построения и калибровки решетки модель задает возможную динамику всей временной структуры процентных ставок. Обозначим через Zₜⱼ⁽ᵐ⁾ цену m-периодной бескупонной облигации в узле N(t, j). Тогда спотовые ставки определяются соотношением:

Поэтому при переходе в следующий узел решетки изменяется не только краткосрочная ставка, но и форма кривой доходности. На рисунке ниже показаны начальная кривая доходности, порождаемая решеткой из нашего примера, а также две ее возможные формы через год, возникающие при переходе из начального состояния N(0, 0) в узлы N(1, 0) и N(1, 1).

Обратим внимание, что две возможные кривые через год имеют схожую форму и различаются главным образом общим уровнем ставок. Это связано с тем, что модель BDT является однофакторной — источником неопределенности служит только краткосрочная ставка. Как следствие, различные участки КБД изменяются согласованно, тогда как на практике динамика кривой оказывается значительно сложнее.

Практические применения решеточных моделей

Вооружившись биномиальной моделью, можно оценивать широкий класс долговых инструментов: купонные облигации, флоатеры, облигации со встроенными опционами, кэпы, флоры и свопционы. От конечных выплат мы движемся назад по решетке, дисконтируя ожидаемые будущие стоимости в каждом узле с использованием формулы обратной индукции. В результате получаем справедливую цену, которая согласована с наблюдаемой кривой доходности и не создает арбитражных возможностей.

Начнем с некоторых простых случаев.

Купонные облигации, флоатеры и свопы

Пусть долговой контракт предусматривает промежуточные денежные потоки, заданные в каждом периоде по определенному правилу. Обозначим через Cₜⱼ выплату в узле N(t, j), а через Pₜⱼ — стоимость контракта сразу после ее получения. Тогда рекурсивная формула принимает вид

■ Купонные облигации.

Поясним алгоритм расчета на примере двухпериодной облигации с переменной ставкой купона, у которой купонные выплаты меняются по определенным датам согласно известному расписанию:

⠀⠀⠀⠀⠀⠀⠀⠀Cₜⱼ = Cₜ, если 0 < t ≤ 2, 0 ≤ j ≤ t; С₀ = 0

При погашении инвестор получает номинал 1000 рублей и финальный купон C₂. Поэтому в узлах N(1, 0) и N(1, 1):

⠀⠀⠀⠀P₁₀ = [½∙(1000 + С₂) + ½∙(1000 + С₂)]/(1+ r₁₀) = (1000 + С₂)/(1+ r₁₀) и

⠀⠀⠀⠀P₁₁ = [½∙(1000 + С₂) + ½∙(1000 + С₂)]/(1+ r₁₁) = (1000 + С₂)/(1+ r₁₁)

Для вычисления стоимости облигации в начальном узле необходимо учесть купон С₁ и дисконтировать среднее значение будущих выплат по ставке r₀₀, действующей в первом периоде:

⠀⠀⠀⠀P₀₀ = [½∙(P₁₀ + С₁) + ½∙(P₁₁ + С₁)]/(1+ r₀₀) = [½∙(P₁₀ + P₁₁) + С₁]/(1+ r₀₀)

■ Флоатеры

У флоатера купон за период [t, t+1] определяется в узле N(t, j). При постоянном спреде m к базовой ставке rₜⱼ его величина равна

⠀⠀⠀⠀⠀⠀⠀⠀Cₜ₊₁,ⱼ = Cₜ₊₁,ⱼ₊₁ = 1000∙(rₜⱼ + m)

независимо от того, какой из узлов N(t+1, j) или N(t+1, j +1) будет достигнут в конце периода.

При m = 0 из рекурсивной формулы следует, что в любом узле N(t, j) будет выполняться

⠀⠀⠀⠀⠀⠀⠀⠀Pₜⱼ = 1000,

т.е. цена флоатера без спреда всегда равна номиналу сразу после выплаты купона.

■ Процентные свопы

У процентного свопа денежный поток за период [t, t+1] определяется в узле N(t, j) и зависит от разности плавающей и фиксированной ставок:

⠀⠀⠀⠀⠀⠀⠀⠀Cₜ₊₁,ⱼ = Cₜ₊₁,ⱼ₊₁ = 1000∙(rₜⱼ - K)

для стороны, получающей плавающую ставку rₜⱼ и уплачивающей фиксированную ставку K.

Обычно ставка K подбирается таким образом, что стоимость свопа в момент заключения контракта равна нулю:

⠀⠀⠀⠀⠀⠀⠀⠀P₀₀ = 0

Денежный поток свопа можно представить как разность флоатера без спреда и облигации с фиксированным купоном. Поэтому условие P₀₀ = 0 эквивалентно выбору такой ставки K, при которой стоимости этих двух инструментов совпадают.

■ Мартингальный подход

С помощью обратной индукции на решетке легко реализовать алгоритм оценки долговых инструментов. Главное — корректно задать денежные потоки в соответствующих узлах. С другой стороны, мартингальный подход наглядно демонстрирует каким образом происходит декомпозиция сложного контракта.

Покажем это на примере купонной облигации, которая платит фиксированный купон C в даты T₁, T₂, .., Tₙ, а в дату Tₙ также погашает номинал 1000 руб.

Напомним, что в мартингальной форме записи Pₜ — случайная величина, принимающая значения Pₜⱼ в узлах N(t, j). Пусть Pₜ — стоимость облигации сразу после получения купонного платежа в момент t. Тогда одношаговый мартингал можно записать как

Последовательно применяя это равенство и используя закон полного математического ожидания, в момент t = 0 получим:

В силу линейности математического ожидания:

Условные ожидания в этой формуле играют роль модельных дисконт-факторов. Поэтому каждое слагаемое представляет собой стоимость отдельного платежа — купона или погашения номинала. Поскольку калиброванная решетка воспроизводит рыночные дисконт-факторы, оценка через мартингалы приводит к тем же результатам, что и при использовании КБД.

Аналогичные рассуждения применимы к флоатерам и процентным свопам, где изменяется лишь правило формирования денежных потоков.

Форварды и фьючерсы

Может показаться, что калиброванная биномиальная модель не дает ничего нового по сравнению с КБД, ведь оба подхода приводят к одним и тем же ценам для рассмотренных выше процентных инструментов. Однако это далеко не всегда так. Первые различия обнаруживаются уже при переходе от форвардов к фьючерсам.

Фьючерс во многом напоминает форвард: стороны также договариваются о будущей поставке актива по заранее установленной цене. Однако в случае фьючерса такая договоренность оформляется в виде стандартизированного биржевого контракта. Расчеты между сторонами происходят не в день экспирации, а ежедневно — посредством переоценки позиции и начисления вариационной маржи.

Проведем риск-нейтральную оценку обоих контрактов.

Начнем с форварда.

Обозначим через Pᴛ случайную величину — цену облигации в дату поставки T. Финальная выплата Vᴛ по форварду равна денежному потоку, который возникнет у покупателя в этот момент:

⠀⠀⠀⠀⠀⠀⠀⠀Vᴛ = Pᴛ — G(0, T),

где G(0, T) — цена форварда, устанавливаемая при заключении контракта. В момент t = 0 форвард имеет нулевую стоимость, поэтому условие отсутствия арбитража дает

Так как величина G(0,T) известна в момент t = 0, ее можно вынести за знак матожидания, и после алгебраических преобразований получим

При условии, что биномиальная решетка откалибрована к КБД, выражение в знаменателе должно совпадать с рыночным дисконт-фактором:

Рассмотрим теперь числитель. В момент поставки T облигация стоит столько, сколько стоят все оставшиеся после этой даты денежные потоки:

где случайная величина d(T, t) — цена в момент T бескупонной облигации номиналом 1 рубль и оставшимся сроком погашения t - T. Подставляя это выражение под знак математического ожидания, получаем

Согласно формуле мартингальной оценки из предыдущего раздела для бескупонной облигации с датой погашения t > T:

Далее используем правило повторных ожиданий

Следовательно, числитель может быть записан в виде

Правая часть представляет собой стоимость денежных потоков облигации после даты поставки, приведенную к моменту t = 0. Ее также можно найти, вычитая из текущей цены облигации P₀ стоимость купонов, выплаченных до момента T:

Подставляя числитель и знаменатель в формулу для форвардной цены, и учитывая, что для калиброванной решетки модельные цены d(0, tₖ) воспроизводят рыночные дисконт-факторы dₖ, получаем

что в точности совпадает с выводом цены форварда непосредственно из спотовой кривой.

С фьючерсом дела обстоят иначе.

Ежедневное зачисление вариационной маржи приводит к тому, что прибыль или убыток фиксируются немедленно и сразу реинвестируются по текущей краткосрочной ставке.

Пусть Fₖ — цена фьючерсного контракта на облигацию в некоторый момент k < T, где T — дата поставки. Тогда, как известно,

⠀⠀⠀⠀⠀⠀⠀⠀Fᴛ = Pᴛ,

то есть в момент экспирации цена фьючерса и цена облигации должны совпадать.

Благодаря ежедневной переоценке позиции стоимость фьючерсного контракта после начисления вариационной маржи вновь становится равной нулю. Поэтому на последнем шаге решетки мартингальная форма оценки имеет вид

Так как величины Bᴛ и Fᴛ-𝟣 известны в момент T-1, их можно вынести за знак условного ожидания. После алгебраических преобразований получим:

Банковский счет Bᴛ сократился из обеих частей равенства, поэтому дисконтирование исчезло из окончательной формулы. Аналогичные одношаговые цепочки будут справедливы для всех k < T. Использование правила повторных ожиданий дает окончательный результат для цены фьючерса на облигацию:

В отличие от формулы для форварда здесь отсутствует стохастический дисконт-фактор 1/Bᴛ. Но как показать, что и цены будут различаться?

Это можно сделать, проверив знак ковариации цены облигации и дисконт-фактора. По определению ковариации

Использование выражений для цен фьючерса и форварда после преобразований дает:

Отсюда видно, что цены фьючерса и форварда совпадают только в случае детерминированных процентных ставок. В этом случае дисконт-фактор 1/Bᴛ — постоянная величина, а ковариация случайной величины и константы равна нулю.

Для стохастического дисконт-фактора его ковариация с ценой облигации всегда положительна. Действительно, рост процентных ставок одновременно уменьшает цену облигации и величину 1/Bᴛ, тогда как снижение ставок приводит к росту обеих величин. Отсюда следует, что

⠀⠀⠀⠀⠀⠀⠀⠀G(0, T) > F₀

Таким образом, цена форварда на облигацию всегда больше цены фьючерса.

Этот факт нетрудно объяснить и без формул.

Когда ставки растут, держатели длинных позиций по облигационным фьючерсам обычно несут убытки из-за падения цен на облигации. Полученные убытки приходится выплачивать немедленно, причем именно тогда, когда стоимость фондирования высока.

Когда ставки падают и цены на облигации растут, прибыль тоже возникает сразу, но реинвестировать ее приходится под более низкую ставку. В результате механизм вариационной маржи работает против держателей длинных позиций по фьючерсам. Поэтому справедливая фьючерсная цена оказывается ниже форвардной.

Проиллюстрируем сказанное расчетом цен как форварда, так и фьючерса на пятилетнюю облигацию с поставкой через три года. Обе решетки показаны в галерее ниже:

Разница между форвардной и фьючерсной ценами обычно называется поправкой на выпуклость. В стандартных моделях процентных ставок она возрастает с увеличением волатильности и срока контракта, поскольку оба фактора приводят к росту ковариации. В нашем примере поправка на выпуклость невелика: форвард всего на 1.21 рубля дороже фьючерса. Это связано с ограниченным разбросом возможных сценариев на горизонте до даты поставки.

В заключение поясним, почему проведенные выкладки были столь подробными. Читателю важно увидеть внутреннюю механику риск-нейтральной оценки — переходы между разными моментами времени, условные ожидания и правило их последовательного вычисления. Эти приемы будут постоянно встречаться при оценке более сложных контрактов.

В следующей статье мы рассмотрим процентные инструменты с встроенными опционами.