Маркетинговое агентство AGM подсчитало, сколько лет потребуется жителям разных городов России, чтобы накопить на первоначальный взнос по ипотечному кредиту после его повышения в конце 2023 года до 30% и сравнило результаты с аналогичным июньским исследованием, когда взнос был поднят до 20%.

По данным ДОМ.РФ, средняя стоимость квадратного метра жилья в июне 2023 года составляла в России 151 728 тыс. рублей. К январю 2024 года показатель вырос почти на 7% и составил уже 162 320 тыс. рублей. Между тем, в статистике AGM рост цен оказался более внушительным. В большинстве городов квартиры за минувшие полгода в среднем подорожали на 13%. Выделяются на этом фоне Москва и Краснодар. Так, в столице за указанный период «однушки» выросли в цене на 30,5% (с 8,2 млн до 10,7 млн рублей), а в Краснодаре – на 41% (с 3,75 до 5,3 млн рублей).

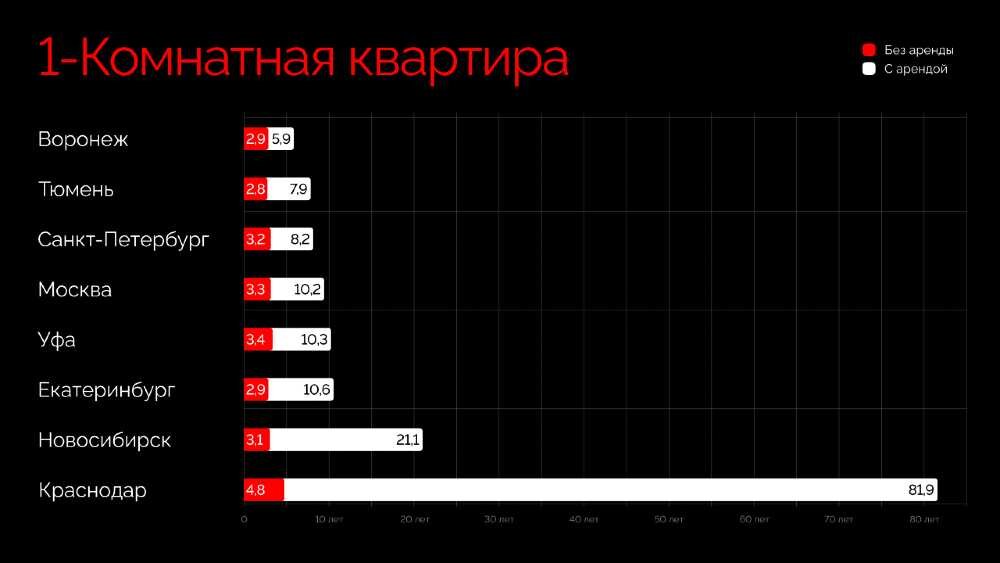

Результаты неутешительные: срок накопления первоначального взноса для тех россиян, у которых уже есть свое жилье, выросли примерно в полтора раза. Если летом накопить на покупку "однушки" в среднем можно было за 25 месяцев, то сейчас на это уйдет около 38 месяцев. Куда сложнее обстоят дела у тех, кто совмещает накопление с оплатой аренды. Им копить на собственное жилье придется уже в 2,5 - 3 раза дольше.

В ряде городов ситуация выглядит критической или даже невозможной. Например, в Новосибирске, чтобы накопить на первоначальный взнос на «двушку», арендуя квартиру – потребуется более 31 года, в Краснодаре – 135 лет.

Вместе с тем, в Воронеже ситуация, наоборот, несколько улучшилась – именно за счет стабильности на рынке съемного жилья. Средняя стоимость аренды здесь выросла всего на 1 тыс. рублей (14 тыс. против 13 тыс.). В совокупности с ростом зарплат этот фактор сегодня позволяет местным жителям откладывать на покупку собственного жилья даже больше, чем летом 2023 года.

При этом предпосылок к снижению цен на недвижимость эксперты не видят. «Яблоком раздора» между игроками рынка рискует стать реакция банков на ужесточение правил льготной ипотеки.

«Одновременно с ужесточением требований для покупателей недвижимости Минфин понизил бюджетную субсидию для банков по ипотечным кредитам с господдержкой: с 1,5% до 1% кредита. В результате крупнейшие банки начали выдвигать застройщикам требования по компенсации льготных кредитов. Например, у Сбера размер такой комиссии варьируется от 7,5% до 11,5% от стоимости ипотеки в зависимости от программы кредитования. Логично предположить, что, если стороны не придут к консенсусу – дополнительные издержки лягут на плечи покупателя. Все это приведет к новому витку роста цен на жилье в России», – отмечает генеральный директор агентства AGM Евгений Волошин.