Приветствую вас на моем канале. Такая крупная покупка, как собственная квартира не может не сказаться на семейном капитале средней семьи. Чаще всего это одна из самых дорогих покупок в жизни любого человека. Но для людей, которые занимаются инвестициями, встает вопрос: К какой категории относить данное имущество?

Благодаря Роберту Кийосаки, труды которого и сподвигли меня заинтересоваться инвестициями еще в студенчестве, все что мы имеем делится всего на 2 категории. Активы и пассивы.

По Кийосаки, активами называется то, что приносит нам доход. Это например, акции, недвижимость, сдаваемая в аренду и т.п. А пассивами называют имущество, которое тянет из нас деньги. Например, автомобиль, в нашем пользовании, или недвижимость, в которой мы живем.

По его теории, мы должны стараться увеличивать наши активы, и минимизировать пассивы. В идеале добиться такого состояния, когда доходы от наших активов превосходят расходы на все наши пассивы.

Но есть и другое мнение. Назовем его бухгалтерским. Что активы это все то, что у нас есть, и что мы можем в любой момент продать. А пассивы это наши долги и кредиты.

Эти два подхода кардинально отличаются по отношению к недвижимости, в которой мы живем сами. По Кийосаки, это явный пассив. А по бухгалтерскому подходу, это самый обычный актив.

Я пока для себя до конца не решил, как учитывать это имущество. С одной стороны, оно не приносит семье никакого дохода, а скорее даже наоборот. Мы будем вынуждены тратить деньги на содержание этого имущества. А с другой стороны, если бы этого имущества не было, нам пришлось бы нести расходы на съем аналогичного жилья.

Поэтому, я считаю, что это такое своеобразное имущество, с одной стороны мы несем расходы на его содержание. Но мы не можем их не нести. С другой стороны, мы экономим деньги на аренде жилья. А сэкономленные деньги, это заработанные деньги.

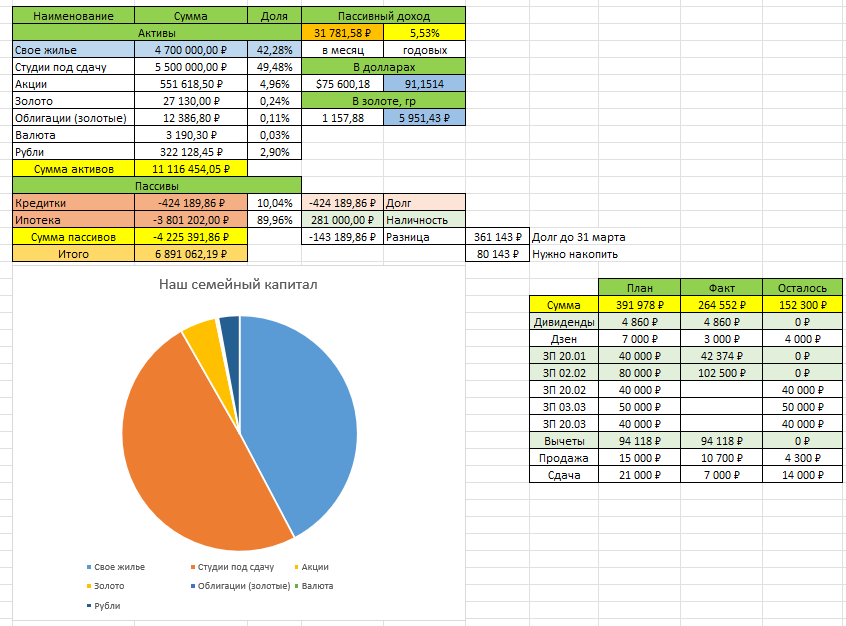

В общем, я пока внес данное имущество, как актив нашем семейном капитале. А ипотеку по нему я отнес к пассивам. И вот, что у меня получилось.

Как видите, львиную долю нашего капитала сейчас занимает недвижимость. Большая ее половина, это студии под сдачу, и чуть меньше половины, это собственное жилье.

Долга у меня сейчас два:

- Ипотека. Ее я считаю выгодным для себя кредитом. Т.к. взяли мы его всего под 6% годовых. И такой кредит я намерен платить строго по графику, так как досрочное погашение для меня будет менее выгодным.

- Долг по кредитным картам. Вот этот долг я постараюсь загасить ровно в срок, чтобы не выйти за рамки льготного периода.

Справа внизу находится табличка, где я учитываю все поступления. Чтобы иметь возможность погасить обе кредитки во-время. И пока все идет по плану. Даже есть некоторое его опережение.

Получается, что если сложить все наши активы, без учета машины и других вещей, но включая нашу новую квартиру, то суммарный наш капитал получается чуть более 11,1 млн. рублей. Тогда как пассивы в виде долгов в сумме сейчас составляют около 4,2 млн рублей. Если вычесть одно из другого, то получим, наш чистый капитал. Он сейчас приближается к 6,9 млн. рублей.

Пассивный доход составляет сейчас чуть более 31 000 рублей в месяц. Что соответствует 5,5% доходности. Это связано с тем, что большая часть нашего капитала находится в консервативной недвижимости. Но я намерен активно наращивать, в последующие годы, количество акций в своем портфеле. И постепенно суммарная доходность всех наших активов будет нарастать.

Фундамент в виде недвижимости у нас уже создан. Остается нарастить более рискованные активы. Чем я и планирую заниматься.

Вот такие у меня размышления по поводу текущей ситуации с нашим семейным капиталом.

Подписывайтесь на мой телеграмм-канал, чтобы не пропустить ни одной моей новой статьи.

Всем спасибо за внимание. До новых встреч 🖐️