Меня зовут Катя, я редактор в Т-Банке. Мы с мужем по‑честному делим траты на коммуналку, рестораны и путешествия, а совместный счет в этом помогает. Рассказываю, как устроен наш семейный бюджет

Как друзья и совместные путешествия научили нас вести семейный бюджет

Моего мужа зовут Макс, он тоже работает в Т-Банке. Мы вместе уже 11 лет, и главное, что нас объединяет, — любовь к путешествиям. На машине мы объездили 40 стран и накрутили 130 000 километров пути: были в Норвегии, Албании и Румынии, ночевали в кемпингах и монастырской келье, видели римские руины и город граффити под Антверпеном. И во многом именно совместные путешествия повлияли на то, как мы ведем бюджет.

Первое время мы не скидывались на отпуск: у Макса был один бюджет, у меня другой, и мы не вели учет общих расходов. Но постепенно пришли к тому, что на путешествия нужно скидываться поровну.

Схема выглядела так: перед поездкой обменивали, к примеру, по 2000 € каждый, по возвращении смотрели, сколько у кого осталось, и откладывали эту сумму до следующей поездки или переводили обратно в рубли, чтобы направить на общие расходы.

Позже логика трат в путешествиях перекочевала в повседневную жизнь. Последние пять лет наш бюджет устроен по принципу «50 на 50»: у каждого есть деньги на личные расходы, а на общие траты мы скидываемся в равных пропорциях. То есть, если один внес в общую копилку 20 000 ₽, другой вносит эту же сумму.

Сначала, чтобы вести совместный бюджет, Макс оформил себе карту в банке, где у меня уже был зарплатный счет — эта карта стала нашей общей. Мы использовали ее так: муж переводил мне 10 000 ₽ на карту Т-Банка — эти деньги я оставляла себе, а взамен переводила 20 000 ₽ на нашу общую карту. Так мы скидывались на совместные расходы и не платили комиссию за переводы.

Общую карту мы привязали к Apple Pay на наших телефонах, и оба пользовались ею для оплаты. Но когда платежная система ушла из России, пришлось искать альтернативу.

На тот момент мы еще не работали в банке, но от наших друзей узнали о совместном счете Т-Банка — и решили, что он идеально подходит для того, чтобы вести бюджет по нашей схеме.

Расскажу, как у нас все устроено.

Зачем нам нужен совместный счет

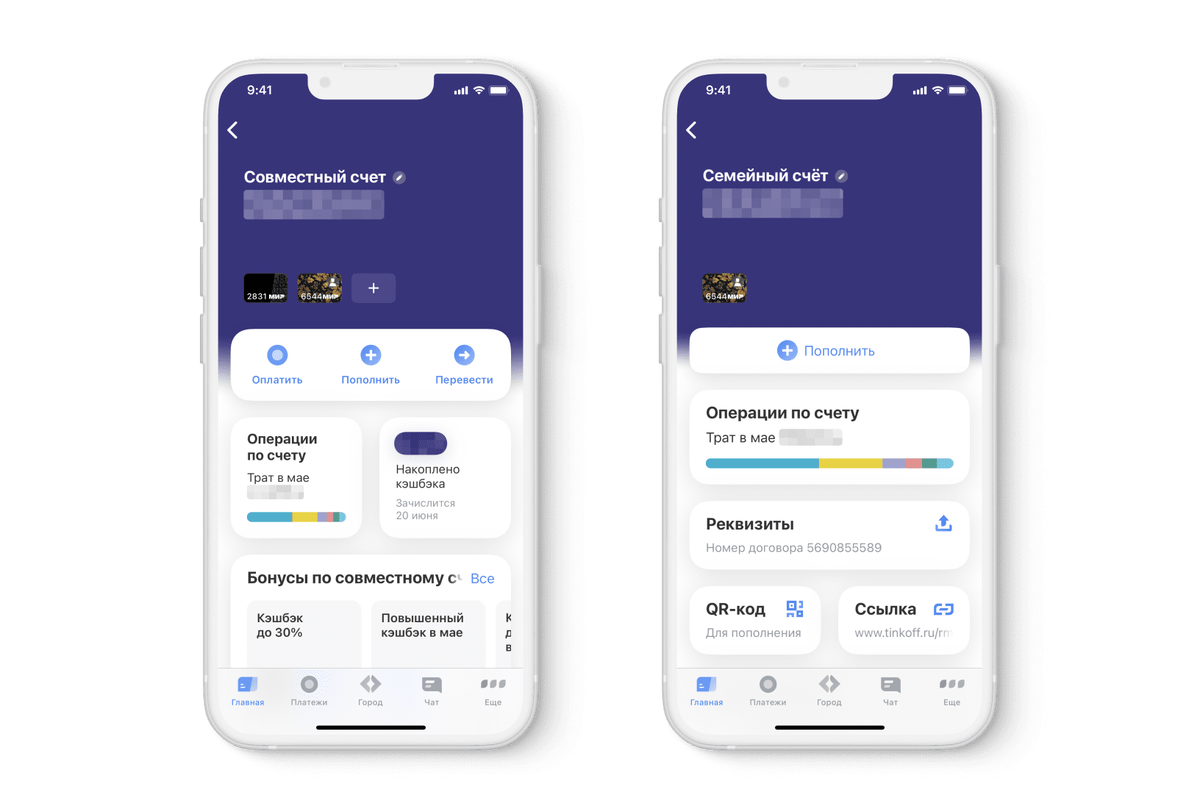

Владелец нашего совместного счета — Макс. При этом у меня есть доступ ко всем функциям. Например, каждый из нас может:

- пополнять счет и тратить с него деньги;

- снимать наличные;

- переводить деньги;

- видеть баланс счета и траты другого пользователя;

- смотреть начисленный кэшбэк и процент на остаток на счете.

К совместному счету мы выпустили отдельные карты, чтобы не путаться в личных и общих тратах. Это бесплатно, можно выбрать свой дизайн. У Макса, например, стандартное черное оформление, а у меня хохлома — так в кошельке семейную карту легко отличить от личной.

Вот на что мы тратим деньги с совместного счета:

- продукты;

- товары для дома — от ионизатора воздуха до постельного белья;

- кафе и рестораны;

- билеты — в театр или на Сапсан;

- обслуживание и ремонт автомобиля;

- аренда квартиры;

- коммуналка;

- услуги клининга;

- такси;

- подписки, например на онлайн-кинотеатр;

- все, что нужно для отпуска и путешествий, например каяк или спальники.

Еще мы делим расходы на здоровье: рассматриваем это как инвестицию в совместное будущее и жизнь до глубокой старости. Получается дополнительная мотивация: самому лечить зубы дорого, а если пломбу наполовину оплачивает партнер — уже не так страшно идти к стоматологу.

Как мы делим расходы и считаем съеденные бургеры

У нас нет обязательной суммы, которую мы должны положить на совместный счет. Стараемся следить, чтобы на нем всегда лежало минимум 20 000 ₽, но чаще просто пополняем в день зарплаты или перед предстоящими тратами: завтра нужно оплатить аренду квартиры — пополнили счет с запасом, впереди выходные и надо ехать за продуктами — переводим деньги поровну.

Мы стараемся придерживаться своей стратегии даже в непредвиденных обстоятельствах. Например, когда Макс пару месяцев не работал, семейный счет пополняла я, чтобы мужу не пришлось снимать накопления с вклада. С первой зарплаты Макс восстановил баланс.

При этом мы не впадаем в крайности: например, никогда не считаем, кто съел больше бургеров в ресторане — просто оплачиваем счет из общего бюджета.

Открыть совместный счет

Как мы экономим на шинах, кедах и других общих тратах

Поскольку счетом пользуемся мы оба, кэшбэк начисляется и за мои покупки, и за покупки Макса.

Мы делаем так:

- Категории кэшбэка как владелец счета выбирает Макс, они же действуют и для его личной карты. Обычно это «Топливо», «Все покупки» — то есть те категории, в которых у нас больше всего общих расходов.

- Чтобы не повторяться, для своей личной карты я выбираю другие категории.

Например, Макс хочет купить кеды, а у меня в этом месяце подключен кэшбэк на «Одежду и обувь». Тогда я оплачу его покупку со своей карты, а он пополнит семейный счет на двойную сумму — так он сразу вносит в общую копилку мою половину. Начисленный кэшбэк тоже переводим на совместный счет.

Еще у Макса подключена подписка Pro, поэтому по совместному счету начисляется процент на остаток — 5% годовых.

Как открыть совместный счет

Открыть совместный счет должен кто‑то один — он становится владельцем счета. Для этого в приложении Т-Банка выберите «Открыть новый счет или продукт» → «Совместный счет». Приложение сразу предложит выбрать второго человека из списка контактов и тип карты. Если у вас Айфон, выбирайте пластиковую — так можно будет снимать наличку и платить на кассе, виртуальная в этом случае подойдет только для интернет-покупок.

Кстати, не обязательно, чтобы второй участник совместного счета был клиентом Т-Банка. При открытии счета можно указать имя и фамилию получателя из другого банка — Т-Банк все равно выпустит карту бесплатно.

К каждому совместному счету можно добавить до 5 клиентов банка и до 5 человек, у которых нет карты Т-Банка. Всего можно создать 3 совместных счета.

Что еще мы используем, чтобы вести бюджет, и зачем нам чат «Денюжки»

Траты по совместному счету отображаются в приложении — их видим и я, и муж. Но для более детального учета мы записываем все общие траты в эксель-таблицу. Муж ведет ее с 2015 года, совместные расходы мы вносим туда с того момента, когда начали платить за все вместе.

Таблица помогает понять, что вообще происходит с нашими деньгами. А еще избавиться от фантомных ощущений вроде «мы много тратим на еду и постоянно ходим в рестораны». Мы видим динамику продуктовой корзины, точно знаем, что уже пять лет каждый месяц тратим на рестораны и продукты примерно одинаковую сумму — конечно, с учетом инфляции. Это успокаивает: все становится понятным и прозрачным.

Еще у нас есть телеграм‑чат «Денюжки» — там только мы вдвоем. В чат мы записываем, какие общие траты были из личных денег, чтобы потом все посчитать и возместить. Например, я купила билеты в театр, потому что у меня была повышенная категория кэшбэка «Искусство». До чата такие траты забывались, и когда Макс в конце месяца подбивал табличку расходов, он спрашивал, что я покупала со своей карты, а мне приходилось копаться в истории операций. Теперь такие расходы легко увидеть в «Денюжках».

К сожалению, пока мы не планируем бюджет на долгосрочную перспективу, но очень хотим к этому прийти. Сейчас для нас это особенно важно. Дело в том, что позапрошлой осенью мы купили дом в трехстах километрах от Москвы — смешной деревянный сруб с высоченным фундаментом и старой печкой. Мы активно его восстанавливаем и свободные деньги направляем на строительство.

А еще думаем, не подключить ли к семейному счету нашего прораба: он уже почти как родной. Шутки шутками, но это еще один лайфхак семейного счета. К нему можно подключить еще одну карту и поставить на нее лимит, больше которого нельзя тратить.

Так нам не придется снимать наличку или переводить каждый месяц деньги в другой банк, а все траты прораба запишутся в истории. Ну и кэшбэк поможет отбивать хотя бы часть расходов на ремонт. Или можно открыть еще один совместный счет — специально для стройки.

По ссылке можно заказать карту и открыть совместный счет

Подробнее на tbank.ru. АО «ТБанк», лицензия №2673. Реклама.