Продолжаем историю семьи Татьяны и Сергея. Вообще вся эта история о том, как изменилась жизнь семьи после принятия ими решения изменить свою жизнь. На протяжении последних трех лет они задумывались о том, что дела финансовые как-то не так идут, как им хотелось бы.

Вроде бы много зарабатывают, а денег нет. В результате постоянный нервный стресс. Татьяна без психолога уже и жить не могла.

Это немного лирическое отступление от темы, а сегодня мы рассмотрим третью составляющую ФПБ. В предыдущей статье https://dzen.ru/a/ZcDFtXY11GsTADRW была информация о первых двух составляющих.

Третья составляющая ФПД это создание резерва на случай серьезных проблем, как со здоровьем, так и с имуществом.

Во всем мире эти вопросы решаются через страхование жизни, здоровья, имущества.

В предыдущей статье мы уже коснулись вопроса по защите имущества, а сегодня будем рассматривать вопросы, связанные со здоровьем и одновременно эти же инструменты, помогают (частично) достигнуть поставленных целей в части образования детей и пенсионного обеспечения Татьяны и Сергея.

Речь идет о страховании жизни через накопительные программы.

Изучив все предложения на рынке страхования жизни от разных компаний, мы остановили свой выбор на страховой компании «PPF-Страхование Жизни».

Было заключено 5 договоров страхования.

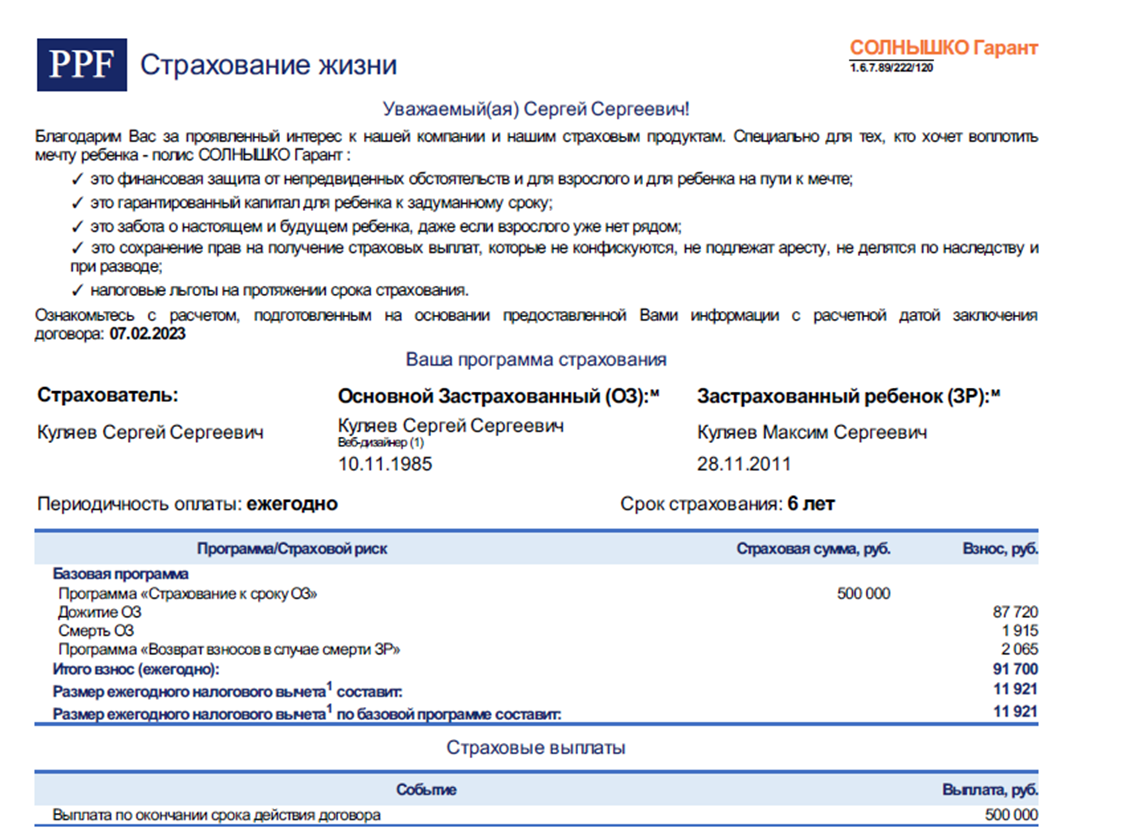

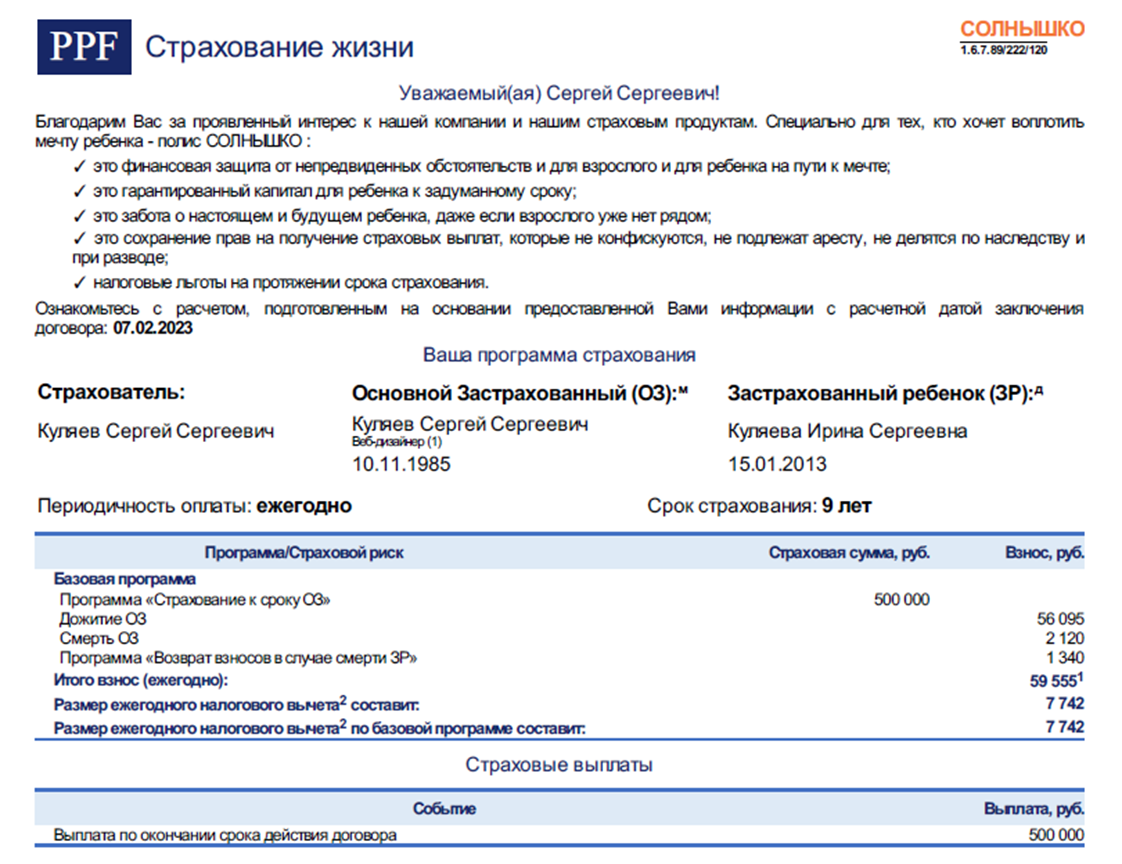

Программа «Солнышко». Это программа для каждого, кто хочет обеспечить своему ребёнку достойное будущее и помочь в осуществлении заветной мечты. Причем при любых обстоятельствах, даже если с кем-то из родителей случиться беда (смерть или потеря трудоспособности) ребенок в назначенную дату обязательно получит всю сумму денег, указанную в договоре.

В данном случае, если Вы помните в семье трое детей и соответственно было сделано три договора, каждый на сумму в 500 000 руб. Это минимальная сумма необходимая для того, чтобы обеспечить ребенку образование. И ещё раз обращаю внимание на то, что ребенок получит эти деньги при любых обстоятельствах.

Затраты на решение этой задачи составили 200 085 руб..

Программа ПРЕМИУМ - универсальная программа страхования жизни, в которой идеально соблюдён баланс защиты и накопления. Это программа для Татьяны и Сергея, с её помощью мы решаем два вопроса это защита здоровья взрослых членов семьи и их дополнительное пенсионное обеспечение (в минимальном объеме).

Затраты на решение этой задачи составили 460 908 руб..

Надо понимать, что 07.02 каждого года необходимо оплачивать ежегодные взносы в размере 660 993 руб. Это суммарный взнос по всем пяти программам.

Есть и хорошая новость в том, что по этим программам будет налоговый вычет, то есть ежегодно семья будет получать из бюджета 57 210 руб.

По сути, налоговый вычет является доходом для семьи и его рентабельность по отношению к вложенным средствам составляет 8,65% годовых. По большому счету эти вложение некий аналог банковского депозита на очень длительный срок (от 6 до 27 лет). Ни один банк на такой срок не заключит договор с гарантированной ставкой. Кроме этого, страховая компания обязана выплачивать страхователям часть своего инвестиционного дохода. То есть компания, получая взнос от страхователя тратит на свои расходы 7% от полученных средств остальные она инвестирует в различные очень консервативные инструменты и каждый рубль контролируется Центральным банком.

Согласно законодательству РФ гарантированный процент, который должна отдать своим страхователям это 3% годовых. А также в случае если инвестиции принесут страховой компании (СК) больший процент, то компания обязана отдать страхователю 50% от своего дохода.

Например, СК за год заработала 15 %. Соответственно страхователю на его счет добавляется уже не 3%, а 7,5%.

Отличная альтернатива банковским вкладам. У человека не только приумножаются деньги, он ещё получил защиту от различных непредвиденных ситуаций.

Таким образом семья Татьяны и Сергея «убили» сразу двух зайцев. Получили защиту и решили финансовые вопросы, связанные с образование детей и своей пенсией.

А на сегодня думаю достаточно.

В следующей статье будет очень интересная тема, касающаяся непосредственно инвестиционной программы семьи.

Если эти темы Вам интересны, подписывайтесь на канал и не забываем ставить лайки.

Впереди будет много интересного и познавательного.