ММК - о котором я не так давно подробно рассказывал отчитался за 2024 год.

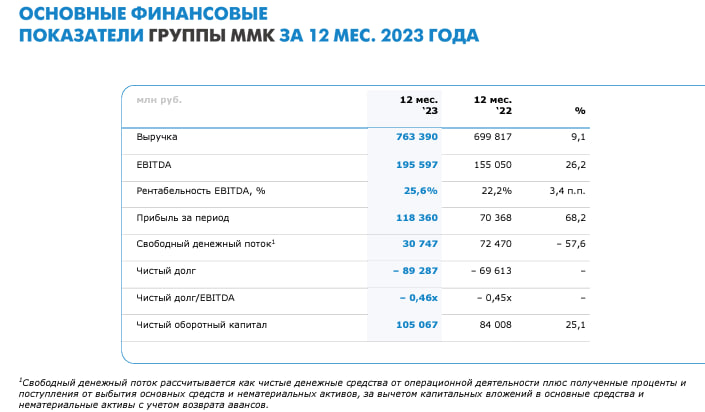

🔸Выручка выросла относительно на 9,1% г/г, до 763 390 млн руб.

🔸EBITDA увеличилась на 26,2% г/г, до 195 597 млн руб., вследствие улучшения структуры продаж, в т.ч. увеличения продаж премиальной продукции. Показатель рентабельности EBITDA достиг 25,6%.

🔸Чистая прибыль составила 118 360 млн руб., +68,2% г/г

🔸Свободный денежный поток за 2023 год сократился на 57,6%, до 30 747 млн руб., отражая рост капитальных затрат на фоне дальнейшей реализации стратегии развития.

🔸 По итогам 2023 года долг составил 72 522 млн руб., сократившись относительно предыдущего года (74 601 млн руб.).

🔸 Никаких данных по дивидендам пока озвучено не было. Это минус, но это не значит что их не будет.

🔸Чистая прибыль на акцию составляет 10,59 рублей на акцию, в тоже время 100% FCF 2,75 руб на акцию. Если дивиденды будут согласно дивидендной политике, то доходность будет около 5%, но как и у Северстали, компания вполне может выплатить больше. По крайне мере может это себе позволить.

🔸Чистый долг отрицательный и стаде ещё более отрицательный за прошедший год. Это плюс и говорит о том, что у компании много свободного кеша.

P.S. Личное мнение, я бы всё равно выбирал Северсталь, хотя стоит она не дешево сейчас.

Посмотрим скоро на НЛМК. Посмотрим, чем порадуем.