Вчера вышли новые подробности о предстоящей реорганизации Yandex. В сети сразу появилась масса полярных мнений от “все пропало, бегите, глупцы” до

“ничего не понятно, но очень интересно”. Изложу свое видение ситуации и дальнейшие сценарий развития.

Для начала введем два обозначения:

1. Yandex N.V (далее YNV) - это текущий, который торгуется на бирже

2. МКАО Яндекс (далее Яндекс) - это выделившийся российский Яндекс

Информацию беру исключительно из официальных источников:

Версия на русском

Расширенная версия на английском

Также есть сокращенная версия в Телеграм с ответами на вопросы

Основные тезисы:

- YNV продаст российский Яндекс за 475 млрд рублей с учетом 50% правительственного дисконта (то есть реальная оценка 950 млрд)

- В YNV остаются: Nebius AI, Toloka AI, Avride, TripleTen (примерно 5% выручки)

В Яндекс остаются все остальные бизнесы - Новые акционеры - это топ-менеджмент Яндекса, Лукойл + три физлица: Александр Чачава, Павел Прасс, Александр Рязанов. Ни у кого не будет контролирующей доли.

- Сделка будет оплачена деньгами (230 млрд рублей) + акциями YNV (это очень важный момент, что сделка будет оплачена в том числе акциями)

- Сделка пройдет в 2 этапа: сначала новые акционеры купят 68% Яндекса за 230 млрд + 67,8 млн акций (их предположительно скупил Владимир Потанин на внебиржевом рынке). Затем на втором этапе будут выкуплены оставшиеся 32% акций за счет акций YNV (я предполагаю, что это и будут наши акции, которые мы отдадим взамен на акции нового Яндекса). Между первым и вторым этапом будет 7 недель. (зачем такой большой срок? скорее всего, чтобы собрать нужное количество акций для оплаты второго этапа)

- Новый Яндекс получит листинг на Московской бирже до конца первого этапа сделки, а YNV проведет делистинг к концу второго этапа. Таким образом на Московской бирже в моменте вероятно будут торговаться сразу 2 Яндекса

- YNV после делистинга остается со стартапами, кэшем в размере 230 млрд рублей или более + свои же акции, полученные от новых акционеров российского Яндекса. То есть у YNV будут казначейские акции

Мое видение дальнейшего развития событий

1. На годовом собрании акционеров (февраль-март) происходит голосование всех акционеров за параметры реорганизации + получение согласия от государства.

2. Происходит первый этап сделки, где новые акционеры переводят в YNV кэш + акции

3. Новые акционеры делают предложение для всех акционеров YNV, где будет выбор одного из трех вариантов:

- Остаться в YNV с стартапами, кэшем и казначейскими акциями

- Выкуп по какой-то цене (тут либо цена продажи Воложа, то есть около 1400-1500, либо средняя цена на бирже за 6 мес. Но почему они должны выкупать акционеров дороже, чем заплатил Волож? Сказать сложно, в этом есть риск)

- Конвертация с коэффициентом 1 к 1 (нужный нам вариант)

4. Яндекс проводит листинг на МосБирже, происходит обмен, затем YNV проводит делистинг

5. Новые акционеры закрывают второй этап сделки, передав YNV полученные от нас акции YNV в рамках обмена

На этом реорганизация завершится, каждый остается с тем, что ему нужно.

Почему я думаю, что конвертация точно будет ?

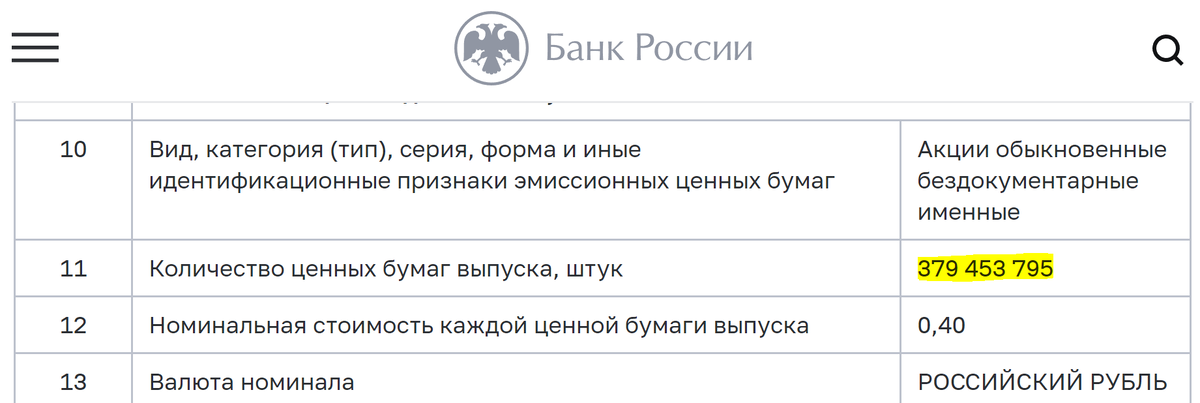

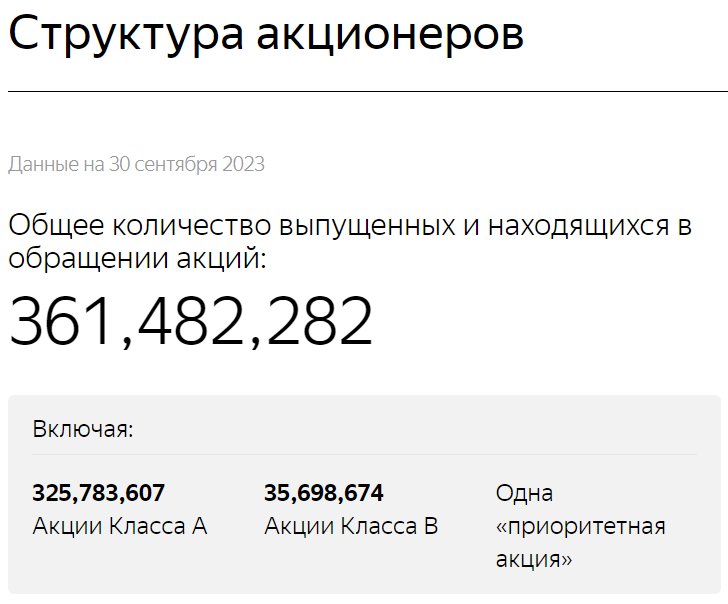

1) Количество акций МКАО Яндекс

Заходим на сайт Банка России и видим, что количество акций МКАО Яндекс 379 млн штук.

Заходим на официальный сайт Yandex N.V и видим, что количества акций 361 млн штук, то есть почти 1 к 1.

2) Берем пресс-релиз на английском языке, читаем

Перевод:

Target - это такое обозначение МКАО Яндекс

То есть тут черным по белому (почти) написано, что новые акционеры (Покупатель) у владельцев в России приобретут акции YNV для оплаты сделки либо за наличные (выкуп), либо за акции Target (МКАО Яндекс)

Смущает только "у владельцев в России". Тут может быть риск для покупателей на внебиржевом рынке, но возможно предоставив российский паспорт дадут обмен и им в том числе. Поэтому если и покупать на внебиржевом рынке, то лучше на такую же сумму купить еще и на Московской бирже, чтобы шанс заработать был наверняка.

Самый главный риск - коэффициент конвертации

Его могут сделать менее, чем 1 к 1, такой риск есть, но я в него слабо верю, так как это не выглядит выгодным для новых акционеров. Новый Яндекс получит листинг акций и если всех кинут и обменяют условно 2 к 1, то и цена на новый Яндекс будет в 2 раза ниже текущей. Таким образом новые акционеры увеличат свою долю на несколько процентов, но в рыночной капитализации компании потеряют сотни миллиардов рублей.

Плюс политический момент. Сделка согласовывается правительством и регулятором. Вряд ли там могли допустить такой сценарий, чтобы всех конвертировать по заведомо невыгодному коэффициенту.

Менеджменту и новым акционерам нужен публичный статус и им важна котировка. Это всегда было важно для Яндекса

Я продолжаю держать акции Яндекс в портфеле и планирую увеличивать долю, пока цена в районе 3000 за акцию. Только сегмент Поиск и Такси дает 200+ млрд EBITDA, а капитализация текущая около 1100 млрд. По моему мнению это дешево, учитывая перспективы роста как основных, так и новых направлений Яндекса.