1 января для бизнеса много чего изменилось. Не так много и важно, как в прошлом году, но всё же. Ещё кое-что изменится не сразу, а в течение года.

Всё, что касается конкретно вас, мы собрали вместе, разобрались в законах и сделали дайджест, чтобы вас предупредить и подготовить. Предупреждён — значит вооружён ✊

Изменения для продавцов в 2024 году

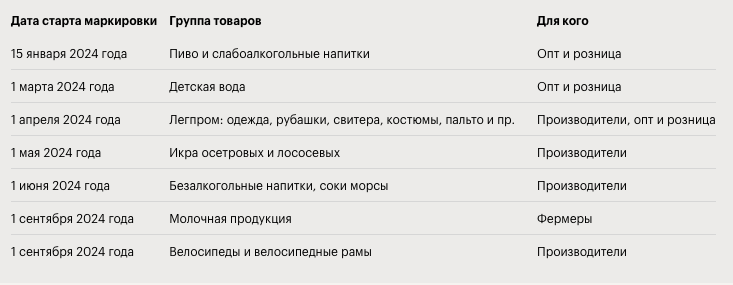

Появятся новые категории в маркировке товаров

Кому важно: продовольственным точкам, магазинам одежды

Старт: с 15 января

В обязательную маркировку добавят новые товарные группы. У каждой группы свои сроки.

Также много товарных групп в 2024 году продолжит участвовать в экспериментальной маркировке — когда наносить и пробивать коды можно добровольно:

- для продавцов икры осетровых и лососевых — до 31 марта;

- для технических средств реабилитации — до 31 августа;

- для радиоэлектроники — до 28 февраля 2025 года;

- для оптоволокна — до 1 декабря.

Изменится порядок работы со слабоалкогольными товарами

Кому важно: продавцам слабоалкоголок и пива

Старт: с 1 апреля

1. Нужно декларировать слабый алкоголь до 2025 года. Алкодекларации по пиву, сидру, медовухе и пуаре хотели отменить с 2024 года, но не вышло. В декабре внесли изменения в правила производства и оборота алкоголя, которым отменили алкодекларации для пива с 15 января 2025 года (закон № 624-ФЗ от 25.12.2023).

2. Пиво попадёт в маркировку. С 1 апреля продавцы точек разливного пива должны сканировать DataMatrix-код, который нанес на кег производитель, и передавать его в «Честный знак».

3. Отчитываться за пиво придётся в «ЕГАИС» и «Честный знак». В ЕГАИС — фиксируется вскрытие кеги, в «Честном знаке» — постановку этой кеги на кран. Всё это можно делать автоматически, если на кассе есть специальное ПО.

Продлили мораторий на внеплановые проверки на 2024 год

Кому важно: всему бизнесу

Старт: с 1 января

Постановлением № 2140 правительство продлило мораторий на плановые проверки на 2024 год — как это было и в 2023-м. Налоговая, потребнадзор и остальные виды проверок допускаются только по определённым основаниям. Например:

- при попадании в индикаторы риска;

- при создании угрозы жизни и здоровью граждан;

- при создании угрозы чрезвычайной ситуации.

Магазинов с вейпами и кальянами мораторий не касается. Для них запрет на проверки отменили, внеплановая инспекция может прийти в точки уже с 10 октября 2023 года. О том, почему это произошло, мы сделали отдельный разбор.

Усилили контроль за продажей просрочки и маркированных товаров

Кому важно: продавцам маркированных товаров

Старт: с 1 января

С 2024 года правительство ввело новый разрешительный механизм продажи маркированных товаров. Теперь касса при пробитии товара будет в режиме онлайн сверяться с «Честным знаком» и проверять, не просрочен ли товар, всё ли у него в порядке с маркировкой. И если с товаром что-то не так — предупреждать кассира о проблеме.

Для тех, кто с Эвотором

Принимать, продавать, списывать маркированные товары в «Честном знаке» удобнее всего с сервисом «Маркировка» от Эвотора.

На правах рекламы ООО “Эвотор” 2RanymhtTgC

По новым правилам, если касса говорит о проблеме, товар продавать запрещено, но окончательное решение будет принимать сам продавец. О том, как это будет работать, мы написали подробный материал. Как будут блокировать продажу просрочки в 2024 году →

Изменения по налогам для бизнеса в 2024 году

На упрощёнке новый лимит доходов

Кому важно: всем на УСН

Старт: с 1 января

Чтобы продолжать работать на упрощёнке, доходы предприятия за 2024 год не должны быть больше 265,8 млн ₽ — это новый верхний порог для выручки на УСН. Если будет больше — переведут на ОСНО.

От общего дохода также зависит размер ставки по УСН. Стандартные ставки 6% «Доходы» и 15% «Доходы – расходы» применяются, если компания заработала до 199,35 млн ₽. Ставку до 1 и 5% соответственно могут уменьшить власти региона.

При доходах от 199,35 до 265,8 млн ₽ применяются повышенные ставки — 8% «Доходы» и 20% «Доходы – расходы». Эти ставки регион уменьшать не может.

Льготный НДС для детских и медтоваров

Важность: детским магазинам и продавцам ТСР

Старт: с 1 января

Перечень детских товаров, к которым применяется льготный НДС 10%, расширили. Новые товары в списке:

- велосипеды;

- бутылочки для кормления;

- соски;

- горшки;

- ванны для купания;

- горки для купания;

- пеленки;

- иные товары для ухода.

Также изменились перечни медтоваров на льготный НДС:

- льготная ставка 10% больше не распространяется на «Парфюмерные, косметические или туалетные средства прочие»;

- зубные протезы, интраокулярные линзы и протезы освободили от НДС.

НДФЛ для удалёнщиков больше не зависит от резиденства

Кому важно: компаниям с удалёнными сотрудниками

Старт: с 1 января

Раньше ставка налога для удалёнщиков зависела от места работы, которое было указано в трудовом договоре, и резидентства самого работника. Мы делали об этом хороший материал →

С 1 января все эти зависимости убрали. Местом дистанционной работы теперь априори признаётся место прописки работодателя, независимо от содержания договора о дистанционной работе. А ставку НДФЛ для резидентов и нерезидентов уравняли, теперь для всех удалёнщщиков:

- 13% — до 5 млн ₽;

- 15% — на всё, что выше.

Такой же порядок будет распространяться и на ГПХ-договоры с удалёнщиками.

Подняли взносы для ИП — на 3658 ₽ больше

Кому важно: всем ИП

Старт: с 1 января

В 2024 году ИП заплатят страховыми взносами на ОПС и ОМС 49 500 ₽ — на 8% или на 3658 ₽ больше, чем в прошлом году. При этом дополнительная ставка 1% на доходы свыше 300 000 ₽ сохраняется. Максимальный платёж по дополнительной ставке тоже подняли, теперь это 277 571 ₽.

Также вырос тариф взноса на травматизм для тех, кто применяет АУСН. Его проиндексируют на 9,8%, то есть до 2 434 ₽ в год.

Повысят акцизы

Кому важно: продавцам алкоголя и табака

Старт: с 1 января

Вырастут налоговые ставки по подакцизным товарам — это в первую очередь касается алкоголя и сигарет.

Пени по налогам и взносам рассчитываются без льгот

Кому важно: налогоплательщикам-юрлицам

Старт: с 1 января

Чтобы насчитать пеню по налогам и взносам для юрлиц, ФНС исполь две ставки:

- 1/300 ключевой ставки — за 30 дней просрочки уплаты;

- 1/150 ключевой ставки — с 31-го дня просрочки и до уплаты.

9 марта 2022 года правило о повышении ставки для пеней начиная с 31-го дня просрочки заморозили — до конца 2023 года оно не применялось. Срок прошёл, заморозку не продлили — послабление больше не действует.

Для ИП без изменений — 1/300 ключевой ставки за все время просрочки, независимо от её длительности.

Как легко вести КУДиР

Не даёт забывать про налоги и взносы, сам заполняет вашу КУДиР и не доводит до пеней — сервис «Книга учёта» Эвотора.

На правах рекламы ООО “Эвотор” 2Ranyn7cGBi

Изменения в отчётности в 2024 году

Закончился переходный период по ЕНС

Кому важно: всем налогоплательщикам

Старт: с 1 января

А значит, платёжки по налогам со статусом «02» больше не действуют. С 1 января 2024 нужно отчитываться о налогах путём подачи налоговых уведомлений. Теперь вам нужно не позднее 25-го числа соответствующего месяца подавать в ФНС уведомления об исчисленных суммах налогов и взносов. А именно:

- о взносах за I и II месяц квартала;

- подоходном налоге;

- авансах по УСН;

- налогах на имущество;

- транспортном и земельном налоге

- налоге на прибыль с дивидендов и с доходов нерезидентов.

Но осталось послабление. Если ошибиться в уведомлении или забыть его отправить совсем, в 2024 году пеня за это по налогу начисляться не будет.

ЕФС-1 надо сдавать по новой форме

Кому важно: всем компаниям с сотрудниками

Старт: с 1 января

Ежемесячно предприятия сдают в СФР Единую форму сведений на сотрудников — ЕФС-1. С 2024 года действует новая форма этого отчёта. Особенно обратите внимание на 1 раздел:

- в графе 5 подраздела 1.1 теперь должен быть код вида договора со сотрудником. Например, «0» — бессрочный, а «1» — по совместительству;

- в графе 6 того же подраздела ввели коды выполняемой функции. Например, при найме удалёнщиков надо указать «ДИСТ», а при приёме на неполный рабочий день, коды — «НЕПД» или «НЕПН».

- если работник уходит в отпуск по беременности и родам или по уходу за ребенком до 1,5 года, дополнительно заполняется и сдаётся подраздел 1.2.

Приказ СФР № 2281 от 17.11.2023

Новые формы КУДиР на упрощёнке, патенте и ЕСХН

Кому важно: ИП на УСН, ПСН и ЕСХН

Старт: с 1 января

Для ИП ввели новые формы Книг учёта доходов и расходов — предприниматели ведут их на постоянной основе и отчитываются по ним перед налоговой. Некоторые изменения:

- на титуле больше не надо писать адрес жительства ИП и субъект, который выдал патент — если у вас ПСН;

- КУДиР по ЕСХН больше не нужно заверять в ФНС;

- ИП на УСН в режиме «Доходы» больше не заполняют IV раздел для уменьшения налога на размер взносов. Такого раздела больше нет в КУДиР для УСН;

- ИП на УСН в режиме «Доходы минус расходы» теперь указывают свои страховые взносы в Разделе I.

Новый срок подачи декларации по налогу на имущество

Кому важно: юрлицам с недвижимостью, облагаемой по балансовой стоимости

Старт: с 1 января

Теперь декларацию по налогу на имущество нужно сдать до 25 февраля, а не до 25 марта, как было ранее. То есть отчётность за 2023 год нужно сдать до 26 февраля — потому что 25-е выпало на воскресенье. Так сделали, чтобы подружить сроки с новой датой уплаты налога — до 28 февраля.

Если у компании несколько объектов и они в одном регионе, на них можно подать одну декларацию — при условии отправки до 1 февраля специального уведомления в региональную ФНС. Его рассмотрят за 10 дней и согласуют подачу общей отчётности.

Изменения не касаются юрлиц с объектами, облагаемыми по кадастровой стоимости, они декларируют недвижимость через уведомление об исчисленных суммах.

Гайд по налогу на имущество для компаний: кому, когда и сколько

Экспортерам будет проще подтвердить нулевую ставку НДС

Кому важно: всем экспортёрам

Старт: с 1 января

При реализации товаров на экспорт применяется ставка НДС 0 %. Раньше для подтверждения экспорта и применения нулевой ставки нужно было подать в налоговую договор с иностранным лицом на поставку и таможенную декларацию с отметкой российской таможни.

Теперь список документов уточнили, для ИФНС подойдёт электронный реестр с данными из деклараций и экспортных контрактов. Документы на бумаге больше не нужны. При этом подтвердить нулевую ставку экспортер вправе в течение 180 дней с даты отгрузки товара на экспорт.

Если экспорт в итоге не подтвержден, налоговую базу по НДС определяют на последнее число квартала, в котором закончился срок на подачу подтверждающий документов. Например:

- Мы отгрузили товар 25 января 2024 года.

- 25 января + 180 дней = 23 июля 2024 года.

- 23 июля — это 3 квартал, налоговую базу по НДС определяем на последний день сентября.

Изменения для работодателей в 2024 году

Новый МРОТ — на 3000 ₽ больше

Кому важно: всем работодателям

Старт: с 1 января

В 2024 году МРОТ подняли до 19 242 ₽, что на 18,5% или на 3000 ₽ больше, чем зарплатный минимум в прошлом году. Федеральный МРОТ не может быть выше регионального, а значит в субъектах цифры тоже должны были подтянуть до этого уровня.

Федеральный МРОТ важен для работодателей:

- на основе МРОТ считают размер пособий и взносов по пониженным тарифах;

- МРОТ учитывается при расчёте среднего заработка для расчёта отпускных;

- локальными актами к МРОТу часто привязывают компенсации сотрудникам.

Поменяется не только сумма: всё про МРОТ в 2024 году

Предельная база для страховых взносов выросла на 308 000 ₽

Кому важно: всем работодателям

Старт: с 1 января

Есть сумма доходов работника за год, на которую взносы начисляются в общем порядке. Это предельная база. Если сотрудник нарастающим итогом заработал больше этой базы, ставка единого взноса на всё, что выше, снижается — с 30% до 15,1%.

В 2024 году такая предельная база — 2 225 000 ₽, а не 1 917 000 ₽, как было в прошлом году. Это значит, что работодатели будут платить взносы с учётом новой базы и на работников с высокой зарплатой сумма этих взносов вырастет.

МЧД станет обязательной для всех

Кому важно: компаниям с сотрудниками, которые работают в ЭДО

Старт: с 1 сентября

Если ваши сотрудники подписывают документы от имени компании в ЭДО, до 1 сентября 2024 года нужно выдать им машиночитаемые доверенности (МЧД). Это обязательно.

До 1 сентября тоже нужно выдавать МЧД, но до этой даты сотрудники всё ещё могут подписывать документы в ЭДО корпоративной электронной подписью. Дальше ЭП компании с данными сотрудника перестают действовать. Чтобы сотрудники могли подписывать электронные накладные и акты, директору нужно:

- Оформить каждому сотруднику электронную подпись физлица.

Появился лимит необлагаемой компенсации для удаленщиков, разъездных работников и вахтовиков

Кому важно: работодателям с удалёнщиками, вахтовиками и разъездными задачам

Старт: с 1 января

С нового года коменсацию, которую платят дистанционщикам на свет, связь, софт и что ещё предусмотрено договором, можно не облагать НДФЛ и взносами. Но есть нюанс — не облагается компенсация в пределах 35 ₽ в день или примерно 800 ₽ в месяц. Со всего, что выше, по умолчанию платится НДФЛ и взносы. Их можно не платить, если получится подтвердить расходы сотрудника на нужную сумму компенсации для налоговой.

Похожий необлагаемый лимит ввели для суточных при разъездной работе и надбавок вахтовикам — 700 ₽ за день работы в России, 2500 ₽ — за границей.

Материальная выгода снова облагается НДФЛ

Кому важно: всем работодателям

Старт: с 1 января

Если сотрудник получил материальную выгоду от работодателя, с 1 января этот работодатель должен рассчитывать и удерживать с этого сотрудника НДФЛ. Материальная выгода возникает, когда у сотрудника должны были быть расходы, но компания помогла их избежать. Например:

- выдала беспроцентный кредит или кредит со ставкой менее 2/ ключевой ставки ЦБ;

- приобрела для сотрудника товары;

- выдала корпоративные ценные бумаги.

Больше оснований для внеплановых проверок инспекторами по труду

Кому важно: всем работодателям

Старт: с 8 января

Минтруд скорректировал перечень индикаторов риска, на основании которых трудовая инспекция запустите внеплановые проверки для работодателей. Появилось два новых повода заподозрить нарушения ТК на предприятии:

- Величина средней квартальной зарплаты на предприятии, полученная путём разделения фонда оплаты труда на штат, ниже федерального МРОТ — то есть 19 242 ₽.

- Сокращение взносов в социальный фонд на 50% при отсутствии кадровых изменений в течение одного квартала.

Как подготовится к проверке трудовой инспекцией

Пособие по уходу за ребенком сохранили для работающих

Кому важно: работодателям с декретницами

Старт: с 1 января

Раньше если мама выходила из декрета на работу до исполнения ребенку 1,5 лет, пособие по уходу прекращали выплачивать. С 2024 года это правило отменяется. Если мать или другой родственник, который осуществляет уход, выходит на работу — по основному месту или к другому работодателю — пособие сохраняется. Как-то уведомлять для этого СФР не нужно.

Подписывайтесь на канал «Жиза» в Дзене и наш Телеграм-канал, чтобы быть в курсе всех новостей для малого и среднего бизнеса.