Если жизнь все же свела вас с микрозаймами, давайте подойдем к этому ответственно.

Изначально микрофинансовые организации (МФО) создали для поддержки малого бизнеса, но сегодня МФО выдают и потребительские кредиты.

👐🏻В чем суть?

Процент у микрозайма гораздо выше, чем у кредита в банке. Его идея в том, чтобы «быстро взять — быстро вернуть», жить с ним долго не стоит.

Что важно знать, если я решил взять микрозаем?

➡ Обязательно проверьте компанию в государственном реестре МФО, чтобы не нарваться на мошенников. После обращения в МФО у вас есть 5 дней, чтобы подумать. Внимательно прочитайте все условия договора.

➡ В договоре потребительского микрозайма проверьте полную стоимость займа в процентах годовых — в правом верхнем углу в квадратной рамке.

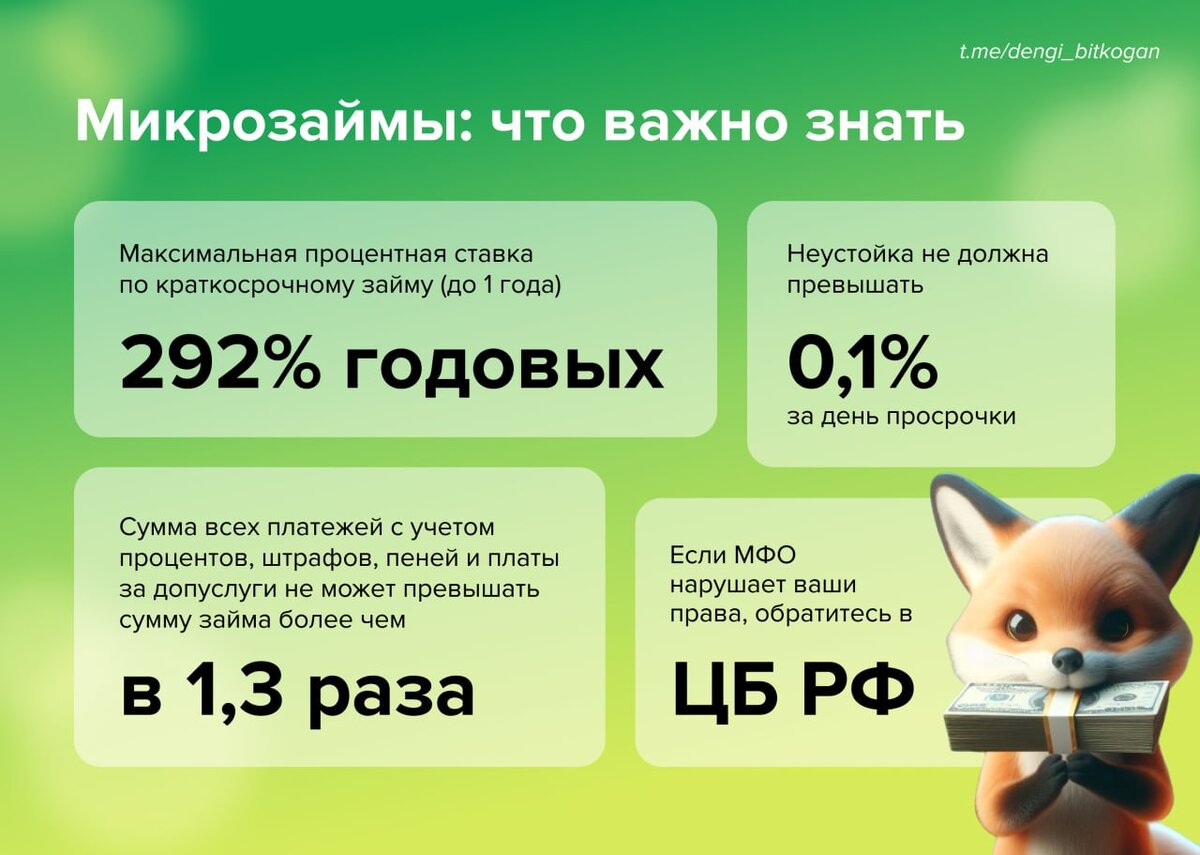

➡ Максимальная процентная ставка по краткосрочному займу (до 1 года) — 0,8% в день или 292% годовых.

➡ Сумма всех платежей с учетом процентов, штрафов, пеней и платы за допуслуги не может превышать сумму займа более чем в 1,3 раза.

➡ Неустойка не должна превышать 0,1% за каждый день просрочки платежа. Если на сумму займа также капают проценты — не более 20% годовых.

Есть ли у меня защита?

К счастью, да.

Ни кредитор, ни заемщик не могут злоупотреблять своими правами, намеренно причинять вред заемщику или поручителю. Это незаконно. Если вы с этим столкнулись, обратитесь в Федеральную службу судебных приставов.

Если вы считаете, что МФО нарушает ваши права, обратитесь в Банк России. Споры с МФО можно улаживать с помощью финансового омбудсмена, а подать заявление можно онлайн.

❗️Важно: к услугам микрофинансовых организаций стоит прибегать только в крайнем случае. Вернуть их нужно быстро. Лучше подходите к финансовым решениям ответственно и адекватно оценивайте свои возможности.