Если постараться отстраненно посмотреть на все, что сейчас происходит на рынке недвижимости, то лучше запастись попкорном и желательно устроиться поудобнее. Далее Вы поймете, почему я так говорю, но разберем все последовательно.

Конечно, я часто вспоминаю фразу: «Сколько людей, столько и мнений».

Однако, давайте будем честны. Рынок недвижимости всегда находится в движении, как круговорот воды в природе. Да, бывают дни и недели без дождей, а бывают дни и недели с осадками различной интенсивности. Нам людям и то и другое доставляет определенные неудобства. И что с того? Все знают в чем заключается этот круговорот воды и жизнь продолжается.

Так и в недвижимости. Чтобы не происходило, жизнь не стоит на месте. Люди рождаются, женятся, разводятся, умирают, переезжают и т.п. Каждому нужно решать свои жилищные и многие другие вопросы. Поэтому, какая бы ситуация не была в целом, рынок недвижимости всегда в движении.

Только, на выше упомянутый круговорот воды в природе мало что может повлиять. А вот на участников рынка недвижимости (продавцов и покупателей) влияет многое: мысли, страхи, мнения знакомых и друзей, средства массовой информации и прочее. Забивая всем этим себе голову, мало кто пытается разобраться в сути вопроса, в истинности происходящего. Отсюда непонимание ситуации и следовательно, множество спонтанных решений о покупке или продаже недвижимости.

Теперь перейдем к фактам, постараюсь кратко.

Что ж, рынок новостроек, это отдельная тема. И действительно, сказать, что там все плохо, значит ничего не сказать. Льготная ипотека если осталась, в каком-то виде, то только для регионов. А в январе этого года уже прошло несколько значимых собраний с участниками представителей от ЦБ, Минфина, крупных застройщиков и ключевых банков. Но, так как все только и делают, что считают свои деньги, о реальном исправлении ситуации речи не идет.

Уже за январь новостей столько, что имеет смысл собрать их в отдельную статью, посвященную рынку новостроек.

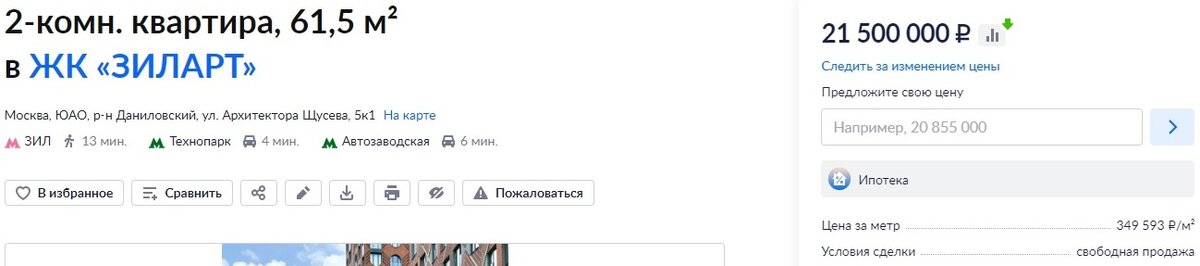

Отмечу только один факт: объекты, которые еще только будут достроены и сданы в 2024 и 2025 годах, сейчас предлагаются по цене на 2-5 миллионов дороже, чем такие же обжитые квартиры в таких же новых домах, сданных в 2022 и 2023 годах. В некоторых случаях ценовая разница еще больше. Это прослеживается даже внутри комплексов, между корпусами.

Предлагаю посмотреть пару примеров:

Есть о чем подумать, не так ли? Позже я вернусь к этому вопросу в расчетах. А сейчас речь пойдет о вторичном рынке недвижимости.

Альтернативные сделки в недвижимости совершаются, вне зависимости от того, какая ситуация на рынке недвижимости. Все просто, такие сделки проводятся единовременно (продажа + покупка). Поэтому выгадывать особо нечего. Если цены идут верх, то дорожает как продаваемый объект, так и покупаемый. Тоже самое происходит и при снижении цен. (Сложнее, когда из одной квартиры хотят разъехаться на две, доплаты нет, а есть только «хотелки». Но сейчас не про это).

А что происходит с простыми сделками на вторичном рынке недвижимости Москвы?

В последние несколько месяцев 2023 года рынок недвижимости плавно охлаждался. Новые собственники, желающие продать свои квартиры появлялись, но в значительно меньшем количестве. За то, среди них все еще была велика доля собственников, выставляющих свои квартиры по завышенной цене. Так как они опирались на рекламные цены аналогичных объектов, которые, к тому времени, висели в продаже по 6-12 месяцев и продолжают рекламироваться по сей день.

За то с начала 2024 рынок заметно пошел вниз. Это уже видно по рекламным ценам новых игроков рынка. Новые объекты, имеются ввиду впервые выходящие в продажу квартиры вторичной недвижимость, сразу предлагаются по цене на 8-12% ниже аналогов конца прошлого года. Да и те собственники, кому действительно надо продать стали активнее снижать рекламные цены своих объектов. Ниже приведены примеры по Москве:

Многие берутся за голову от ипотечных ставок, которые начинаются с 16,7% годовых. Но если сделать не хитрые расчеты, покупка квартиры даже с такой ипотечной ставкой на вторичном рынке выгоднее покупки новостройки по меньшей ставке.

Да, другой вопрос платежеспособность и вообще возможность вносить такие платежи. Но факт остается фактом.

Предлагаю сделать расчеты, хоть и грубые.

Возьмем как пример:

(Для удобства счета цены чуть округлю)

29 млн. – 21.5 млн. = 7,5 млн это сумма переплаты за новостройку, за то с приятной низкой ставкой.

Представим, что обоих случаях нужна равная сумма ипотеки в сумме 12 млн. руб. (Эквивалент максимальной суммы семейной ипотеки), сроком на 30 лет, то:

- для покупки новостройки в которую можно будет заселиться только в 2026 году, понадобится первоначальный взнос уже сейчас 17 млн. против 9.5 млн. руб. на вторичную недвижимость.

- да, калькулятор Сбера на сегодня показывает 6% годовых по семейной ипотеке, для самого «пушистого» зарплатного клиента. Если считать по этой ставке, ежемесячный платеж составит в районе 72 000. руб., за год получится в районе 864 000 руб. (Если не делать частичные досрочные погашения). Против 16.7 % годовых при оформлении ипотеки на вторичную недвижимость, где ежемесячный платеж составит в районе 186 000. руб., за год будет 2 232 000 руб.

Последив историю ипотечных ставок, можно увидеть, что за последние годы они не однократно поднимались к 16-20 % годовых, а в течении следующих шести - десяти месяцев снижались до 9-10 % годовых. А это значит, что при будущем снижении ипотечной ставки, в целом по рынку, можно будет сделать рефинансирование кредита, после чего вносить ипотечные платежи исходя из сниженной ставки.

Из чего следует что:

Допустим, только через год ипотечная ставка снизилась до 10 % годовых. При рефинансировании ежемесячный платеж будет в районе 100 000 руб. С одной стороны, это все равно не 72 000 руб. в мес. Однако, мало кто растягивает ипотеку на все 30 лет.

Если верить статистике, средний срок погашения ипотеки 7-9 лет. ВТБ вообще за 2023 год отчитался о среднем сроке погашения в 3,6 лет. Хорошо, пусть средний срок погашения ипотеки будет 8 лет (Более реалистично).

Так вот, если помните, переплата на покупку новостройки составила 7.5 млн. рублей. Не считая трат на аренду жилья во время строительства (При необходимости) и последующего ремонта квартиры. Ну да опустим все это).

За первый год ипотеки по вторичной недвижимость, будет потрачено на 1 368 000 руб. больше, чем на новостройку, а каждый последующий год, после рефинансирования, вторичная недвижимость будет обходиться дороже новостройки на 336 000 руб. Но, даже так, если вычесть сумму переплаты за первые два года по вторичке, из начальной переплаты за новостройку, то получается, что оставшейся суммы 5 796 000 руб. хватило бы перекрывать разницу в 336 000 руб. каждый последующий год в течении более чем 17 лет.

А теперь вспоминаем о среднем сроке выплаты ипотеки в 8 лет. Получается, что остается 3 024 000 руб. из разницы цен на первичную и вторичную недвижимость.

Таким образом, покупая квартиру в строящемся доме по низкой ставке, но за существенно большие деньги, покупатель уже переплачивает на годы вперед.

Так что думайте, что лучше приобретать.

Ставьте лайк и подписывайтесь на канал, чтобы не пропустить интересное!